Phương pháp tính phí bảo vệ môi trường đối với khí thải từ năm 2025?

Phương pháp tính phí bảo vệ môi trường đối với khí thải từ năm 2025?

Căn cứ theo Điều 5 Nghị định 153/2024/NĐ-CP (văn bản có hiệu lực từ 05/01/2025) quy định về phương pháp tính phí bảo vệ môi trường đối với khí thải từ năm 2025 như sau:

- Phí bảo vệ môi trường đối với khí thải phải nộp trong kỳ nộp phí được tính theo công thức sau: F = f + C.

Trong đó:

+ F là tổng số phí phải nộp trong kỳ nộp phí (quý hoặc năm).

+ f là phí cố định quy định tại khoản 1 Điều 6 Nghị định 153/2024/NĐ-CP (quý hoặc năm).

+ C là phí biến đổi, tính theo quý.

Phí biến đổi của cơ sở xả khí thải (C) là tổng số phí biến đổi tại mỗi dòng khí thải (Ci) được xác định theo công thức sau: C = ΣCi.

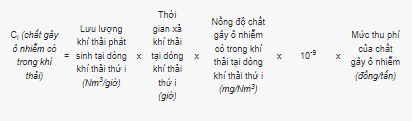

Phí biến đổi mỗi dòng khí thải (Ci) bằng tổng số phí biến đổi của các chất gây ô nhiễm môi trường quy định tại khoản 2 Điều 6 Nghị định 153/2024/NĐ-CP có trong khí thải tại mỗi dòng khí thải (i) và được xác định theo công thức sau:

Ci = Ci (Bụi) + Ci (SOx) + Ci (NOx) + Ci (CO)

Số phí biến đổi của từng chất gây ô nhiễm môi trường có trong khí thải tại mỗi dòng khí thải (i) được xác định như sau:

Trong đó:

+ Thời gian xả khí thải tại dòng khí thải thứ i là tổng thời gian xả khí thải trong kỳ tính phí tại dòng khí thải thứ i theo khai báo của người nộp phí.

+ Lưu lượng khí thải và nồng độ từng chất gây ô nhiễm môi trường có trong khí thải tại mỗi dòng khí thải phát sinh trong kỳ nộp phí được xác định như sau:

+ Đối với cơ sở xả khí thải thực hiện quan trắc định kỳ: Lưu lượng khí thải được xác định theo lưu lượng ghi trong giấy phép môi trường; nồng độ từng chất gây ô nhiễm môi trường có trong khí thải được xác định căn cứ vào số liệu quan trắc định kỳ 03 tháng/lần theo quy định tại Điều 98 Nghị định 08/2022/NĐ-CP.

Trường hợp cơ sở xả khí thải có tần suất quan trắc định kỳ 06 tháng/lần theo quy định tại Điều 98 Nghị định 08/2022/NĐ-CP thì việc kê khai, tính phí của quý không thực hiện quan trắc căn cứ số liệu quan trắc của kỳ quan trắc liền trước.

Đối với cơ sở xả khí thải thực hiện quan trắc tự động, liên tục: Lưu lượng khí thải và nồng độ từng chất gây ô nhiễm môi trường có trong khí thải được xác định theo giá trị trung bình của các kết quả đo (theo đặc tính kỹ thuật của từng loại thiết bị).

- Đối với cơ sở xả khí thải thuộc đối tượng phải quan trắc khí thải tự động, liên tục hoặc quan trắc định kỳ theo giấy phép môi trường (sau đây gọi là đối tượng phải quan trắc khí thải): Số phí bảo vệ môi trường đối với khí thải phải nộp là tổng số phí phải nộp (F) được xác định theo công thức quy định tại khoản 1 Điều 5 Nghị định 153/2024/NĐ-CP.

- Đối với cơ sở xả khí thải không thuộc đối tượng phải quan trắc khí thải: Số phí bảo vệ môi trường đối với khí thải phải nộp là mức thu phí cố định (f) quy định tại khoản 1 Điều 6 Nghị định 153/2024/NĐ-CP.

>> Nghị định 153/2024/NĐ-CP sẽ có hiệu lực từ ngày 05/01/2025.

Phương pháp tính phí bảo vệ môi trường đối với khí thải từ năm 2025? (Hình từ Internet)

Ai là đối tượng chịu phí bảo vệ môi trường?

Căn cứ theo quy định tại khoản 2 Điều 2 Nghị định 53/2020/NĐ-CP như sau:

- Đối tượng chịu phí bảo vệ môi trường theo quy định tại Nghị định này là nước thải công nghiệp thải vào nguồn tiếp nhận nước thải theo quy định pháp luật và nước thải sinh hoạt, trừ trường hợp miễn thu phí theo quy định tại Điều 5 Nghị định 53/2020/NĐ-CP.

- Nước thải công nghiệp là nước thải từ các nhà máy, địa điểm, cơ sở sản xuất, chế biến (sau đây gọi chung là cơ sở) của tổ chức, hộ gia đình, cá nhân, bao gồm:

+ Cơ sở sản xuất, chế biến: Nông sản, lâm sản, thủy sản, thực phẩm, rượu, bia, nước giải khát, thuốc lá.

+ Cơ sở chăn nuôi gia súc, gia cầm quy mô trang trại theo quy định pháp luật về chăn nuôi; cơ sở giết mổ gia súc, gia cầm.

+ Cơ sở nuôi trồng thủy sản thuộc diện phải lập báo cáo đánh giá tác động môi trường hoặc kế hoạch bảo vệ môi trường theo quy định.

+ Cơ sở sản xuất thủ công nghiệp trong các làng nghề.

+ Cơ sở: Thuộc da, tái chế da, dệt, nhuộm, may mặc.

+ Cơ sở: Khai thác, chế biến khoáng sản.

+ Cơ sở sản xuất: Giấy, bột giấy, nhựa, cao su; linh kiện, thiết bị điện, điện tử;

+ Cơ sở: Cơ khí, luyện kim, gia công kim loại, chế tạo máy và phụ tùng.

+ Cơ sở: Sơ chế phế liệu, phá dỡ tàu cũ, vệ sinh súc rửa tàu, xử lý chất thải.

+ Cơ sở: Hóa chất cơ bản, phân bón, dược phẩm, thuốc bảo vệ thực vật, vật liệu xây dựng, văn phòng phẩm, đồ gia dụng.

+ Nhà máy cấp nước sạch, nhà máy điện.

+ Hệ thống xử lý nước thải tập trung tại khu đô thị.

+ Hệ thống xử lý nước thải tập trung tại khu công nghiệp, cụm công nghiệp, khu chế xuất, khu kinh tế, cảng cá, khu công nghệ cao và các khu khác.

+ Cơ sở sản xuất, chế biến khác có phát sinh nước thải từ hoạt động sản xuất, chế biến.

- Nước thải sinh hoạt là nước thải từ hoạt động của:

+ Hộ gia đình, cá nhân.

+ Cơ quan nhà nước, đơn vị sự nghiệp, đơn vị vũ trang nhân dân, tổ chức khác (gồm cả trụ sở điều hành, chi nhánh, văn phòng của các cơ quan, đơn vị, tổ chức này), trừ các cơ sở sản xuất, cơ sở chế biến thuộc các cơ quan, đơn vị, tổ chức này.

+ Cơ sở: Rửa ô tô, rửa xe máy, sửa chữa ô tô, sửa chữa xe máy.

+ Cơ sở khám, chữa bệnh; nhà hàng, khách sạn; cơ sở đào tạo, nghiên cứu.

+ Cơ sở kinh doanh, dịch vụ khác không thuộc quy định tại khoản 2 Điều 2 Nghị định 53/2020/NĐ-CP.

Thẩm quyền thu phí bảo vệ môi trường ra sao?

Căn cứ theo Điều 3 Nghị định 53/2020/NĐ-CP quy định về thẩm quyền thu phí bảo vệ môi trường như sau:

Tổ chức thu phí bảo vệ môi trường đối với nước thải gồm:

- Sở Tài nguyên và Môi trường, Phòng Tài nguyên và Môi trường thu phí bảo vệ môi trường đối với nước thải công nghiệp của các cơ sở thuộc diện quản lý trên địa bàn. Căn cứ tình hình thực tế quản lý, Sở Tài nguyên và Môi trường báo cáo Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương chỉ đạo Sở Tài nguyên và Môi trường, Phòng Tài nguyên và Môi trường tổ chức thực hiện thu phí bảo vệ môi trường đối với nước thải của các cơ sở trên địa bàn.

- Tổ chức cung cấp nước sạch thu phí bảo vệ môi trường đối với nước thải sinh hoạt của các tổ chức, hộ gia đình, cá nhân sử dụng nguồn nước sạch do mình cung cấp.

- Ủy ban nhân dân phường, thị trấn thu phí bảo vệ môi trường đối với nước thải sinh hoạt của tổ chức, hộ kinh doanh, cá nhân kinh doanh trên địa bàn tự khai thác nước để sử dụng.