Người nộp thuế sau khi được khôi phục mã số thuế có phải báo cáo tình hình sử dụng hóa đơn còn thiếu không?

Người nộp thuế sau khi được khôi phục mã số thuế có phải báo cáo tình hình sử dụng hóa đơn còn thiếu không?

Căn cứ theo quy định tại khoản 4 Điều 6 Nghị định 126/2020/NĐ-CP có quy định như sau:

Đăng ký thuế

Người nộp thuế thực hiện thủ tục đăng ký thuế theo quy định tại Điều 30, 31, 32, 33, 34, 35, 36, 38, 39, 40, 41 Luật Quản lý thuế và các quy định sau:

1. Cấu trúc mã số thuế

a) Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác.

b) Mã số thuế 13 chữ số và ký tự khác được sử dụng cho đơn vị phụ thuộc và các đối tượng khác.

2. Người nộp thuế thực hiện thay đổi thông tin đăng ký thuế theo quy định tại khoản 2, khoản 3 Điều 36 Luật Quản lý thuế với cơ quan thuế quản lý trực tiếp. Người nộp thuế là cá nhân khi thay đổi thông tin về giấy chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu thì ngày phát sinh thông tin thay đổi là 20 ngày (riêng các huyện miền núi vùng cao, biên giới, hải đảo là 30 ngày) kể từ ngày ghi trên giấy chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu.

...

Như vậy, đối chiếu quy định trên thì người nộp thuế sau khi được khôi phục mã số thuế sẽ phải báo cáo tình hình sử dụng hóa đơn còn thiếu.

Người nộp thuế sau khi được khôi phục mã số thuế có phải báo cáo tình hình sử dụng hóa đơn còn thiếu không? (Hình từ Internet)

Trình tự xử lý hồ sơ khôi phục mã số thuế của cơ quan thuế?

Căn cứ quy định tại khoản 1 Điều 19 Thông tư 105/2020/TT-BTC về xử lý hồ sơ khôi phục mã số thuế và trả kết quả, việc xử lý hồ sơ của cơ quan thuế được quy định cụ thể như sau:

Đối với hồ sơ của người nộp thuế: Cơ quan thuế tiếp nhận, xử lý hồ sơ khôi phục mã số thuế và trả kết quả cho người nộp thuế theo quy định tại Điều 40, Điều 41 Luật Quản lý thuế 2019 và khoản 4 Điều 6 Nghị định 126/2020/NĐ-CP quy định sau:

- Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp quy định tại Điểm a Khoản 1 Điều 18 Thông tư 105/2020/TT-BTC, cơ quan thuế thực hiện:

+ Lập Thông báo về việc khôi phục mã số thuế mẫu số 19/TB-ĐKT, Thông báo về việc mã số thuế được khôi phục theo đơn vị chủ quản mẫu số 37/TB-ĐKT (nếu có) ban hành kèm theo Thông tư 105/2020/TT-BTC gửi cho người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

+ In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

+ Cập nhật trạng thái mã số thuế cho người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

- Trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp quy định tại Điểm b Khoản 1 Điều 18 Thông tư 105/2020/TT-BTC,

Cơ quan thuế lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hóa đơn, số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ và thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hóa đơn tính đến thời điểm người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế theo quy định,

Đồng thời thực hiện xác minh thực tế tại địa chỉ trụ sở kinh doanh của người nộp thuế và lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký mẫu số 15/BB-BKD ban hành kèm theo Thông tư này theo hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế (người nộp thuế phải ký xác nhận vào Biên bản).

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày người nộp thuế chấp hành đầy đủ các hành vi vi phạm hành chính về thuế và hóa đơn, nộp đầy đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ (trừ một số trường hợp không phải hoàn thành nợ thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định tại Khoản 4 Điều 6 Nghị định126/2020/NĐ-CP, cơ quan thuế thực hiện:

+ Lập Thông báo về việc khôi phục mã số thuế cho người nộp thuế mẫu số 19/TB-ĐKT, Thông báo về việc mã số thuế được khôi phục theo đơn vị chủ quản mẫu số 37/TB-ĐKT (nếu có) ban hành kèm theo Thông tư này, gửi người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

+ In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

+ Cập nhật trạng thái mã số thuế của người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

Cơ quan thuế thực hiện công khai Thông báo về việc khôi phục mã số thuế trên Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 22 Thông tư 105/2020/TT-BTC.

Cơ quan quản lý nhà nước trên địa bàn (gồm: cơ quan Hải quan, cơ quan đăng ký kinh doanh (trừ trường hợp đã thực hiện liên thông đăng ký kinh doanh và đăng ký thuế), Viện Kiểm sát, cơ quan công an, cơ quan quản lý thị trường, cơ quan cấp giấy phép thành lập và hoạt động) và tổ chức, cá nhân khác có trách nhiệm tra cứu thông tin và trạng thái mã số thuế của người nộp thuế đã được cơ quan thuế công khai để thực hiện nhiệm vụ quản lý nhà nước và các nội dung khác.

- Trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp quy định tại Điểm c, d Khoản 1 Điều 18 Thông tư 105/2020/TT-BTC, cơ quan thuế lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hoá đơn, số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ và thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hoá đơn tính đến thời điểm người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế theo quy định.

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày người nộp thuế chấp hành đầy đủ các hành vi vi phạm hành chính về thuế và hóa đơn, nộp đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ (trừ một số trường hợp không phải hoàn thành nợ thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định tại Khoản 4 Điều 6 Nghị định 126/2020/NĐ-CP, cơ quan thuế thực hiện:

+ Lập Thông báo về việc khôi phục mã số thuế cho người nộp thuế mẫu số 19/TB-ĐKT, Thông báo về việc mã số thuế được khôi phục theo đơn vị chủ quản mẫu số 37/TB-ĐKT (nếu có) ban hành kèm theo Thông tư này, gửi người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

+ In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

- Cập nhật hạng thái mã số thuế cho người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

- Trường hợp người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế không đầy đủ hoặc không thuộc trường hợp được khôi phục mã số thuế theo quy định tại Khoản 1 Điều 18 Thông tư 105/2020/TT-BTC, cơ quan thuế ban hành Thông báo về việc mã số thuế không được khôi phục mẫu số 38/TB-ĐKT ban hành kèm theo Thông tư 105/2020/TT-BTC gửi cho người nộp thuế.

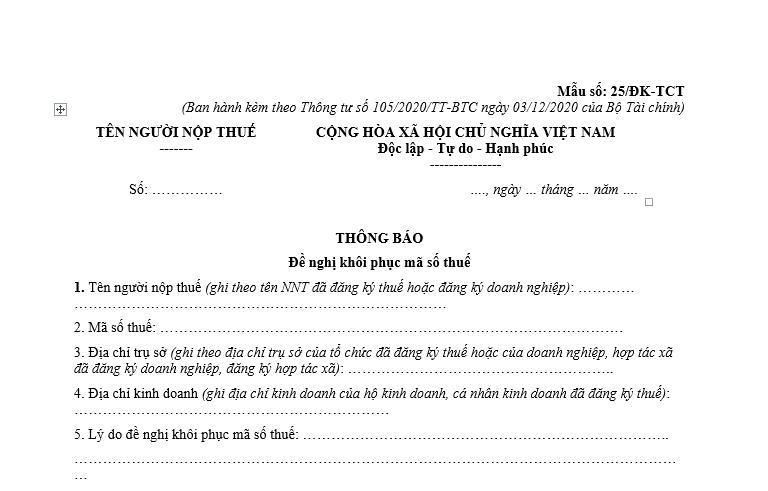

Tải về mẫu thông báo đề nghị khôi phục mã số thuế Mẫu số 25/ĐK-TCT 2024?

Căn cứ tại Phụ lục II ban hành kèm theo Thông tư 105/2020/TT-BTC có quy định về mẫu thông báo đề nghị khôi phục mã số thuế Mẫu số 25/ĐK-TCT 2024 như sau:

Tải về mẫu văn bản đề nghị khôi phục mã số thuế hiện nay tại đây: Tại đây