Mùng 6 Tết Âm lịch là thứ mấy, ngày mấy 2025? Mùng 6 Tết Âm lịch là hạn nộp của tờ khai thuế nào?

Mùng 6 Tết Âm lịch là thứ mấy, ngày mấy 2025?

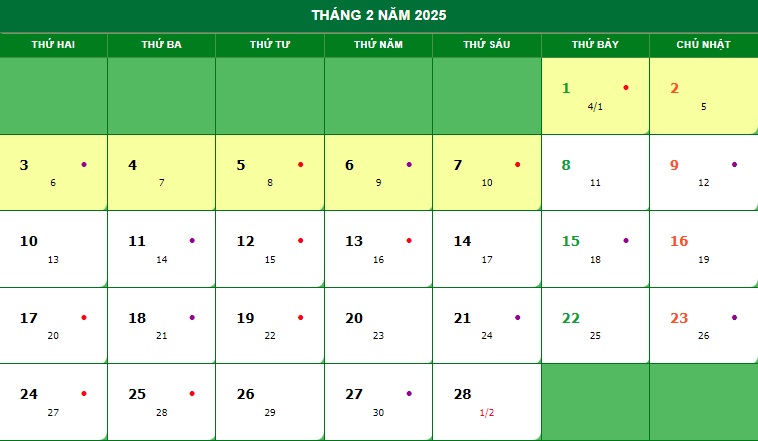

Căn cứ vào Lịch Vạn niên tháng 2 năm 2025 như sau:

Như vậy, ngày mùng 6 Tết sẽ rơi vào thứ hai ngày 03 tháng 2 năm 2025 (tức ngày 06/01/2025 âm lịch là ngày 03/02/2025 dương lịch).

Mùng 6 Tết Âm lịch người lao động phải đi làm lại đúng không?

Vừa qua, Văn phòng Chính phủ vừa có Công văn 8726/VPCP-KGVX năm 2024 về việc nghỉ Tết Âm lịch và một số dịp nghỉ lễ trong năm 2025.

Theo đó, Thủ tướng Chính Phủ đồng ý về đề xuất của Bộ Lao động - Thương binh và Xã hội về việc nghỉ Tết Âm lịch của công chức, cán bộ, viên chức như sau:

- Tết Nguyên đán năm 2025, cán bộ, công chức, viên chức được nghỉ 9 ngày liên tục, gồm 5 ngày nghỉ Tết và 4 ngày nghỉ hằng tuần.

- Cụ thể, công chức, viên chức, người lao động được nghỉ Tết Nguyên đán 5 ngày, từ thứ Hai, ngày 27/1/2025 đến hết thứ Sáu, ngày 31/1/2025 (tức 28 tháng Chạp năm Giáp Thìn đến ngày mùng 3 tháng Giêng năm Ất Tỵ).

- Tuy nhiên, do năm 2025, cả 5 ngày nghỉ Tết Nguyên đán rơi vào các ngày làm việc trong tuần nên người lao động được nghỉ thêm 2 ngày nghỉ cuối tuần trước và 2 ngày nghỉ sau nghỉ Tết.

- Các cơ quan, đơn vị bố trí, sắp xếp các bộ phận ứng trực theo quy định và làm việc hợp lý để giải quyết công việc liên tục, bảo đảm tốt công tác phục vụ tổ chức, Nhân dân, trong đó lưu ý cử cán bộ, công chức ứng trực xử lý những công việc đột xuất, bất ngờ có thể xảy ra trong thời gian nghỉ Tết, nghỉ lễ theo quy định.

- Các bộ, cơ quan, địa phương có kế hoạch, biện pháp cụ thể, phù hợp khuyến khích các đơn vị, doanh nghiệp, tổ chức, cá nhân tích cực, chủ động triển khai thực hiện các hoạt động sản xuất, kinh doanh, kinh tế, xã hội, bảo đảm ổn định cung cầu hàng hóa, dịch vụ, giá cả, thị trường, góp phần thúc đẩy sản xuất, kinh doanh, tăng trưởng kinh tế, thực hành tiết kiệm, chống lãng phí, phấn đấu thực hiện thành công các mục tiêu, nhiệm vụ kế hoạch năm 2025, năm tăng tốc, bứt phá thực hiện kế hoạch 5 năm 2021 - 2025, tạo nền tảng, tiền đề vững chắc cho phát triển nhanh và bền vững trong thời gian tới.

Do đó, lịch nghỉ tết Nguyên đán 2025 của người lao động sẽ được nghỉ 9 ngày liên tục bắt đầu từ 25/1 - 2/2/2025 (26 tháng Chạp đến hết mùng 5 tháng Giêng).

Như vậy, mùng 6 Tết Âm lịch (ngày 03/02/2025) thì người lao động sẽ bắt đầu đi làm trở lại.

Mùng 6 Tết Âm lịch là thứ mấy, ngày mấy 2025? (Hình ảnh từ Ịnternet)

Mùng 6 Tết Âm lịch là hạn nộp của tờ khai thuế nào?

Dưới đây là các tờ khai thuế phải nộp vào ngày mùng 6 Tết Âm lịch:

Thời gian | Báo cáo | Căn cứ pháp lý |

03/02/2025 (Thời hạn nộp là 30/01/2024 tuy nhiên ngày này là mùng 2 Tết Âm lịch nên dời đến ngày làm việc liền kề sau ngày nghỉ là đó) | Nộp lệ phí môn bài năm 2025 | Khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP Khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP |

03/02/2025 (Thời hạn nộp là 30/01/2024 tuy nhiên ngày này là mùng 2 Tết Âm lịch nên dời đến ngày làm việc liền kề sau ngày nghỉ là đó) | Nộp thuế TNDN tạm tính Quý 4/2024 | Khoản 1 Điều 55 Luật Quản lý thuế 2019 Khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP |

03/02/2025 (Thời hạn nộp là 30/01/2024 tuy nhiên ngày này là mùng 2 Tết Âm lịch nên dời đến ngày làm việc liền kề sau ngày nghỉ là đó) | Tờ khai thuế GTGT Quý 4/2024 | Khoản 1 Điều 44 Luật Quản lý thuế 2019 Khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP |

03/02/2025 (Thời hạn nộp là 30/01/2024 tuy nhiên ngày này là mùng 2 Tết Âm lịch nên dời đến ngày làm việc liền kề sau ngày nghỉ là đó) | Tờ khai thuế TNCN Quý 4/2024 | Khoản 1 Điều 44 Luật Quản lý thuế 2019 Khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP |

Mức thu lệ phí môn bài là hiện nay bao nhiêu?

Mức thu lệ phí môn bài được quy định tại Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP) như sau:

(1) Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

+ Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Mức thu lệ phí môn bài đối với tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng và tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh; trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư.

(2) Mức thu lệ phí môn bài đối với cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

+ Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm;

+ Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm;

+ Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

+ Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình theo hướng dẫn của Bộ Tài chính.

(3) Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp): trường hợp kết thúc trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

Hộ gia đình, cá nhân, nhóm cá nhân sản xuất, kinh doanh đã giải thể có hoạt động sản xuất, kinh doanh trở lại trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

Lưu ý:

- Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng và tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.

Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước.

- Người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điêu kiện: văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh.

Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm.