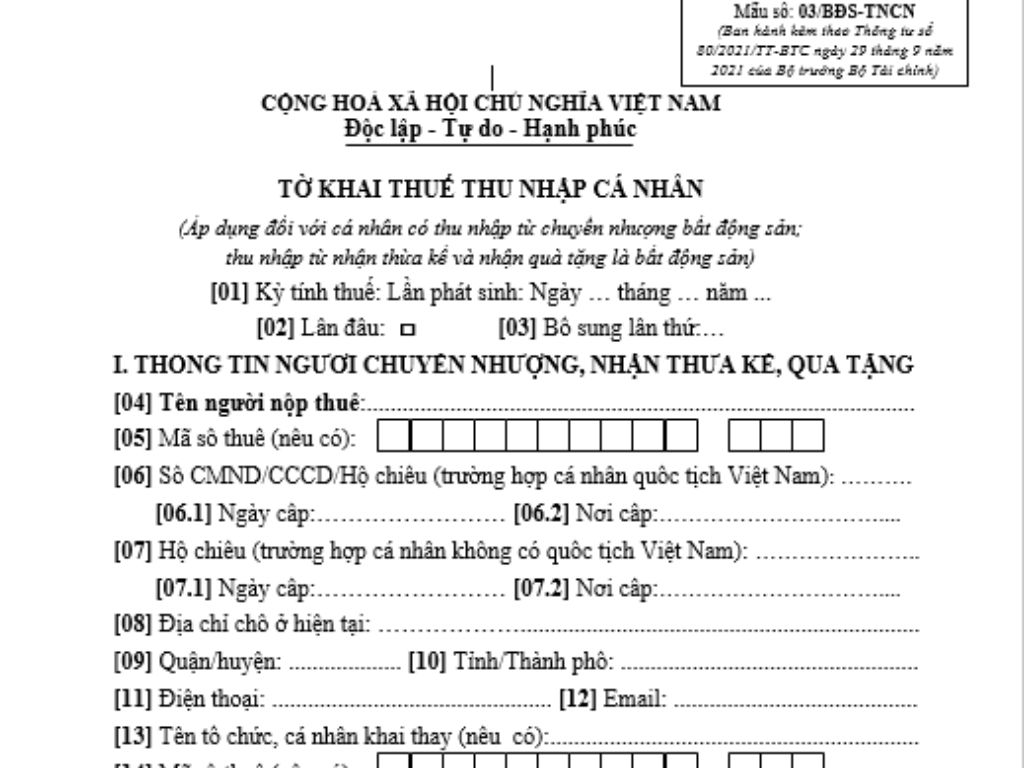

Mẫu tờ khai thuế thu nhập cá nhân đối với chuyển nhượng, thừa kế, quà tặng là bất động sản là mẫu nào?

Mẫu tờ khai thuế thu nhập cá nhân đối với chuyển nhượng, thừa kế, quà tặng là bất động sản là mẫu nào?

Tờ khai thuế thu nhập cá nhân đối với chuyển nhượng, thừa kế, quà tặng là bất động sản là Mẫu số 03/BĐS-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

>>> Mẫu tờ khai thuế thu nhập cá nhân đối với chuyển nhượng, thừa kế, quà tặng là bất động sản Tải về

Mẫu tờ khai thuế thu nhập cá nhân đối với chuyển nhượng, thừa kế, quà tặng là bất động sản là mẫu nào? (Hình từ Internet)

Tính thuế thu nhập cá nhân khi chuyển nhượng bất động sản từ thời điểm nào?

Căn cứ theo khoản 3 Điều 12 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC quy định về căn cứ tính thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản như sau:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng bất động sản

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng bất động sản là giá chuyển nhượng từng lần và thuế suất.

...

2. Thuế suất

Thuế suất đối với chuyển nhượng bất động sản là 2% trên giá chuyển nhượng hoặc giá cho thuê lại.

3. Thời điểm tính thuế từ chuyển nhượng bất động sản được xác định như sau:

- Trường hợp hợp đồng chuyển nhượng không có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật;

- Trường hợp hợp đồng chuyển nhượng có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng bất động sản. Trường hợp cá nhân nhận chuyển nhượng nhà ở hình thành trong tương lai, quyền sử dụng đất gắn với công trình xây dựng tương lai là thời điểm cá nhân nộp hồ sơ khai thuế với cơ quan thuế.

...

Theo đó, thời điểm tính thuế thu nhập cá nhân từ chuyển nhượng bất động sản được xác định như sau:

- Trường hợp hợp đồng chuyển nhượng không có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật;

- Trường hợp hợp đồng chuyển nhượng có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng bất động sản.

Trường hợp cá nhân nhận chuyển nhượng nhà ở hình thành trong tương lai, quyền sử dụng đất gắn với công trình xây dựng tương lai là thời điểm cá nhân nộp hồ sơ khai thuế với cơ quan thuế.

Khai thuế thu nhập cá nhân khi chuyển nhượng bất động sản ở đâu?

Căn cứ khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP có quy định:

Địa điểm nộp hồ sơ khai thuế

...

7. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất theo quy định tại điểm c khoản 4 Điều 45 Luật Quản lý thuế như sau:

...

d) Tiền thuê đất, thuê mặt nước: Người nộp thuế nộp hồ sơ xác định nghĩa vụ tài chính về tiền thuê đất, thuê mặt nước theo quy định tại cơ chế một cửa liên thông đồng thời là hồ sơ khai thuế (trừ trường hợp quy định tại khoản 12 Điều 13 Nghị định này) tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có đất thuộc đối tượng chịu thuế. Trường hợp cơ chế một cửa liên thông không có quy định thì nộp hồ sơ đến cơ quan thuế nơi có đất thuộc đối tượng chịu thuế.

đ) Thuế thu nhập cá nhân từ chuyển nhượng bất động sản, nhận thừa kế, quà tặng là bất động sản:

đ.1) Cá nhân có thu nhập từ chuyển nhượng bất động sản, nhận thừa kế, quà tặng là bất động sản nộp hồ sơ khai thuế tại cơ quan tiếp nhận hồ sơ về đất theo quy định tại cơ chế một cửa liên thông nơi có bất động sản.

đ.2) Cá nhân có thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là nhà ở, nhà ở thương mại, công trình xây dựng hình thành trong tương lai; công trình xây dựng, nhà ở đã được dự án bàn giao đưa vào sử dụng nhưng chưa cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền trên đất theo quy định của pháp luật về nhà ở; cá nhân khai bổ sung hồ sơ khai thuế chuyển nhượng bất động sản trong trường hợp hồ sơ khai thuế lần đầu đã hoàn thành thủ tục cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền trên đất; cá nhân ủy quyền quản lý bất động sản là người nộp thuế theo quy định của pháp luật thuế thu nhập cá nhân nộp hồ sơ khai thuế tại cơ quan thuế nơi có bất động sản.

đ.3) Cá nhân có thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản tại nước ngoài nộp hồ sơ khai thuế tại cơ quan thuế nơi cá nhân cư trú.

e) Lệ phí trước bạ nhà, đất: Tổ chức, cá nhân khi đăng ký quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất (bao gồm trường hợp thuộc diện miễn lệ phí trước bạ) nộp hồ sơ khai lệ phí trước bạ tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản.

...

Theo quy định trên thì nơi nộp hồ sơ khai thuế thu nhập cá nhân khi chuyển nhượng bất động sản là tại cơ quan tiếp nhận hồ sơ về đất nơi có bất động sản đó.

Ngoài ra, trường hợp cá nhân chuyển nhượng bất động sản nhưng chưa cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền trên đất thì nộp hồ sơ khai thuế tại cơ quan thuế nơi có bất động sản.