Mẫu Tờ khai kết nối với Cổng thông tin hóa đơn điện tử (Mẫu số 01/CCTT-KN) mới nhất?

- Ai có trách nhiệm xây dựng, công bố các yêu cầu kỹ thuật để kết nối với Cổng thông tin hóa đơn điện tử?

- Mẫu Tờ khai kết nối với Cổng thông tin hóa đơn điện tử (Mẫu số 01/CCTT-KN) mới nhất?

- Trình tự thực hiện đăng ký kết nối với Cổng thông tin hóa đơn điện tử theo hướng dẫn của Bộ Tài chính như thế nào?

- Cách thức thực hiện đăng ký kết nối với Cổng thông tin hóa đơn điện tử theo hướng dẫn của Bộ Tài chính ra sao?

Ai có trách nhiệm xây dựng, công bố các yêu cầu kỹ thuật để kết nối với Cổng thông tin hóa đơn điện tử?

Căn cứ quy định tại Điều 52 Nghị định 123/2020/NĐ-CP về trách nhiệm của Tổng cục Thuế như sau:

Trách nhiệm của Tổng cục Thuế

1. Xây dựng, triển khai, quản lý vận hành Cổng thông tin điện tử, cụ thể:

a) Bảo đảm cho tổ chức, cá nhân truy cập thuận tiện; có công cụ tìm kiếm thông tin, dữ liệu dễ sử dụng và cho kết quả đúng nội dung cần tìm kiếm;

b) Bảo đảm khuôn dạng thông tin, dữ liệu theo tiêu chuẩn, quy chuẩn kỹ thuật quy định để dễ dàng tải xuống, hiển thị nhanh chóng và in ấn bằng các phương tiện điện tử phổ biến;

c) Đảm bảo hệ thống hoạt động liên tục, ổn định, đảm bảo an toàn thông tin;

d) Chủ trì thực hiện việc hướng dẫn sử dụng, hỗ trợ vận hành hệ thống.

2. Quản lý việc đăng ký sử dụng thông tin hóa đơn điện tử, chứng từ điện tử của bên sử dụng thông tin.

3. Triển khai, công bố địa chỉ thư điện tử và số điện thoại phục vụ việc cung cấp thông tin hóa đơn điện tử, chứng từ điện tử.

4. Xây dựng, công bố các yêu cầu kỹ thuật để kết nối với Cổng thông tin hóa đơn điện tử.

5. Trường hợp tạm ngừng cung cấp thông tin hóa đơn điện tử, Tổng cục Thuế thực hiện thông báo với các bên sử dụng thông tin. Nội dung thông báo phải nêu rõ khoảng thời gian dự kiến phục hồi các hoạt động cung cấp thông tin.

Như vậy, Tổng cục Thuế có trách nhiệm xây dựng, công bố các yêu cầu kỹ thuật để kết nối với Cổng thông tin hóa đơn điện tử.

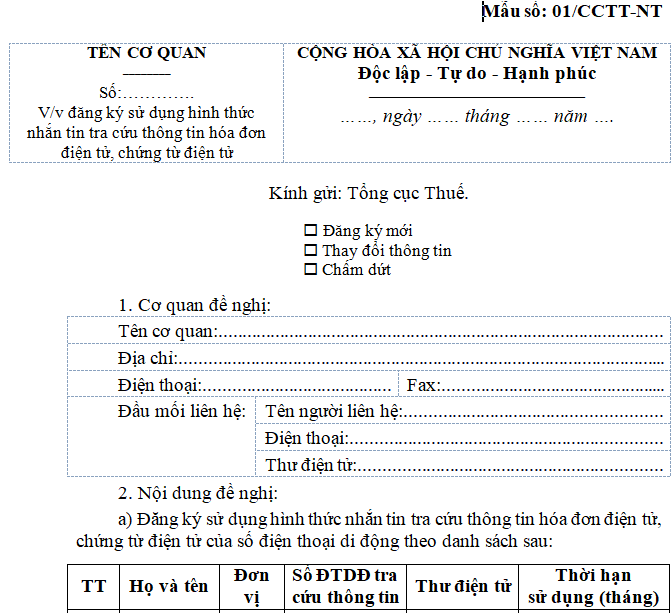

Mẫu Tờ khai kết nối với Cổng thông tin hóa đơn điện tử (Mẫu số 01/CCTT-KN) mới nhất?

Mẫu Tờ khai kết nối với Cổng thông tin hóa đơn điện tử là Mẫu số 01/CCTT-KN Phụ lục II ban hành kèm theo Nghị định 123/2020/NĐ-CP.

TẢI VỀ >>> Mẫu số 01/CCTT-NT

Mẫu Tờ khai kết nối với Cổng thông tin hóa đơn điện tử (Mẫu số 01/CCTT-KN) mới nhất? (Hình từ Internet)

Trình tự thực hiện đăng ký kết nối với Cổng thông tin hóa đơn điện tử theo hướng dẫn của Bộ Tài chính như thế nào?

Trình tự thực hiện đăng ký kết nối với Cổng thông tin hóa đơn điện tử được hướng dẫn cụ thể tại tiểu mục 4 Mục I Thủ tục hành chính mới ban hành, sửa đổi thay thế, bị bãi bỏ trong lĩnh vực Quản lý thuế thuộc phạm vi chức năng quản lý của Bộ Tài chính ban hành kèm theo Quyết định 1464/QĐ-BTC năm 2022:

Bước 01: Đầu mối đăng ký của bên sử dụng thông tin gửi 01 bản chính văn bản đến Tổng cục Thuế để đề nghị kết nối với Cổng thông tin điện tử theo Mẫu số 01/CCTT-KN Phụ lục II ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Bước 02: Trong thời hạn không quá 03 ngày làm việc kể từ khi nhận được văn bản đề nghị, Tổng cục Thuế thông báo cho đầu mối đăng ký của bên sử dụng thông tin bằng văn bản về việc chấp nhận hoặc không chấp nhận đề nghị của bên sử dụng thông tin, trường hợp không chấp nhận đề nghị phải nêu rõ lý do.

Bước 03:

Đối với trường hợp chấp nhận kết nối hệ thống: Trong thời hạn không quá 10 ngày làm việc kể từ ngày gửi thông báo, Tổng cục Thuế cử đoàn khảo sát đến địa điểm, cơ sở vật chất triển khai hệ thống thông tin của bên sử dụng thông tin để kiểm tra việc đáp ứng các yêu cầu;

Trường hợp biên bản kết luận của đoàn khảo sát xác nhận hệ thống thông tin của bên sử dụng thông tin đáp ứng các yêu cầu thì trong thời hạn không quá 10 ngày làm việc, Tổng cục Thuế thông báo bằng văn bản với bên sử dụng thông tin về việc đủ điều kiện kết nối và phối hợp tiến hành kết nối các hệ thống để cung cấp thông tin hóa đơn điện tử, chứng từ điện tử;

Trường hợp biên bản kết luận của đoàn khảo sát xác nhận hệ thống thông tin của bên sử dụng thông tin không đáp ứng các yêu cầu thì trong thời hạn không quá 10 ngày làm việc, Tổng cục Thuế thông báo bằng văn bản với bên sử dụng thông tin về việc không đủ điều kiện kết nối và phối hợp kết nối các hệ thống để cung cấp thông tin hóa đơn điện tử, chứng từ điện tử.

Cách thức thực hiện đăng ký kết nối với Cổng thông tin hóa đơn điện tử theo hướng dẫn của Bộ Tài chính ra sao?

Cách thức thực hiện đăng ký kết nối với Cổng thông tin hóa đơn điện tử được hướng dẫn cụ thể tại tiểu mục 4 Mục I Thủ tục hành chính mới ban hành, sửa đổi thay thế, bị bãi bỏ trong lĩnh vực Quản lý thuế thuộc phạm vi chức năng quản lý của Bộ Tài chính ban hành kèm theo Quyết định 1464/QĐ-BTC năm 2022:

* Thành phần hồ sơ:

Mẫu số 01/CCTT-KN: Kết nối, dừng kết nối với Cổng thông tin hóa đơn điện tử, chứng từ điện tử

TẢI VỀ >>> Mẫu số 01/CCTT-KN

* Số lượng hồ sơ: 01 (bộ)

* Hình thức nộp hồ sơ:

Cách 01: Trực tiếp

Trong thời hạn không quá 03 ngày làm việc kể từ khi nhận được văn bản đề nghị, Tổng cục Thuế thông báo bằng văn bản về việc chấp nhận hoặc không chấp nhận.

Cách 02: Trực tuyến

Trong thời hạn không quá 03 ngày làm việc kể từ khi nhận được văn bản đề nghị, Tổng cục Thuế thông báo bằng văn bản về việc chấp nhận hoặc không chấp nhận.

Cách 03: Dịch vụ bưu chính

Trong thời hạn không quá 03 ngày làm việc kể từ khi nhận được văn bản đề nghị, Tổng cục Thuế thông báo bằng văn bản về việc chấp nhận hoặc không chấp nhận.

* Thời hạn giải quyết: 03 ngày làm việc

* Phí, lệ phí: Không có