Mẫu số 02h3 Sổ định mức miễn thuế của nhân viên ngoại giao ra sao?

Mẫu số 02h3 Sổ định mức miễn thuế của nhân viên ngoại giao ra sao?

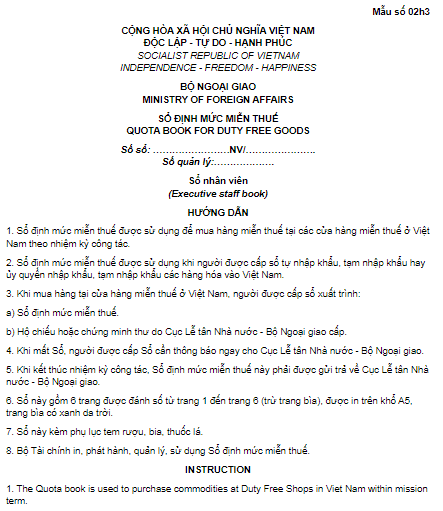

Căn cứ theo Phục lục 7 Biểu mẫu miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo Nghị định 18/2021/NĐ-CP thì Sổ định mức miễn thuế của nhân viên ngoại giao chính là Mẫu số 02h3, như sau:

>>> Tải về Mẫu số 02h3 Sổ định mức miễn thuế của nhân viên ngoại giao.

Mẫu số 02h3 Sổ định mức miễn thuế của nhân viên ngoại giao ra sao? (Hình từ Internet)

Ai có thẩm quyền cấp Sổ định mức miễn thuế của nhân viên ngoại giao?

Căn cứ điểm c khoản 8 Điều 5 Nghị định 134/2016/NĐ-CP thủ tục cấp Sổ định mức miễn thuế như sau:

+ Thẩm quyền cấp Sổ định mức miễn thuế hoặc bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế

Cục Lễ tân Nhà nước thuộc Bộ Ngoại giao hoặc cơ quan được Bộ Ngoại giao ủy quyền thực hiện cấp Sổ định mức miễn thuế theo Mẫu số 02h1 Tải về hoặc Mẫu số 02h2 Tải về hoặc Mẫu số 02h3 Tải về Phụ lục 7 ban hành kèm theo Nghị định này cho các tổ chức, cá nhân quy định tại điểm a, điểm b khoản 1 Điều này trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ.

Cục Hải quan tỉnh, liên tỉnh, thành phố trực thuộc trung ương (sau đây gọi là Cục Hải quan tỉnh, thành phố) nơi đóng trụ sở của cơ quan, tổ chức quy định tại điểm c, điểm d khoản 1 Điều này thực hiện cấp Sổ định mức miễn thuế theo Mẫu số 02h4 Tải về hoặc Mẫu số 02h5 Tải về Phụ lục 7 ban hành kèm theo Nghị định này cho các tổ chức, cá nhân quy định tại điểm c, điểm d khoản 1 Điều này trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ.

Bộ Ngoại giao tiếp tục theo dõi và cấp Sổ định mức miễn thuế đối với các đối tượng ưu đãi miễn trừ quy định tại điểm c khoản 1 Điều này đã được Bộ Ngoại giao cấp Sổ định mức miễn thuế trước thời điểm Nghị định này có hiệu lực.

Sau khi cấp Sổ định mức miễn thuế, cơ quan cấp Sổ định mức quy định tại điểm này cập nhật thông tin của Sổ định mức miễn thuế cho Tổng cục Hải quan thông qua cổng thông tin một cửa quốc gia.

Như vậy, Sổ định mức miễn thuế của nhân viên ngoại giao sẽ do Cục Lễ tân Nhà nước thuộc Bộ Ngoại giao hoặc cơ quan được Bộ Ngoại giao ủy quyền thực hiện cấp.

Hồ sơ, thủ tục cấp Sổ định mức miễn thuế của nhân viên ngoại giao có cần phải kèm theo điều ước quốc tế không?

Căn cứ khoản 8 Điều 5 Nghị định 134/2016/NĐ-CP thủ tục cấp Sổ định mức miễn thuế như sau:

- Thủ tục cấp Sổ định mức miễn thuế hoặc bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế

+ Hồ sơ đề nghị đối với cơ quan, tổ chức:

Văn bản đề nghị cấp Sổ định mức miễn thuế hoặc bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế theo Mẫu số 01 hoặc Mẫu số 01a Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính;

Văn bản thông báo về việc thành lập cơ quan đại diện tại Việt Nam khi cấp Sổ định mức miễn thuế lần đầu: 01 bản chụp;

Giấy tờ chứng minh đã hoàn thành việc tái xuất khẩu hoặc tiêu hủy hoặc chuyển nhượng trong trường hợp đối tượng quy định tại điểm a, điểm b khoản 1 Điều này đề nghị cấp bổ sung định lượng xe ô tô, xe gắn máy vào Sổ định mức miễn thuế: 01 bản chụp;

Điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài có quy định cụ thể chủng loại và định lượng hàng hóa miễn thuế: 01 bản chụp;

Quyết định miễn thuế của Thủ tướng Chính phủ trong trường hợp Điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài không quy định cụ thể chủng loại và định lượng hàng hóa miễn thuế (đối với đối tượng quy định tại điểm c, điểm d khoản 1 Điều này): 01 bản chụp.

+ Hồ sơ đề nghị đối với cá nhân:

Văn bản đề nghị cấp Sổ định mức miễn thuế hoặc bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế theo Mẫu số 02 hoặc Mẫu số 02i Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính;

Chứng minh thư do Bộ Ngoại giao cấp đối với đối tượng quy định tại điểm a, điểm b khoản 1 Điều này: 01 bản chụp;

Giấy tờ chứng minh đã hoàn thành việc tái xuất khẩu hoặc tiêu hủy hoặc chuyển nhượng trong trường hợp đối tượng quy định tại điểm a, điểm b khoản 1 Điều này đề nghị cấp bổ sung định lượng xe ô tô, xe gắn máy vào Sổ định mức miễn thuế: 01 bản chụp.

Giấy phép lao động hoặc văn bản có giá trị pháp lý tương đương do cơ quan có thẩm quyền cấp đối với thành viên của tổ chức quốc tế, tổ chức phi chính phủ (đối với đối tượng quy định tại điểm c, điểm d khoản 1 Điều này): 01 bản chụp;

Điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài có quy định cụ thể chủng loại và định lượng hàng hóa miễn thuế: 01 bản chụp;

Quyết định miễn thuế của Thủ tướng Chính phủ trong trường hợp điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài không quy định cụ thể chủng loại và định lượng hàng hóa miễn thuế (đối với đối tượng quy định tại điểm c, điểm d khoản 1 Điều này): 01 bản chụp.

Như vậy, trong hồ sơ cấp Sổ định mức miễn thuế của nhân viên ngoại giao cần phải có Điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài.