Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo Thông tư 80?

Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo Thông tư 80?

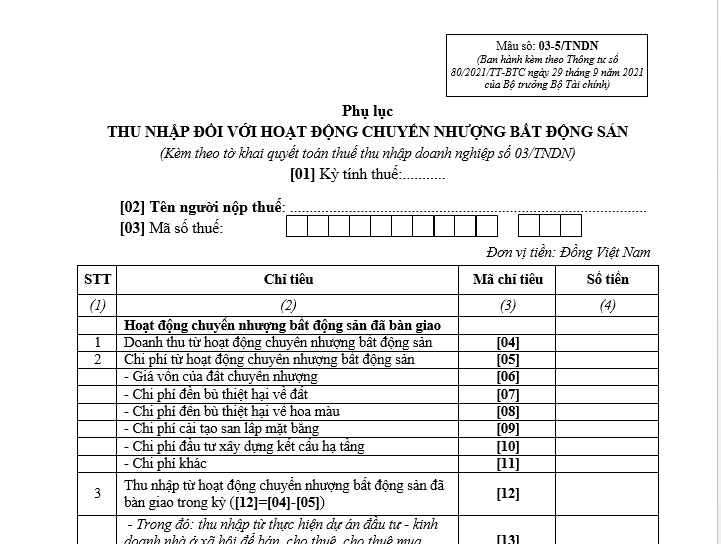

Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là Mẫu số 03-5/TNDN Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu số 03-5/TNDN phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản có dạng như sau:

Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản mới nhất...Tải về

Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo Thông tư 80? (Hình ảnh từ Internet)

Thu nhập nào từ hoạt động chuyển nhượng bất động sản phải chịu thuế thu nhập doanh nghiệp nào?

Căn cứ theo Điều 16 Thông tư 78/2014/TT-BTC quy định về đối tượng chịu thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản như sau:

- Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm:

+ Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng bất động sản;

+ Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất.

- Thu nhập từ hoạt động chuyển nhượng bất động sản bao gồm:

+ Thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật);

+ Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất;

+ Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất;

+ Thu nhập từ chuyển nhượng các tài sản gắn liền với đất;

+ Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

- Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản không bao gồm trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

Chi phí chuyển nhượng bất động sản được quy định như thế nào?

Căn cứ theo điểm b khoản 1 Điều 17 Thông tư 78/2014/TT-BTC có quy định về chi phí chuyển nhượng bất động sản, cụ thể như sau:

(1) Nguyên tắc xác định chi phí:

- Các khoản chi được trừ để xác định thu nhập chịu thuế của hoạt động chuyển nhượng bất động sản trong kỳ tính thuế phải tương ứng với doanh thu để tính thu nhập chịu thuế và phải đảm bảo các điều kiện quy định các khoản chi được trừ và không thuộc các khoản chi không được trừ quy định tại Điều 6 Thông tư này.

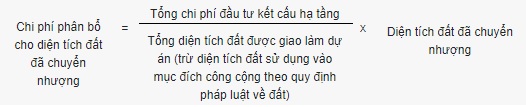

- Trường hợp dự án đầu tư hoàn thành từng phần và chuyển nhượng dần theo tiến độ hoàn thành thì các khoản chi phí chung sử dụng cho dự án, chi phí trực tiếp sử dụng cho phần dự án đã hoàn thành được phân bổ theo m2 đất chuyển quyền để xác định thu nhập chịu thuế của diện tích đất chuyển quyền; bao gồm: Chi phí đường giao thông nội bộ; khuôn viên cây xanh; chi phí đầu tư xây dựng hệ thống cấp, thoát nước; trạm biến thế điện; chi phí bồi thường về tài sản trên đất; Chi phí bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng được cấp có thẩm quyền phê duyệt còn lại chưa được trừ vào tiền sử dụng đất, tiền thuê đất theo quy định của chính sách thu tiền sử dụng đất, thu tiền thuê đất, tiền sử dụng đất, tiền thuê đất phải nộp Ngân sách Nhà nước, các chi phí khác đầu tư trên đất liên quan đến chuyển quyền sử dụng đất, chuyển quyền thuê đất.

- Việc phân bổ các chi phí trên được thực hiện theo công thức sau:

Trường hợp một phần diện tích của dự án không chuyển nhượng được sử dụng vào hoạt động kinh doanh khác thì các khoản chi phí chung nêu trên cũng phân bổ cho cả phần diện tích này để theo dõi, hạch toán, kê khai nộp thuế thu nhập doanh nghiệp đối với hoạt động kinh doanh khác.

Trường hợp doanh nghiệp có hoạt động đầu tư xây dựng cơ sở hạ tầng kéo dài trong nhiều năm và chỉ quyết toán giá trị kết cấu hạ tầng khi toàn bộ công việc hoàn tất thì khi tổng hợp chi phí chuyển nhượng bất động sản cho phần diện tích đất đã chuyển quyền, doanh nghiệp được tạm phân bổ chi phí đầu tư kết cấu hạ tầng thực tế đã phát sinh theo tỷ lệ diện tích đất đã chuyển quyền theo công thức nêu trên và trích trước các khoản chi phí đầu tư xây dựng cơ sở hạ tầng tương ứng với doanh thu đã ghi nhận khi xác định thu nhập chịu thuế. Sau khi hoàn tất quá trình đầu tư xây dựng, doanh nghiệp tính toán, điều chỉnh lại phần chi phí đầu tư kết cấu hạ tầng đã tạm phân bổ và trích trước cho phần diện tích đã chuyển quyền cho phù hợp với tổng giá trị kết cấu hạ tầng. Trường hợp khi điều chỉnh lại phát sinh số thuế nộp thừa so với số thuế thu nhập từ chuyển nhượng bất động sản phải nộp thì doanh nghiệp được trừ số thuế nộp thừa vào số thuế phải nộp của kỳ tính thuế tiếp theo hoặc được hoàn trả theo quy định hiện hành; nếu số thuế đã nộp chưa đủ thì doanh nghiệp có trách nhiệm nộp đủ số thuế còn thiếu theo quy định.

(2) Chi phí chuyển nhượng bất động sản được trừ bao gồm:

- Giá vốn của đất chuyển quyền được xác định phù hợp với nguồn gốc quyền sử dụng đất, cụ thể như sau:

+ Đối với đất Nhà nước giao có thu tiền sử dụng đất, thu tiền cho thuê đất thì giá vốn là số tiền sử dụng đất, số tiền cho thuê đất thực nộp Ngân sách Nhà nước;

+ Đối với đất nhận quyền sử dụng của tổ chức, cá nhân khác thì căn cứ vào hợp đồng và chứng từ trả tiền hợp pháp khi nhận quyền sử dụng đất, quyền thuê đất;

Trường hợp không có hợp đồng và chứng từ trả tiền hợp pháp thì giá vốn được tính theo giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm doanh nghiệp nhận chuyển nhượng bất động sản.

+ Đối với đất có nguồn gốc do góp vốn thì giá vốn là giá trị quyền sử dụng đất, quyền thuê đất theo biên bản định giá tài sản khi góp vốn;

+ Trường hợp doanh nghiệp đổi công trình lấy đất của Nhà nước thì giá vốn được xác định theo giá trị công trình đã đổi, trừ trường hợp thực hiện theo quy định riêng của cơ quan nhà nước có thẩm quyền.

+ Giá trúng đấu giá trong trường hợp đấu giá quyền sử dụng đất, quyền thuê đất;

+ Đối với đất của doanh nghiệp có nguồn gốc do thừa kế theo pháp luật dân sự; do được cho, biếu, tặng mà không xác định được giá vốn thì xác định theo giá các loại đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định căn cứ vào Bảng khung giá các loại đất do Chính phủ quy định tại thời điểm thừa kế, cho, biếu, tặng.

Trường hợp đất của doanh nghiệp được thừa kế, cho, biếu, tặng trước năm 1994 thì giá vốn được xác định theo giá các loại đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định năm 1994 căn cứ vào Bảng khung giá các loại đất quy định tại Nghị định số 87/CP ngày 17 tháng 8 năm 1994 của Chính phủ.

+ Đối với đất thế chấp bảo đảm tiền vay, đất là tài sản kê biên để bảo đảm thi hành án thì giá vốn đất được xác định tùy theo từng trường hợp cụ thể theo hướng dẫn tại các điểm nêu trên.

- Chi phí đền bù thiệt hại về đất.

- Chi phí đền bù thiệt hại về hoa màu.

- Chi phí bồi thường, hỗ trợ, tái định cư và chi phí tổ chức thực hiện bồi thường, hỗ trợ, tái định cư theo quy định của pháp luật.

Các khoản chi phí bồi thường, đền bù, hỗ trợ, tái định cư và chi phí tổ chức thực hiện bồi thường, hỗ trợ, tái định cư nêu trên nếu không có hóa đơn thì được lập Bảng kê ghi rõ: tên; địa chỉ của người nhận; số tiền đền bù, hỗ trợ; chữ ký của người nhận tiền và được chính quyền phường, xã nơi có đất được đền bù, hỗ trợ xác nhận theo đúng quy định của pháp luật về bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất.

- Các loại phí, lệ phí theo quy định của pháp luật liên quan đến cấp quyền sử dụng đất.

- Chi phí cải tạo đất, san lấp mặt bằng.

- Chi phí đầu tư xây dựng kết cấu hạ tầng như đường giao thông, điện, cấp nước, thoát nước, bưu chính viễn thông...

- Giá trị kết cấu hạ tầng, công trình kiến trúc có trên đất.

- Các khoản chi phí khác liên quan đến bất động sản được chuyển nhượng.

Trường hợp doanh nghiệp có hoạt động kinh doanh nhiều ngành nghề khác nhau thì phải hạch toán riêng các khoản chi phí. Trường hợp không hạch toán riêng được chi phí của từng hoạt động thì chi phí chung được phân bổ theo tỷ lệ giữa doanh thu từ chuyển nhượng bất động sản so với tổng doanh thu của doanh nghiệp.

Không được tính vào chi phí chuyển nhượng bất động sản các khoản chi phí đã được Nhà nước thanh toán hoặc thanh toán bằng nguồn vốn khác.