Mẫu đơn đề nghị hủy tờ khai hải quan mới nhất là mẫu nào?

Tờ khai hải quan được quy định ra sao?

Căn cứ theo khoản 8 Điều 3 Luật Quản lý thuế 2019 quy định về định nghĩa tờ khai hải quan như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

1. Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

2. Các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu bao gồm:

a) Phí và lệ phí theo quy định của Luật Phí và lệ phí;

b) Tiền sử dụng đất nộp ngân sách nhà nước;

c) Tiền thuê đất, thuê mặt nước;

d) Tiền cấp quyền khai thác khoáng sản;

đ) Tiền cấp quyền khai thác tài nguyên nước;

e) Tiền nộp ngân sách nhà nước từ bán tài sản trên đất, chuyển nhượng quyền sử dụng đất theo quy định của Luật Quản lý, sử dụng tài sản công;

g) Tiền thu từ xử phạt vi phạm hành chính theo quy định của pháp luật về xử phạt vi phạm hành chính trong lĩnh vực thuế và hải quan;

h) Tiền chậm nộp và các khoản thu khác theo quy định của pháp luật.

...

8. Tờ khai hải quan là văn bản theo mẫu do Bộ trưởng Bộ Tài chính quy định được sử dụng làm tờ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu.

9. Hồ sơ thuế là hồ sơ đăng ký thuế, khai thuế, hoàn thuế, miễn thuế, giảm thuế, miễn tiền chậm nộp, không tính tiền chậm nộp, gia hạn nộp thuế, nộp dần tiền thuế nợ, không thu thuế; hồ sơ hải quan; hồ sơ khoanh tiền thuế nợ; hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

10. Khai quyết toán thuế là việc xác định số tiền thuế phải nộp của năm tính thuế hoặc thời gian từ đầu năm tính thuế đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế hoặc thời gian từ khi phát sinh đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế theo quy định của pháp luật.

11. Năm tính thuế được xác định theo năm dương lịch từ ngày 01 tháng 01 đến ngày 31 tháng 12; trường hợp năm tài chính khác năm dương lịch thì năm tính thuế áp dụng theo năm tài chính.

...

Theo đó, tờ khai hải quan là văn bản theo mẫu do Bộ trưởng Bộ Tài chính quy định được sử dụng làm tờ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Theo đó Thông tư 38/2015/TT-BTC, tờ khai hải quan có 2 mẫu dành cho hàng hóa xuất khẩu, nhập khẩu là Mẫu HQ/2015/XK và Mẫu HQ/2015/NK, cụ thể:

Mẫu HQ/2015/XK quy định tại Phụ lục 5 ban hành kèm theo Thông tư 38/2015/TT-BTC: TẢI VỀ

Mẫu HQ/2015/NK quy định tại Phụ lục 4 ban hành kèm theo Thông tư 38/2015/TT-BTC: TẢI VỀ

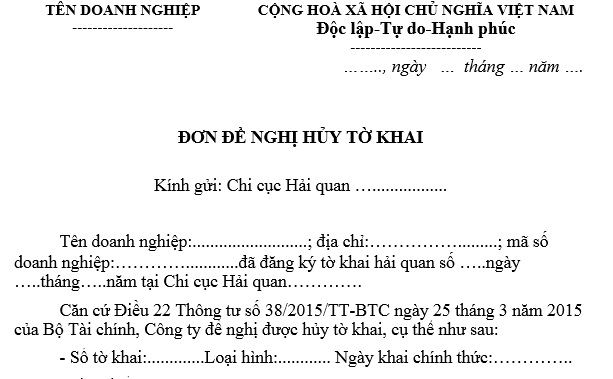

Mẫu đơn đề nghị hủy tờ khai hải quan mới nhất là mẫu nào? (Hình từ Internet)

Mẫu đơn đề nghị hủy tờ khai hải quan mới nhất là mẫu nào?

Hiện nay mẫu đơn đề nghị hủy tờ khai hải quan được theo mẫu số 04/HTK/GSQL tại phụ lục 5 ban hành kèm theo Thông tư 38/2015/TT-BTC (được sửa đổi, bổ sung tại Phụ lục 2 ban hành kèm theo Thông tư 39/2018/TT-BTC), cụ thể như sau:

Mẫu số 04/HTK/GSQL: TẢI VỀ

Các trường hợp hủy tờ khai hải quan theo yêu cầu của người khai hải quan là gì?

Căn cứ theo điểm d khoản 1 Điều 22 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 11 Điều 1 Thông tư 39/2018/TT-BTC về các trường hợp hủy tờ khai hải quan như sau:

(1) Tờ khai hải quan xuất khẩu đã hoàn thành thủ tục hải quan, đã có hàng hóa đưa vào khu vực giám sát hải quan nhưng người khai hải quan đề nghị đưa trở lại nội địa để sửa chữa, tái chế;

(2) Tờ khai hải quan xuất khẩu tại chỗ đã thông quan hoặc giải phóng hàng nhưng người xuất khẩu hoặc người nhập khẩu hủy giao dịch xuất khẩu, nhập khẩu;

(3) Ngoài các trường hợp quy định tại (1) và (2), tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng nhưng thực tế không xuất khẩu hàng hóa;

(4) Tờ khai hải quan nhưng người khai hải quan khai sai các chỉ tiêu thông tin quy định tại mục 3 Phụ lục II ban hành kèm Thông tư này, trừ trường hợp tờ khai hải quan nhập khẩu đã thông quan hoặc giải phóng hàng và hàng hóa đã qua khu vực giám sát hải quan; hoặc tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng và hàng hóa thực tế đã xuất khẩu.

Bên cạnh đó, tờ khai hải quan bị hủy khi không có giá trị làm thủ tục hải quan trong các trường hợp sau đây:

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan nhập khẩu mà không có hàng hóa đến cửa khẩu nhập;

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa được miễn kiểm tra hồ sơ và miễn kiểm tra thực tế nhưng chưa đưa hàng hóa vào khu vực giám sát hải quan tại cửa khẩu xuất;

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra hồ sơ nhưng người khai hải quan chưa nộp hồ sơ hải quan hoặc đã hoàn thành thủ tục hải quan nhưng hàng hóa chưa đưa vào khu vực giám sát hải quan tại cửa khẩu xuất;

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra thực tế nhưng người khai hải quan chưa nộp hồ sơ và xuất trình hàng hóa để cơ quan hải quan kiểm tra;

- Tờ khai hải quan đã đăng ký, hàng hóa thuộc diện phải có giấy phép của cơ quan quản lý chuyên ngành nhưng không có giấy phép tại thời điểm đăng ký tờ khai