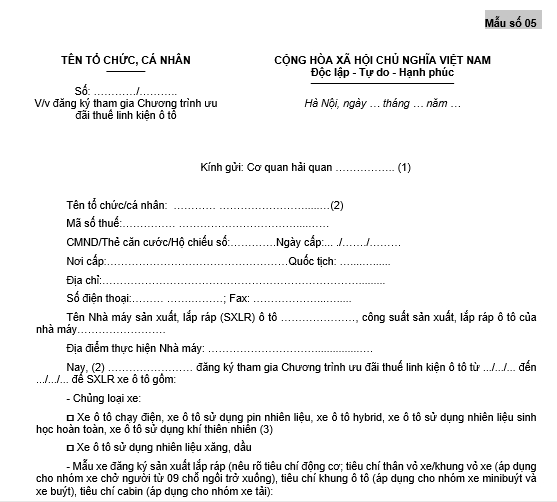

Mẫu Công văn đăng ký tham gia Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô là mẫu nào?

Mẫu Công văn đăng ký tham gia Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô là mẫu nào?

Mẫu Công văn đăng ký tham gia Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô là mẫu số 05 Phụ lục 2 ban hành kèm theo Nghị định 26/2023/NĐ-CP.

>> Tải về Mẫu Công văn đăng ký tham gia Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô.

Mẫu Công văn đăng ký tham gia Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô là mẫu nào? (Hình từ Internet)

Đối tượng nào được áp dụng Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô?

Căn cứ quy định tại khoản 2 Điều 8 Nghị định 26/2023/NĐ-CP như sau:

Thuế suất thuế nhập khẩu ưu đãi đối với linh kiện ô tô nhập khẩu theo Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô (Chương trình ưu đãi thuế)

...

2. Đối tượng áp dụng

Doanh nghiệp có Giấy chứng nhận đủ điều kiện sản xuất, lắp ráp ô tô do Bộ Công Thương cấp.

3. Điều kiện áp dụng

a) Linh kiện ô tô nhập khẩu phải đáp ứng các điều kiện sau:

a.1) Linh kiện ô tô có tên trong nhóm 98.49 và thuộc loại trong nước chưa sản xuất được và sử dụng để sản xuất, lắp ráp xe ô tô trong kỳ xét ưu đãi (bao gồm cả linh kiện tồn kho của các kỳ xét ưu đãi trước được sử dụng để sản xuất, lắp ráp xe xuất xưởng tại các kỳ xét ưu đãi sau). Việc xác định linh kiện trong nước chưa sản xuất được căn cứ theo quy định của Bộ Kế hoạch và Đầu tư về Danh mục nguyên liệu, vật tư, bán thành phẩm trong nước đã sản xuất được.

a.2) Linh kiện ô tô nhập khẩu do doanh nghiệp sản xuất, lắp ráp xe ô tô trực tiếp nhập khẩu hoặc ủy thác nhập khẩu hoặc ủy quyền nhập khẩu.

a.3) Trường hợp bộ linh kiện nhập khẩu (bao gồm nhập khẩu theo nhiều nguồn, nhiều chuyến) có thân vỏ ô tô và khung ô tô thì phải đáp ứng:

Thân vỏ ô tô bao gồm tối thiểu các cụm: cụm nóc, cụm sàn, cụm sườn trái, cụm sườn phải, cụm trước, cụm sau và các mảng liên kết (nếu có) rời nhau và chưa sơn tĩnh điện;

Khung ô tô: loại có chiều dài dưới 3,7 m nhập khẩu, đã hoặc chưa liên kết với nhau, phải chưa sơn tĩnh điện; loại có chiều dài từ 3,7 m trở lên, đã hoặc chưa liên kết với nhau, được phép sơn tĩnh điện trước khi nhập khẩu.

a.4) Linh kiện ô tô nhập khẩu không có mặt hàng thuộc nhóm 87.07 (thân xe, kể cả ca-bin).

b) Đối với doanh nghiệp sản xuất, lắp ráp xe ô tô chạy điện, xe ô tô sử dụng pin nhiên liệu, xe ô tô hybrid, xe ô tô sử dụng nhiên liệu sinh học hoàn toàn, xe ô tô sử dụng khí thiên nhiên, doanh nghiệp không phải đăng ký mẫu xe khi tham gia Chương trình ưu đãi thuế.

b.1) Doanh nghiệp không phải đáp ứng điều kiện sản lượng tối thiểu tại kỳ đầu tiên đăng ký tham gia Chương trình ưu đãi thuế và kỳ xét ưu đãi tiếp theo liền kề; nếu đáp ứng quy định tại khoản 2, điểm a khoản 3, khoản 4, khoản 6, khoản 7, khoản 8 Điều này thì được áp dụng mức thuế suất 0% đối với toàn bộ linh kiện nhập khẩu đã sử dụng để sản xuất, lắp ráp nhóm xe mà doanh nghiệp đã đăng ký tham gia Chương trình ưu đãi thuế xuất xưởng trong kỳ xét ưu đãi.

b.2) Các kỳ xét ưu đãi sau, doanh nghiệp phải đáp ứng đủ sản lượng tối thiểu theo quy định tại điểm b khoản 5 Điều này và đáp ứng các điều kiện quy định tại khoản 2, điểm a khoản 3, khoản 4, khoản 6, khoản 7, khoản 8 Điều này thì được áp dụng mức thuế suất 0% đối với toàn bộ linh kiện nhập khẩu đã sử dụng để sản xuất, lắp ráp nhóm xe mà doanh nghiệp đáp ứng điều kiện về sản lượng theo quy định xuất xưởng trong kỳ xét ưu đãi.

...

Theo đó, đối tượng áp dụng Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô là doanh nghiệp có Giấy chứng nhận đủ điều kiện sản xuất, lắp ráp ô tô do Bộ Công Thương cấp, bên cạnh đó, các doanh nghiệp trên cũng cần đáp ứng các điều kiện theo quy định.

Mức thuế suất thuế nhập khẩu ưu đãi linh kiện ô tô nhập khẩu mới theo Chương trình ưu đãi ra sao?

Căn cứ quy định tại khoản 1 Điều 8 Nghị định 26/2023/NĐ-CP như sau:

Thuế suất thuế nhập khẩu ưu đãi đối với linh kiện ô tô nhập khẩu theo Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô (Chương trình ưu đãi thuế)

1. Quy định thuế suất thuế nhập khẩu ưu đãi 0% đối với linh kiện ô tô nhập khẩu thuộc nhóm 98.49 tại khoản 3 Mục II Phụ lục II ban hành kèm theo Nghị định này như sau:

a) Tại thời điểm đăng ký tờ khai hải quan, người khai hải quan thực hiện kê khai, tính thuế đối với hàng hóa nhập khẩu theo mức thuế suất thuế nhập khẩu thông thường hoặc mức thuế suất thuế nhập khẩu ưu đãi hoặc mức thuế suất thuế nhập khẩu ưu đãi đặc biệt theo quy định, chưa áp dụng mức thuế suất nhập khẩu ưu đãi 0% của nhóm 98.49.

b) Việc áp dụng mức thuế suất thuế nhập khẩu ưu đãi 0% cho các linh kiện ô tô thuộc nhóm 98.49 thực hiện theo quy định tại khoản 2, khoản 3, khoản 4, khoản 5, khoản 6, khoản 7, khoản 8 Điều này.

Như vậy, mức thuế suất thuế nhập khẩu ưu đãi linh kiện ô tô nhập khẩu mới theo Chương trình ưu đãi được xác định là 0% đối với linh kiện ô tô nhập khẩu thuộc nhóm 98.49 tại khoản 3 Mục 2 Phụ lục 2 ban hành kèm theo Nghị định 26/2023/NĐ-CP khi đáp ứng những điều kiện nhất định.