Mẫu báo cáo tình hình hoạt động đại lý thuế 2024 mới nhất? Đại lý thuế không gửi báo cáo tình hình hoạt động có bị đình chỉ kinh doanh không?

Mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024?

Căn cứ khoản 8 Điều 24 Thông tư 10/2021/TT-BTC quy định về gửi thông báo, báo cáo đến Cục Thuế qua cổng thông tin điện tử của Tổng cục Thuế như sau:

Trách nhiệm của đại lý thuế

...

8. Gửi thông báo, báo cáo đến Cục Thuế qua cổng thông tin điện tử của Tổng cục Thuế:

a) Trong thời hạn 05 ngày làm việc kể từ ngày có thay đổi thông tin nhân viên đại lý thuế, gửi thông báo thay đổi thông tin nhân viên đại lý thuế theo Mẫu 2.8 tại Phụ lục ban hành kèm theo Thông tư này;

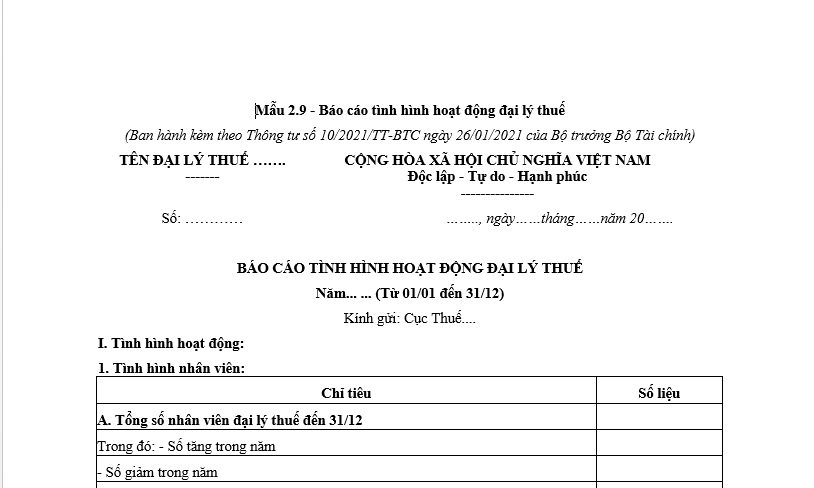

b) Chậm nhất là ngày 15/1 hàng năm, gửi báo cáo tình hình hoạt động đại lý thuế theo Mẫu 2.9 tại Phụ lục ban hành kèm theo Thông tư này. Thông tin báo cáo được tính từ ngày 01 tháng 01 đến ngày 31 tháng 12 của năm báo cáo.

Như vậy, đại lý thuế phải báo cáo tình hình hoạt động đại lý thuế theo Mẫu 2.9 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC.

Theo đó, căn cứ Phụ lục kèm theo Thông tư 10/2021/TT-BTC quy định Mẫu 2.9 báo cáo tình hình hoạt động đại lý thuế năm 2024 như sau:

Mẫu 2.9 báo cáo tình hình hoạt động đại lý thuế năm 2024...Tải về

Mẫu báo cáo tình hình hoạt động của đại lý thuế 2024 mới nhất? (Hình ảnh từ Internet)

Đại lý thuế không gửi báo cáo tình hình hoạt động của đại lý thuế năm 2024 có bị đình chỉ kinh doanh không?

Căn cứ theo khoản 1 Điều 26 Thông tư 10/2021/TT-BTC quy định các trường hợp đại lý thuế bị đình chỉ hoạt động được như sau:

Đình chỉ kinh doanh dịch vụ làm thủ tục về thuế

1. Đại lý thuế bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế nếu thuộc một trong các trường hợp sau:

a) Không đảm bảo điều kiện theo quy định tại khoản 2 Điều 102 Luật Quản lý thuế trong 03 tháng liên tục.

b) Không cung cấp hoặc cung cấp không đầy đủ, chính xác thông tin, tài liệu cho cơ quan thuế theo quy định.

c) Tiết lộ thông tin gây thiệt hại vật chất, tinh thần, uy tín của người nộp thuế sử dụng dịch vụ đại lý thuế (trừ trường hợp người nộp thuế đồng ý hoặc pháp luật có quy định).

d) Sử dụng, quản lý nhân viên đại lý thuế không đúng theo quy định tại Thông tư này.

đ) Không thực hiện thông báo, báo cáo theo quy định tại khoản 8 Điều 24 Thông tư này từ 15 ngày trở lên so với thời hạn báo cáo hoặc thời hạn thông báo của cơ quan thuế.

...

Như vậy, đại lý thuế không thực hiện báo cáo tình hình hoạt động theo quy định tại khoản 8 Điều 24 Thông tư 10/2021/TT-BTC từ 15 ngày trở lên so với thời hạn báo cáo hoặc thời hạn thông báo của cơ quan thuế thì bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế.

Đại lý thuế bị thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế khi nào?

Căn cứ theo khoản 1 Điều 27 Thông tư 10/2021/TT-BTC quy định các trường hợp đại lý thuế bị thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế:

Thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế

1. Đại lý thuế bị thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế nếu thuộc một trong các trường hợp sau đây:

a) Có hành vi giúp người nộp thuế trốn thuế hoặc bị xử lý hành vi vi phạm các quy định của pháp luật liên quan đến kinh doanh dịch vụ làm thủ tục về thuế đến mức bị truy cứu trách nhiệm hình sự.

b) Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế.

c) Bị giải thể, phá sản hoặc bị thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương; bị cơ quan thuế thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

d) Đã quá 90 ngày kể từ ngày quyết định đình chỉ kinh doanh dịch vụ làm thủ tục về thuế có hiệu lực theo quy định tại Điều 26 Thông tư này mà vẫn không khắc phục được sai phạm.

2. Đại lý thuế phải chấm dứt kinh doanh dịch vụ làm thủ tục về thuế kể từ ngày quyết định thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế của Cục Thuế có hiệu lực thi hành.

....

Như vậy, đại lý thuế bị thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế nếu thuộc một trong các trường hợp sau:

(1) Có hành vi giúp người nộp thuế trốn thuế hoặc bị xử lý hành vi vi phạm các quy định của pháp luật liên quan đến kinh doanh dịch vụ làm thủ tục về thuế đến mức bị truy cứu trách nhiệm hình sự.

(2) Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế.

(3) Bị giải thể, phá sản hoặc bị thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương; bị cơ quan thuế thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

(4) Đã quá 90 ngày kể từ ngày quyết định đình chỉ kinh doanh dịch vụ làm thủ tục về thuế có hiệu lực theo quy định tại Điều 26 Thông tư 10/2021/TT-BTC mà vẫn không khắc phục được sai phạm.