Mẫu Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng (Mẫu số 01-3b/HT)?

Viên chức ngoại giao là gì?

Căn cứ quy định tại Điều 1 Công ước Viên của Liên hợp quốc ngày 19/04/1961 về quan hệ ngoại giao giải thích viên chức ngoại giao là người đứng đầu cơ quan đại diện hay một cán bộ ngoại giao của cơ quan đại diện.

Mẫu Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng (Mẫu số 01-3b/HT)? (Hình từ Internet)

Muốn đề nghị hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao cần chuẩn bị hồ sơ gì?

Căn cứ quy định tại Điều 28 Thông tư 80/2021/TT-BTC (được sửa đổi bởi Điều 2 Thông tư 13/2023/TT-BTC), hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao bao gồm các thành phần sau đây:

Hồ sơ đề nghị hoàn thuế giá trị gia tăng

Hồ sơ đề nghị hoàn thuế giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng (trừ trường hợp hoàn thuế giá trị gia tăng theo Điều ước quốc tế; hoàn thuế giá trị gia tăng đầu vào chưa được khấu trừ hết khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động thực hiện theo quy định tại Điều 30, Điều 31 Thông tư này) gồm:

1. Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/HT ban hành kèm theo phụ lục I Thông tư này.

2. Các tài liệu có liên quan theo trường hợp hoàn thuế, cụ thể như sau:

a) Trường hợp hoàn thuế dự án đầu tư:

a.1) Bản sao Giấy chứng nhận đăng ký đầu tư hoặc Giấy chứng nhận đầu tư hoặc Giấy phép đầu tư đối với trường hợp phải làm thủ tục cấp giấy chứng nhận đăng ký đầu tư;

a.2) Đối với dự án có công trình xây dựng: Bản sao Giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất hoặc hợp đồng cho thuê đất của cơ quan có thẩm quyền; giấy phép xây dựng;

a.3) Bản sao Chứng từ góp vốn điều lệ;

a.4) Đối với dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện trong giai đoạn đầu tư, theo quy định của pháp luật đầu tư, pháp luật chuyên ngành đã được cơ quan nhà nước có thẩm quyền cấp giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo quy định tại khoản 3 Điều 1 Nghị định số 49/2022/NĐ-CP ngày 29 tháng 7 năm 2022 của Chính phủ: Bản sao một trong các hình thức Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận về kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện.

...

e) Trường hợp hoàn thuế ưu đãi miễn trừ ngoại giao:

e.1) Bảng kê thuế giá trị gia tăng của hàng hoá, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao theo mẫu số 01-3a/HT ban hành kèm theo phụ lục I Thông tư này có xác nhận của Cục Lễ tân nhà nước trực thuộc Bộ Ngoại giao về việc chi phí đầu vào thuộc diện áp dụng miễn trừ ngoại giao để được hoàn thuế.

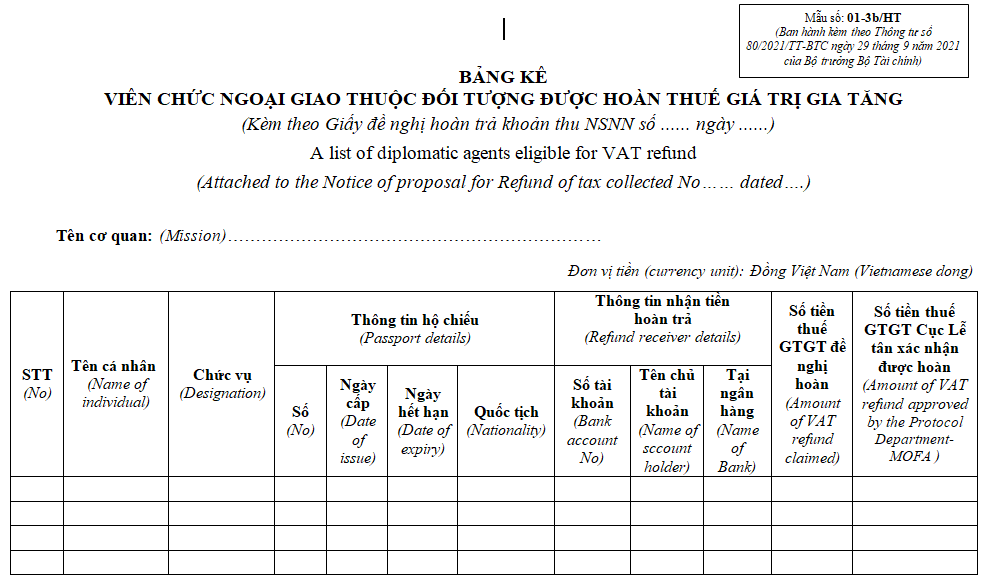

e.2) Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng theo mẫu số 01-3b/HT ban hành kèm theo phụ lục I Thông tư này.

g) Hoàn thuế đối với ngân hàng thương mại là đại lý hoàn thuế giá trị gia tăng cho khách xuất cảnh:

Bảng kê chứng từ hoàn thuế giá trị gia tăng cho người nước ngoài xuất cảnh theo mẫu số 01-4/HT ban hành kèm theo phụ lục I Thông tư này.

h) Trường hợp hoàn thuế giá trị gia tăng theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật: Quyết định của cơ quan có thẩm quyền.

Như vậy, hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao bao gồm các thành phần sau đây:

- Bảng kê thuế giá trị gia tăng của hàng hoá, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao theo Mẫu số 01-3a/HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC có xác nhận của Cục Lễ tân nhà nước trực thuộc Bộ Ngoại giao về việc chi phí đầu vào thuộc diện áp dụng miễn trừ ngoại giao để được hoàn thuế.

- Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng theo Mẫu số 01-3b/HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

Mẫu Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng (Mẫu số 01-3b/HT)?

Mẫu Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng được thực hiện theo Mẫu số 01-3b/HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

TẢI VỀ >>> Mẫu Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng (Mẫu số 01-3b/HT)

Ngoài ra, căn cứ Công văn 7108/BTC-TCT năm 2022 về hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao hướng dẫn về việc kê khai mẫu “Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng” như sau:

Đề nghị Bộ Ngoại giao (Cục Lễ tân Nhà nước) hướng dẫn các cơ quan đại diện ngoại giao kê khai thông tin chứng minh thư ngoại giao, công vụ vào cột “Thông tin hộ chiếu” khi thực hiện kê khai đối với “Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng” (mẫu số 01-3b/HT) ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC.