Mẫu 05/QTT-TNCN tờ khai quyết toán thuế thu nhập cá nhân ra sao?

Mẫu 05/QTT-TNCN tờ khai quyết toán thuế thu nhập cá nhân ra sao?

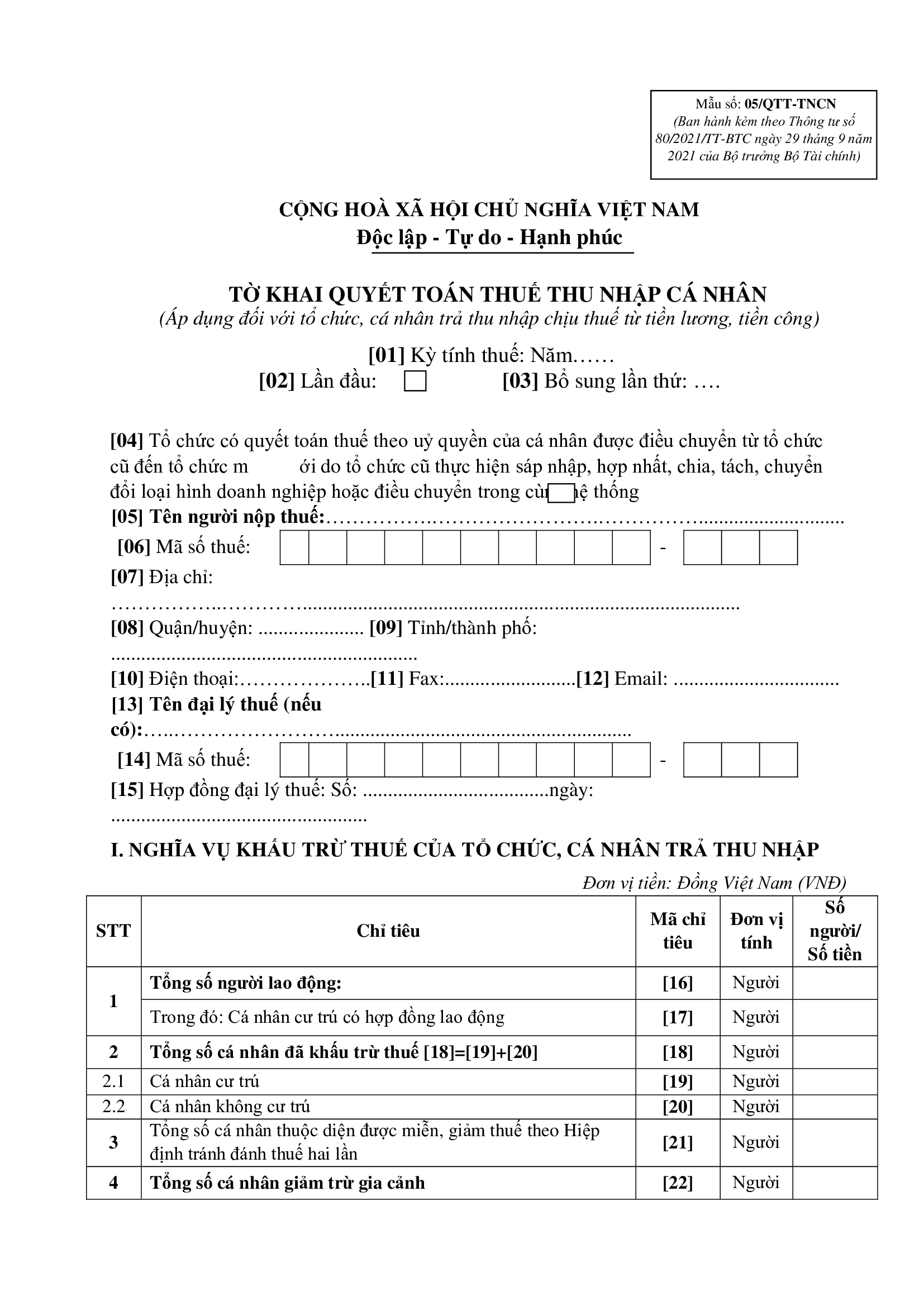

Mẫu Tờ khai quyết toán thuế thu nhập cá nhân áp dụng đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công được quy định tại Mẫu số 05/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, như sau:

Tải mẫu tờ khai quyết toán thuế thu nhập cá nhân theo mẫu 05/QTT-TNCN: tại đây

Mẫu 05/QTT-TNCN tờ khai quyết toán thuế thu nhập cá nhân ra sao? (Hình từ Internet)

Phụ lục bảng kê kèm theo mẫu 05/QTT-TNCN thế nào?

Theo hướng dẫn của Tổng cục Thuế thì khi lập mẫu 05/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC thì phụ lục bản kê ban hành kèm theo 05/QTT-TNCN gồm:

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần

- Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh

Thời hạn khai quyết toán thuế thu nhập cá nhân 2024 ra sao?

Căn cứ điểm a và điểm b khoản 2 Điều 44 Luật Quản lý thuế 2019 như sau:

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

Theo đó, thời hạn quyết toán thuế thu nhập cá nhân năm 2024 được xác định như sau:

- Đối với tổ chức, cá nhân chi trả thu nhập: chậm nhất là ngày 31/3/2024

- Đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế: Ngày 30/4/2024.

Lưu ý: Trường hợp ngày cuối cùng của thời hạn nộp hồ sơ trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Không phải quyết toán thuế thu nhập cá nhân cho người lao động trong trường hợp nào?

Căn cứ hướng dẫn của Tổng cục Thuế tại Mục 2 Công văn 883/TCT-DNNCN năm 2022 quy định như sau:

II. ĐỐI TƯỢNG KHÔNG PHẢI QUYẾT TOÁN THUẾ

1. Đối với cá nhân

Cá nhân có thu nhập từ tiền lương tiền công trong các trường hợp sau đây không phải quyết toán thuế thu nhập cá nhân:

- Cá nhân có số thuế thu nhập cá nhân phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống. Cá nhân được miễn thuế trong trường hợp này tự xác định số tiền thuế được miễn, không bắt buộc phải nộp hồ sơ quyết toán thuế thu nhập cá nhân và không phải nộp hồ sơ miễn thuế. Trường hợp kỳ quyết toán từ năm 2019 trở về trước đã quyết toán trước thời điểm có hiệu lực của Nghị định 126/2020/NĐ-CP thì không xử lý hồi tố;

- Cá nhân có số thuế thu nhập cá nhân phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo;

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế TNCN theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho người lao động thì người lao động không phải quyết toán thuế TNCN đối với phần thu nhập này.

…

Như vậy, người lao động không phải quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công trong 04 trường hợp như sau:

- Sau quyết toán của từng năm mà người lao động có số thuế thu nhập cá nhân phải nộp thêm từ 50.000 đồng trở xuống. Cá nhân được miễn thuế trong trường hợp này tự xác định số tiền thuế được miễn, không bắt buộc phải nộp hồ sơ quyết toán thuế thu nhập cá nhân và không phải nộp hồ sơ miễn thuế.

- Số thuế thu nhập cá nhân phải nộp của người lao động nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo.

- Thu nhập từ tiền lương, tiền công hợp đồng lao động từ 03 tháng trở lên và thu nhập vãng lai của người lao động bình quân tháng không quá 10 triệu và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10%.

- Người lao động được người sử dụng lao động mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho người lao động.

- Mẫu CTT50 là mẫu biên lai thu thuế đúng không?

- Hóa đơn giá trị gia tăng dùng cho doanh nghiệp đặc thù thu bằng ngoại tệ là mẫu nào theo Thông tư 78?

- Thuế chuyển nhượng bất động sản năm 2024 là gi?

- Hướng dẫn cách viết mẫu 01b-hsb bhxh phần danh sách đề nghị? Mức hưởng dưỡng sức sau thai sản có đóng thuế TNCN không?

- Dịch vụ ăn uống thuế suất bao nhiêu phần trăm?

- Giảm thuế GTGT 8% đến khi nào?

- Còn hơn 1 tháng nữa sẽ hết giảm thuế giá trị gia tăng xuống 8 phần trăm trong năm 2024 đúng không?

- Hướng dẫn cách viết mẫu 01/PLI báo cáo tình hình sử dụng lao động 6 tháng cuối năm 2024? Tiền phụ cấp độc hại của người lao động có chịu thuế TNCN không?

- Đạt giải Hoa hậu Quốc tế 2024 có phải nộp thuế thu nhập cá nhân không?

- Từ 01/01/2025, đối tượng nào được miễn thu phí dịch vụ sử dụng phà từ ngân sách nhà nước?