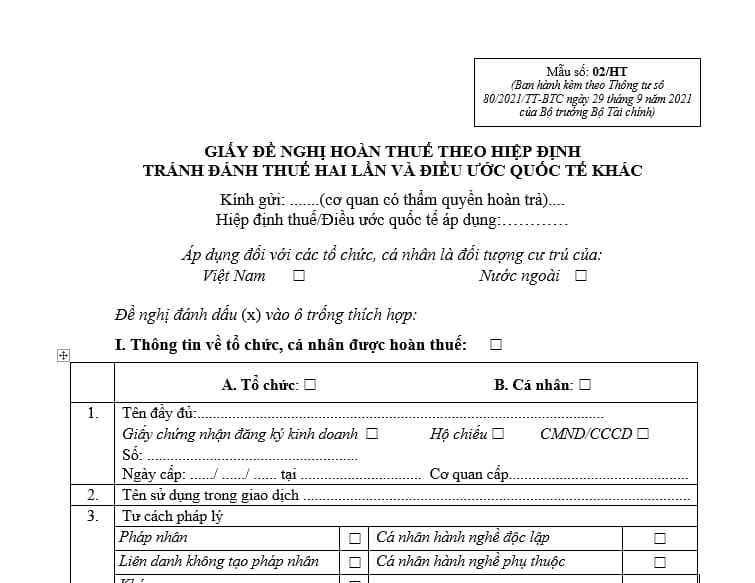

Mẫu 02/HT Giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác ra sao?

- Mẫu 02/HT Giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác?

- Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần gồm những gì?

- Hồ sơ đề nghị hoàn thuế theo Điều ước quốc tế khác gồm những gì?

- Tiếp nhận hồ sơ đề nghị hoàn thuế đối với theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác ra sao?

Mẫu 02/HT Giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác?

Mẫu 02/HT Giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác là mẫu quy định tại Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về mẫu 02/HT Giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác tại đây: Tại đây

Mẫu 02/HT Giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác? (Hình từ Internet)

Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần gồm những gì?

Theo quy định tại Điều 30 Thông tư 80/2021/TT-BTC hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần như sau:

- Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác theo mẫu số 02/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

- Tài liệu liên quan đến hồ sơ hoàn thuế, bao gồm:

+ Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp đã được hợp pháp hóa lãnh sự trong đó ghi rõ là đối tượng cư trú trong năm tính thuế nào;

+ Bản sao hợp đồng kinh tế, hợp đồng cung cấp dịch vụ, hợp đồng đại lý, hợp đồng uỷ thác, hợp đồng chuyển giao công nghệ hoặc hợp đồng lao động ký với tổ chức, cá nhân Việt Nam, giấy chứng nhận tiền gửi tại Việt Nam, giấy chứng nhận góp vốn vào Công ty tại Việt Nam (tuỳ theo loại thu nhập trong từng trường hợp cụ thể) có xác nhận của người nộp thuế;

+ Văn bản xác nhận của tổ chức, cá nhân Việt Nam ký kết hợp đồng về thời gian và tình hình hoạt động thực tế theo hợp đồng (trừ trường hợp hoàn thuế đối với hãng vận tải nước ngoài);

+ Giấy ủy quyền trong trường hợp tổ chức, cá nhân uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế. Trường hợp tổ chức, cá nhân lập giấy uỷ quyền để uỷ quyền cho đại diện hợp pháp thực hiện thủ tục hoàn thuế vào tài khoản của đối tượng khác cần thực hiện thủ tục hợp pháp hóa lãnh sự (nếu việc uỷ quyền được thực hiện ở nước ngoài) hoặc công chứng (nếu việc uỷ quyền được thực hiện tại Việt Nam) theo quy định;

+ Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

Hồ sơ đề nghị hoàn thuế theo Điều ước quốc tế khác gồm những gì?

Theo quy định tại Điều 30 Thông tư 80/2021/TT-BTC hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần như sau:

- Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác theo mẫu số 02/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC có xác nhận của cơ quan đề xuất ký kết Điều ước quốc tế.

- Tài liệu liên quan đến hồ sơ hoàn thuế, bao gồm:

+ Bản sao Điều ước quốc tế;

+ Bản sao hợp đồng với bên Việt Nam có xác nhận của tổ chức, cá nhân nước ngoài hoặc đại diện được uỷ quyền;

+ Bản tóm tắt hợp đồng có xác nhận của tổ chức, cá nhân nước ngoài hoặc đại diện được uỷ quyền. Bản tóm tắt hợp đồng gồm các nội dung sau: tên hợp đồng và tên các điều khoản của hợp đồng, phạm vi công việc của hợp đồng, nghĩa vụ thuế tại hợp đồng;

+ Giấy ủy quyền trong trường hợp tổ chức, cá nhân nước ngoài ủy quyền cho một tổ chức hoặc cá nhân Việt Nam thực hiện các thủ tục hoàn thuế theo Điều ước quốc tế. Trường hợp tổ chức, cá nhân lập giấy uỷ quyền để uỷ quyền cho đại diện hợp pháp thực hiện thủ tục hoàn thuế vào tài khoản của đối tượng khác cần thực hiện thủ tục hợp pháp hóa lãnh sự (nếu việc uỷ quyền được thực hiện ở nước ngoài) hoặc công chứng (nếu việc uỷ quyền được thực hiện tại Việt Nam) theo quy định;

+ Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

Tiếp nhận hồ sơ đề nghị hoàn thuế đối với theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác ra sao?

Căn cứ tại Điều 32 Thông tư 80/2021/TT-BTC thì tiếp nhận hồ sơ đề nghị hoàn thuế đối với theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác như sau:

- Đề nghị hoàn thuế bằng hồ sơ điện tử

+ Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong lĩnh vực thuế.

+ Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

+ Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC, cơ quan thuế giải quyết hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư 80/2021/TT-BTC trả Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề nghị hoàn thuế điện tử.

- Đề nghị hoàn thuế bằng hồ sơ giấy

+ Trường hợp người nộp thuế nộp hồ sơ đề nghị hoàn thuế bằng giấy tại cơ quan thuế, công chức thuế kiểm tra tính đầy đủ của hồ sơ theo quy định. Trường hợp hồ sơ chưa đầy đủ, công chức thuế đề nghị người nộp thuế hoàn thiện hồ sơ theo quy định. Trường hợp hồ sơ đầy đủ, công chức thuế gửi Thông báo về việc tiếp nhận hồ sơ theo mẫu số 01/TB-HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC cho người nộp thuế và ghi sổ nhận hồ sơ trên hệ thống ứng dụng quản lý thuế.

+ Trường hợp người nộp thuế gửi hồ sơ qua đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ và ghi sổ hồ sơ trên hệ thống ứng dụng quản lý thuế.

+ Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế, cơ quan thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT hoặc Thông báo về việc hồ sơ không đúng thủ tục theo mẫu số 03/TB-HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC đối với hồ sơ gửi qua đường bưu chính hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC trong trường hợp không thuộc đối tượng được hoàn thuế.

- Hủy hồ sơ đề nghị hoàn thuế

Người nộp thuế đã gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế, nếu người nộp thuế có nhu cầu hủy hồ sơ thì phải có Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 01/ĐNHUY ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

Trong thời hạn 03 ngày làm việc kể từ ngày nhận được Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế của người nộp thuế, cơ quan thuế giải quyết hồ sơ hoàn thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC cho người nộp thuế, đồng thời đóng hồ sơ đề nghị hoàn trên sổ ghi hồ sơ của cơ quan thuế.

Người nộp thuế được khai điều chỉnh số thuế đề nghị hoàn để chuyển khấu trừ tiếp vào tờ khai thuế của kỳ kê khai tiếp theo kể từ thời điểm có Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế, nếu đáp ứng đủ điều kiện kê khai, khấu trừ hoặc nộp lại hồ sơ đề nghị hoàn thuế.

Trường hợp cơ quan thuế đã công bố quyết định kiểm tra trước hoàn thuế thì người nộp thuế không được gửi Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế. Cơ quan thuế xử lý hồ sơ kiểm tra trước hoàn thuế theo quy định tại Điều 110 Luật Quản lý thuế 2019 và Chương 8 Thông tư 80/2021/TT-BTC .