Mẫu 02/ĐK-TĐT đăng ký thay đổi bổ sung thông tin giao dịch thuế điện tử ra sao?

Mẫu 02/ĐK-TĐT đăng ký thay đổi bổ sung thông tin giao dịch thuế điện tử ra sao?

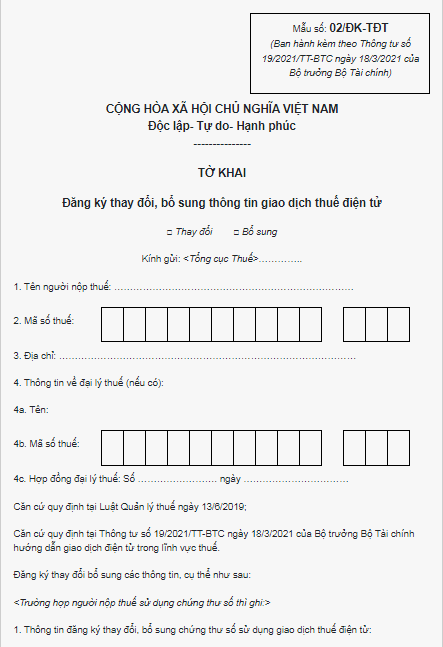

Căn cứ theo danh mục biểu mẫu Ban hành kèm theo Thông tư 19/2021/TT-BTC thì Tờ khai đăng ký thay đổi, bổ sung thông tin giao dịch thuế điện tử sẽ là 02/ĐK-TĐT như sau:

*Lưu ý: Khi điền thông tin vào Mẫu 02/ĐK-TĐT người nộp thuế chịu trách nhiệm về tính hợp pháp, đầy đủ, chính xác của các thông tin đăng ký nêu trên và cam kết tiếp nhận và phản hồi các thông tin liên quan đến giao dịch điện tử với cơ quan thuế;

Chấp hành quyết định, thông báo, yêu cầu của cơ quan thuế đã gửi đến địa chỉ thư điện tử đã đăng ký nêu trên và tài khoản giao dịch điện tử của người nộp thuế trên Cổng thông tin điện tử của Tổng cục Thuế và quản lý, sử dụng tài khoản giao dịch điện tử trong lĩnh vực thuế đã được cơ quan thuế cấp theo quy định của pháp luật và các hướng dẫn của cơ quan thuế.

>>> Tải về Mẫu 02/ĐK-TĐT tờ khai đăng ký thay đổi, bổ sung thông tin giao dịch thuế điện tử mới nhất.

Mẫu 02/ĐK-TĐT đăng ký thay đổi bổ sung thông tin giao dịch thuế điện tử ra sao? (Hình từ Internet)

Thông tin giao dịch thuế điện tử muốn thay đổi bổ sung phải đăng ký như thế nào?

Căn cứ theo Điều 11 Thông tư 19/2021/TT-BTC, quy định về việc đăng ký thay đổi, bổ sung thông tin giao dịch điện tử như sau:

- Người nộp thuế đã được cấp tài khoản giao dịch thuế điện tử theo quy định tại Điều 10 Thông tư 19/2021/TT-BTC nếu có thay đổi, bổ sung thông tin đã đăng ký giao dịch thuế điện tử với cơ quan thuế thì có trách nhiệm cập nhật đầy đủ, kịp thời thông tin ngay khi có thay đổi.

Người nộp thuế truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để cập nhật thay đổi, bổ sung thông tin đăng ký giao dịch thuế điện tử với cơ quan thuế (theo mẫu số 02/ĐK-TĐT (Tải về) ban hành kèm theo Thông tư 19/2021/TT-BTC), ký điện tử và gửi đến cơ quan thuế.

Chậm nhất 15 phút kể từ khi nhận được thông tin thay đổi, bổ sung của người nộp thuế, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) về việc chấp nhận hoặc không chấp nhận thông tin đăng ký thay đổi, bổ sung cho người nộp thuế.

- Người nộp thuế đã đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền, nếu có thay đổi, bổ sung thông tin đã đăng ký thì thực hiện theo quy định của cơ quan nhà nước có thẩm quyền.

- Người nộp thuế đã được cấp tài khoản giao dịch thuế điện tử qua tổ chức cung cấp dịch vụ T-VAN theo quy định tại Điều 42 Thông tư 19/2021/TT-BTC, nếu có thay đổi, bổ sung thông tin đã đăng ký giao dịch thuế điện tử thì thực hiện theo quy định tại Điều 43 Thông tư 19/2021/TT-BTC.

- Đối với thông tin thay đổi, bổ sung về tài khoản giao dịch tại ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để nộp thuế điện tử thì người nộp thuế thực hiện đăng ký với ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi người nộp thuế có tài khoản theo quy định tại khoản 5 Điều 10 Thông tư 19/2021/TT-BTC.

- Người nộp thuế đăng ký thay đổi phương thức giao dịch thuế điện tử theo quy định tại khoản 4 Điều 4 Thông tư 19/2021/TT-BTC và quy định tại Điều 11 Thông tư 19/2021/TT-BTC.

Đăng ký thay đổi thông tin đăng ký thuế trường hợp không phải trả kết quả cho người nộp thuế thì xử lý hồ sơ ra sao?

Căn cứ theo khoản 3 Điều 13 Thông tư 19/2021/TT-BTC, quy định về việc tiếp nhận hồ sơ và trả kết quả giải quyết cho người nộp thuế thực hiện đăng ký thuế điện tử trực tiếp với cơ quan thuế như sau:

- Hồ sơ đăng ký thay đổi thông tin đăng ký thuế thuộc trường hợp không phải trả kết quả cho người nộp thuế

+ Người nộp thuế căn cứ quy định về hồ sơ, thời hạn nộp hồ sơ, địa điểm nộp hồ sơ tại Luật Quản lý thuế 2019, Nghị định 126/2020/NĐ-CP và Thông tư 105/2020/TT-BTC để lập và gửi hồ sơ đến cơ quan thuế theo quy định tại điểm a khoản 5 Điều 4 Thông tư 19/2021/TT-BTC.

+ Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận, kiểm tra và gửi Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) cho người nộp thuế chậm nhất 15 phút kể từ khi nhận được hồ sơ điện tử của người nộp thuế.

+ Trường hợp hồ sơ điện tử đầy đủ theo quy định, cơ quan thuế cập nhật thông tin thay đổi trong thời hạn quy định tại Thông tư 105/2020/TT-BTC.

+ Trường hợp hồ sơ điện tử chưa đầy đủ theo quy định, trong thời hạn 02 (hai) ngày làm việc kể từ ngày ghi trên Thông báo về việc tiếp nhận hồ sơ đăng ký thuế điện tử, cơ quan thuế gửi Thông báo về việc không chấp nhận hồ sơ (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) cho người nộp thuế theo quy định tại khoản 2 Điều 5 Thông tư 19/2021/TT-BTC.

Người nộp thuế có trách nhiệm gửi hồ sơ điện tử khác qua Cổng thông tin điện tử mà người nộp thuế lựa chọn để thay thế cho hồ sơ có sai sót đã gửi đến cơ quan thuế.