Mẫu 01/VTNN Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài ra sao?

Mẫu 01/VTNN Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài ra sao?

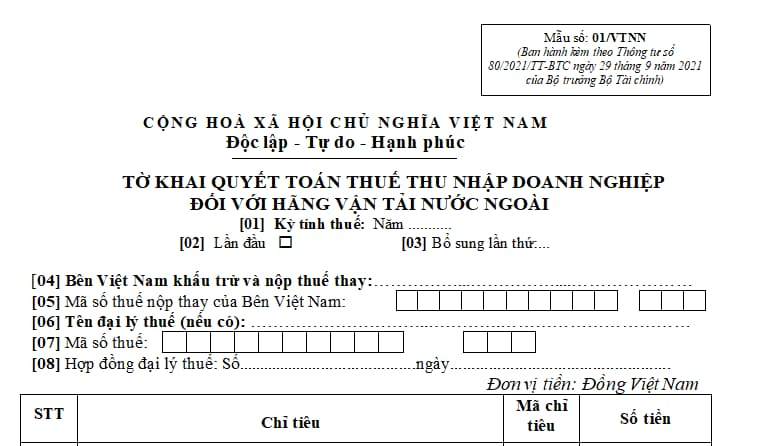

Mẫu 01/VTNN Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài quy định tại phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu 01/VTNN Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài mới nhất hiện nay: Tại đây

Mẫu 01/VTNN Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài ra sao? (Hình từ Internet)

Hồ sơ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài gồm những gì?

Căn cứ Mục 13.5 quy định tại Phụ lục 1 ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định hồ sơ khai quyết toán thuế đối với hãng vận tải nước ngoài gồm có:

- Tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hãng vận tải nước ngoài (Mẫu 01/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Phụ lục bảng kê thu nhập vận tải quốc tế (áp dụng đối với doanh nghiệp khai thác tàu) (Mẫu 01-1/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Phụ lục bảng kê thu nhập vận tải quốc tế (áp dụng đối với trường hợp hoán đổi/chia chỗ) (Mẫu 01-2/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Phụ lục bảng kê doanh thu lưu công-ten-nơ (Mẫu 01-3/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Xác định doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài như thế nào?

Căn cứ điểm b khoản 1 Điều 13 Thông tư 103/2014/TT-BTC quy định như sau:

Thuế thu nhập doanh nghiệp

Căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế.

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính trên doanh thu tính thuế

...

b) Xác định doanh thu tính thuế TNDN đối với một số trường hợp cụ thể:

...

b.6) Doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài là toàn bộ tiền cước thu được từ hoạt động vận chuyển hành khách, vận chuyển hàng hóa và các khoản phụ thu khác mà hãng vận tải biển được hưởng từ cảng xếp hàng của Việt Nam đến cảng cuối cùng bốc dỡ hàng hóa đó (bao gồm cả tiền cước của các lô hàng phải chuyển tải qua các cảng trung gian) và/hoặc tiền cước thu được do vận chuyển hàng hóa giữa các cảng Việt Nam.

Tiền cước vận chuyển làm căn cứ tính thuế TNDN không bao gồm tiền cước đã tính thuế TNDN tại cảng Việt Nam đối với chủ tàu nước ngoài và tiền cước trả cho doanh nghiệp vận tải Việt Nam do đã tham gia vận chuyển hàng từ cảng Việt Nam đến một cảng trung gian.

Ví dụ 21:

Công ty A thực hiện làm đại lý cho Hãng vận tải biển X của nước ngoài. Theo hợp đồng đại lý vận tải, Công ty A thay mặt Hãng X nhận hàng vận chuyển ra nước ngoài, phát hành vận đơn, thu tiền cước vận chuyển...

Doanh nghiệp B của Việt Nam thuê Hãng X (qua Công ty A) vận chuyển hàng từ Việt Nam sang Mỹ với số tiền vận chuyển là 100.000 USD.

Công ty A đã thuê tàu biển của doanh nghiệp Việt Nam hoặc tàu biển nước ngoài chở hàng từ Việt Nam sang Singapore với tiền cước vận chuyển là 20.000 USD và từ Singapore hàng sẽ được vận chuyển tiếp sang Mỹ bằng tàu của Hãng X.

Doanh thu chịu thuế TNDN của Hãng vận tải biển X của nước ngoài được xác định như sau:

Doanh thu chịu thuế TNDN = 100.000 – 20.000 = 80.000 USD

b.7) Đối với dịch vụ giao nhận, kho vận quốc tế từ Việt Nam đi nước ngoài, (không phân biệt người gửi hay người nhận trả tiền dịch vụ), doanh thu tính thuế TNDN là toàn bộ doanh thu Nhà thầu nước ngoài nhận được không bao gồm cước vận chuyển quốc tế phải trả cho hãng vận chuyển (hàng không, đường biển).

b.8) Đối với dịch vụ chuyển phát quốc tế từ Việt Nam đi nước ngoài (không phân biệt người gửi hay người nhận trả tiền dịch vụ), doanh thu tính thuế TNDN là toàn bộ doanh thu Nhà thầu nước ngoài nhận được.

...

Như vậy, doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài là toàn bộ tiền cước thu được từ hoạt động:

- Vận chuyển hành khách.

- Vận chuyển hàng hóa.

- Các khoản phụ thu khác mà hãng vận tải biển được hưởng từ cảng xếp hàng của Việt Nam đến cảng cuối cùng bốc dỡ hàng hóa đó (bao gồm cả tiền cước của các lô hàng phải chuyển tải qua các cảng trung gian) và/hoặc tiền cước thu được do vận chuyển hàng hóa giữa các cảng Việt Nam.