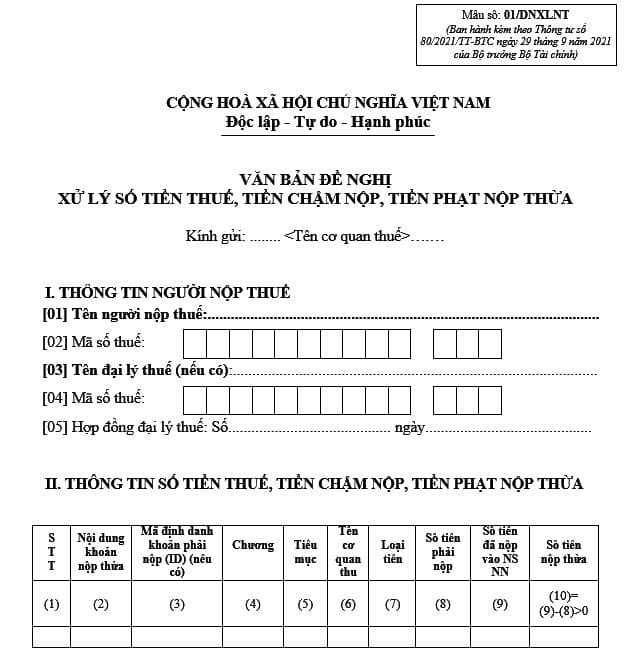

Mẫu 01/DNXLNT đơn đề nghị hoàn thuế thu nhập cá nhân đầy đủ nhất?

Mẫu 01/DNXLNT đơn đề nghị hoàn thuế thu nhập cá nhân đầy đủ nhất?

Đới với trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho người lao động có uỷ quyền thì cần chuẩn bị mẫu đơn đề nghị hoàn thuế thu nhập cá nhân tại mẫu số 01/DNXLNT Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

>>> Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân năm 2024 đầy đủ nhất cho người lao động: Tại đây.

Mẫu 01/DNXLNT đơn đề nghị hoàn thuế thu nhập cá nhân đầy đủ nhất? (Hình từ Internet)

Người lao động nộp hồ sơ hoàn thuế thu nhập cá nhân bằng hình thức nào?

Căn cứ khoản 2 Điều 72 Luật Quản lý thuế 2019 quy định như sau:

Tiếp nhận và phản hồi thông tin hồ sơ hoàn thuế

1. Cơ quan quản lý thuế có nhiệm vụ tiếp nhận hồ sơ hoàn thuế theo quy định sau đây:

a) Cơ quan thuế quản lý trực tiếp người nộp thuế tiếp nhận hồ sơ hoàn thuế đối với các trường hợp được hoàn thuế theo quy định của pháp luật về thuế. Cơ quan thuế quản lý khoản thu tiếp nhận hồ sơ hoàn trả tiền nộp thừa; trường hợp hoàn trả tiền nộp thừa theo quyết toán thuế thu nhập doanh nghiệp, quyết toán thuế thu nhập cá nhân thì cơ quan thuế tiếp nhận hồ sơ quyết toán thuế thu nhập doanh nghiệp, quyết toán thuế thu nhập cá nhân của người nộp thuế tiếp nhận hồ sơ hoàn trả tiền nộp thừa;

b) Cơ quan hải quan nơi quản lý khoản thu tiếp nhận hồ sơ hoàn thuế đối với các trường hợp hoàn thuế theo quy định của pháp luật về thuế; trường hợp người nước ngoài, người Việt Nam định cư ở nước ngoài xuất cảnh có hàng hóa thuộc trường hợp hoàn thuế thì cơ quan hải quan nơi làm thủ tục xuất cảnh tiếp nhận hồ sơ hoàn thuế.

2. Người nộp thuế nộp hồ sơ hoàn thuế thông qua các hình thức sau đây:

a) Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế;

b) Gửi hồ sơ qua đường bưu chính;

c) Gửi hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

3. Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ hoàn thuế, cơ quan quản lý thuế thực hiện phân loại hồ sơ và thông báo cho người nộp thuế về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế hoặc thông báo bằng văn bản cho người nộp thuế trong trường hợp hồ sơ không đầy đủ.

4. Bộ trưởng Bộ Tài chính quy định chi tiết Điều này.

Như vậy, đối chiếu quy định trên thì người lao động nộp hồ sơ hoàn thuế thu nhập cá nhân thông qua 3 hình thức sau đây:

{1} Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế;

{2} Gửi hồ sơ qua đường bưu chính;

{3} Gửi hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

Quy trình giải quyết hoàn thuế TNCN đối với cá nhân nộp thuế như thế nào?

Căn cứ theo Điều 2 Quy trình ban hành kèm theo Quyết định 679/QĐ-TCT năm 2023 quy định về nội dung hoàn thuế đối với thu nhập từ tiền lương, tiền công như sau:

Nội dung quy trình

Quy trình hoàn thuế bao gồm các nội dung sau:

1. Tiếp nhận hồ sơ đề nghị hoàn thuế theo quy định tại Điều 32, Điều 43 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2022 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (sau đây gọi tắt là Thông tư số 80/2021/TT-BTC) đối với các trường hợp:

...

d) Hoàn thuế thu nhập cá nhân đối với cá nhân trực tiếp quyết toán thuế với cơ quan thuế: Hồ sơ hoàn thuế đối với trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế theo quy định tại điểm b khoản 1 Điều 42 Thông tư số 80/2021/TT-BTC.

đ) Hoàn nộp thừa khác:

- Hồ sơ hoàn nộp thừa các loại thuế và các khoản thu khác quy định tại khoản 2 Điều 42 Thông tư số 80/2021/TT-BTC.

- Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương tiền công của tổ chức, cá nhân chi trả thu nhập từ tiền lương tiền công thực hiện quyết toán thuế cho các cá nhân có ủy quyền quy định tại điểm a khoản 1 Điều 42 Thông tư số 80/2021/TT-BTC.

2. Phân loại hồ sơ hoàn thuế theo quy định tại Điều 33, Điều 44 Thông tư số 80/2021/TT-BTC:

3. Giải quyết hồ sơ hoàn thuế theo quy định tại Điều 34, Điều 45 Thông tư số 80/2021/TT-BTC:

a) Giải quyết hồ sơ hoàn thuế thuộc diện hoàn thuế trước.

b) Giải quyết hồ sơ hoàn thuế thuộc diện kiểm tra trước hoàn thuế.

4. Thẩm định hồ sơ hoàn thuế: Thẩm định đối với hồ sơ thuộc diện phải thẩm định theo quy định tại Quy chế cấp ý kiến pháp lý dự thảo đề nghị xây dựng văn bản quy phạm pháp luật, dự thảo văn bản quy phạm pháp luật và thẩm định dự thảo văn bản hành chính do cơ quan thuế các cấp ban hành kèm theo Quyết định số 1033/QĐ-TCT ngày 01/06/2018 của Tổng cục trưởng Tổng cục Thuế và các văn bản thay thế, sửa đổi, bổ sung (nếu có).

5. Quyết định hoàn thuế:

a) Ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước, Thông báo về việc không được hoàn thuế (theo quy định tại Điều 36, Điều 46 Thông tư số 80/2021/TT-BTC).

b) Ban hành Quyết định thanh toán cho ngân hàng là đại lý hoàn thuế giá trị gia tăng theo quy định tại Điều 36 Thông tư số 80/2021/TT-BTC, Điều 21 Thông tư số 72/2014/TT-BTC ngày 30/5/2014 của Bộ Tài chính được sửa đổi, bổ sung tại khoản 15 Điều 1 Thông tư số 92/2019/TT-BTC ngày 31/12/2019 của Bộ Tài chính đối với hoàn thuế cho ngân hàng là đại lý hoàn thuế giá trị gia tăng.

6. Ban hành lệnh hoàn trả khoản thu ngân sách nhà nước hoặc Lệnh hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước theo quy định về thực hiện chế độ kế toán ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước.

7. Thu hồi hoàn thuế theo quy định tại Điều 40, Điều 50 Thông tư số 80/2021/TT-BTC.

Như vậy, quy trình hoàn thuế TNCN sẽ gồm những bước thực hiện như sau:

1. Tiếp nhận hồ sơ đề nghị hoàn thuế theo quy định

2. Phân loại hồ sơ hoàn thuế theo quy định tại Điều 33, Điều 44 Thông tư 80/2021/TT-BTC

3. Giải quyết hồ sơ hoàn thuế theo quy định tại Điều 34, Điều 45 Thông tư 80/2021/TT-BTC

4. Thẩm định hồ sơ hoàn thuế

5. Quyết định hoàn thuế

- Từ ngày 01/01/2025, các đối tượng nào được miễn phí qua trạm thu phí BOT?

- Công bố giá vé đi tàu điện metro số 1 Bến Thành - Suối Tiên? Vận chuyển hành khách bằng tàu điện có chịu thuế GTGT không?

- Các bước đăng ký dừng kết nối với Cổng thông tin hóa đơn điện tử theo hướng dẫn của Bộ Tài chính?

- Hướng dẫn 3 cách viết Bản kiểm điểm cá nhân đảng viên 2024 cho cá nhân không giữ chức vụ lãnh đạo? Đảng viên trong Hội cựu chiến binh Việt Nam đóng đảng phí bao nhiêu?

- Hướng dẫn đăng ký thuế lần đầu cho người phụ thuộc giảm trừ gia cảnh trực tiếp tại cơ quan thuế?

- Cách nộp hồ sơ đăng ký người phụ thuộc đối với cá nhân có thu nhập từ tiền lương tiền công?

- Cách viết hoàn chỉnh Bản kiểm điểm cá nhân đảng viên cuối năm 2024 mẫu 2A? Đảng viên là công an thì đóng đảng phí bao nhiêu?

- Hướng dẫn xếp lương các ngạch công chức chuyên ngành thuế?

- Chính thức điều chỉnh tăng lương hưu mới từ ngày 01/07/2025? Tăng lương hưu có ảnh hưởng mức đóng thuế TNCN không?

- Kiểm tra viên trung cấp thuế là ai? Thực hiện những nhiệm vụ gì?