Mẫu 01-3/GTGT Bảng phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán ra sao?

Mẫu 01-3/GTGT Bảng phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán mới nhất 2024?

Mẫu Bảng phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán thực hiện theo Mẫu 01-3/GTGT tại Mục 2 Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

TẢI VỀ >>> Mẫu 01-3/GTGT Bảng phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán mới nhất 2024

Hướng dẫn khai Bảng phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán?

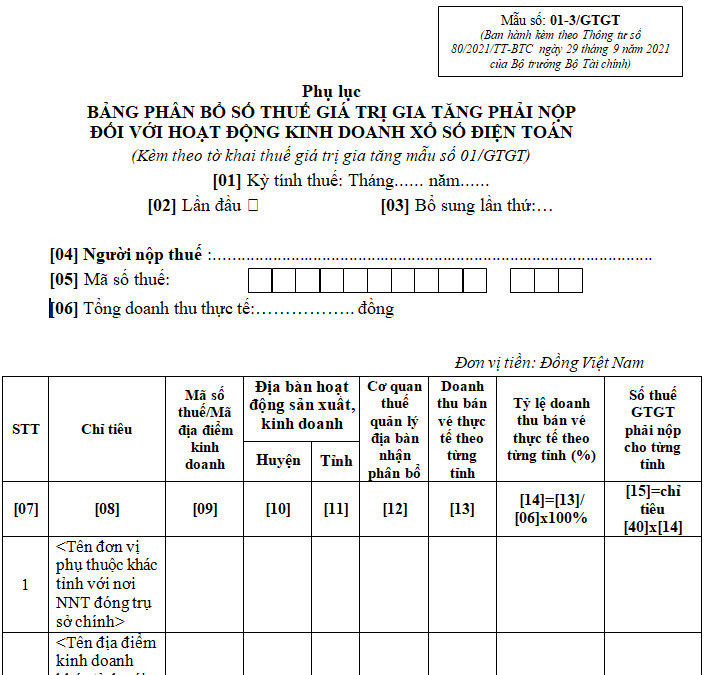

* Cột [08] :

- Tên đơn vị phụ thuộc khác tỉnh với nơi NNT đóng trụ sở chính: Kê khai cho tỉnh nơi đơn vị phụ thuộc đóng trụ sở vào chỉ tiêu này. Trường hợp trong một tỉnh có nhiều đơn vị phụ thuộc ở nhiều huyện thì chọn 01 đơn vị phụ thuộc tại 01 địa bàn huyện phát sinh doanh thu để kê khai vào cột [08].

- Tên địa điểm kinh doanh khác tỉnh với nơi NNT đóng trụ sở chính: Kê khai cho tỉnh nơi có địa điểm kinh doanh nếu phát sinh doanh thu bán vé theo từng địa điểm kinh doanh. Trường hợp có nhiều địa điểm kinh doanh trên nhiều huyện thuộc một tỉnh thì chọn 01 địa điểm kinh doanh tại 01 địa bàn huyện phát sinh doanh thu để kê khai vào cột [08].

- Nơi không có đơn vị phụ thuộc, địa điểm kinh doanh: Kê khai cho tỉnh nơi không có đơn vị phụ thuộc, địa điểm kinh doanh nhưng có phát sinh doanh thu bán vé. Trường hợp trong một tỉnh có phát sinh doanh thu bán vé ở nhiều huyện thì chọn 01 địa bàn huyện phát sinh doanh thu để kê khai vào cột [08].

* Chỉ tiêu [10], [11]:

Kê khai địa bàn cấp huyện, tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé khác tỉnh với nơi người nộp thuế đóng trụ sở chính.

- Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé trên nhiều huyện thuộc một cơ quan thuế quản lý địa bàn nhận phân bổ là Cục Thuế thì chọn 1 đơn vị đại diện hoặc một huyện để kê khai vào chỉ tiêu này.

- Trường hợp có đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé trên nhiều huyện thuộc 1 cơ quan thuế quản lý địa bàn nhận phân bổ là Chi cục Thuế khu vực thì chọn 1 đơn vị đại diện hoặc 1 huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

* Chỉ tiêu [17] + chỉ tiêu [18] phải bằng chỉ tiêu [40] trên Tờ khai thuế GTGT mẫu số 01/GTGT.

* Chỉ tiêu [40] lấy trên Tờ khai thuế GTGT mẫu số 01/GTGT.

Mẫu 01-3/GTGT Bảng phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán (Hình từ Internet)

Phương pháp phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán ra sao?

Phương pháp phân bổ thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán được quy định tại khoản 2 Điều 13 Thông tư 80/2021/TT-BTC như sau:

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán | = | Số thuế giá trị gia tăng phải nộp của hoạt động kinh doanh xổ số điện toán | x | Tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế |

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như sau:

- Trường hợp phương thức phân phối vé xổ số điện toán thông qua thiết bị đầu cuối: Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán hoặc các cửa hàng, điểm bán vé do người nộp thuế thiết lập trên địa bàn.

- Trường hợp phương thức phân phối vé xổ số điện toán thông qua điện thoại và internet: Doanh thu được xác định tại từng tỉnh nơi khách hàng đăng ký tham gia dự thưởng khi mở tài khoản dự thưởng theo quy định của pháp luật về kinh doanh xổ số điện toán.