Lịch thi kiểm toán viên, kế toán viên năm 2024 chi tiết? Kiểm toán nhà nước có nhiệm vụ và quyền hạn trong quản lý thuế như thế nào?

Lịch thi kiểm toán viên, kế toán viên năm 2024 chi tiết?

Hội đồng thi Kiểm toán viên, kế toán viên năm 2024 ban hành Thông báo 163/TB-HĐTKTVKTV2024...Tải về ngày 19/11/2024 về kỳ thi kiểm toán viên, kế toán viên năm 2024.

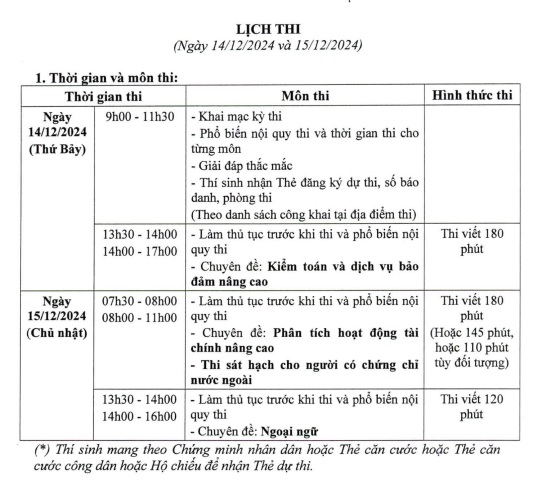

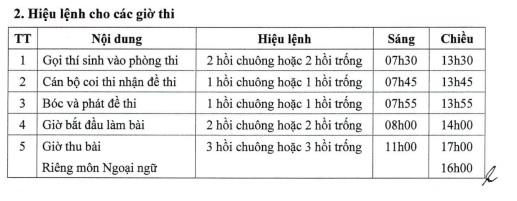

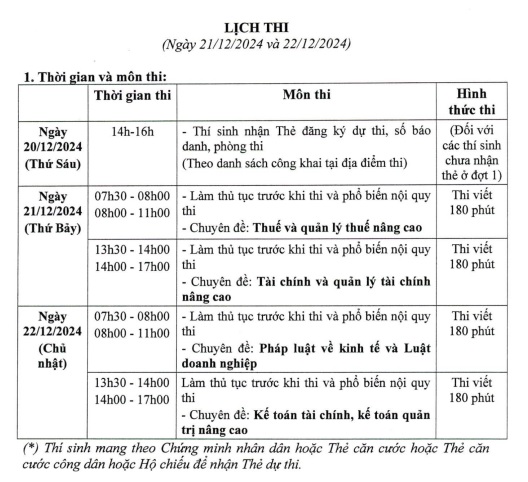

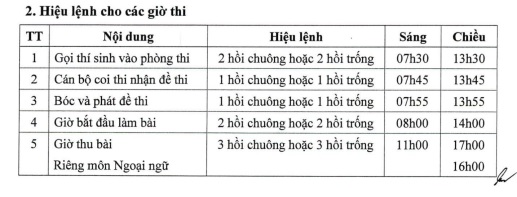

Cụ thể, Lịch thi kiểm toán viên, kế toán viên năm 2024 theo Thông báo 163/TB-HĐTKTVKTV2024...Tải về được quy định như sau:

(1) Thời gian thi:

- Đợt 1: Thứ 7 và Chủ nhật ngày 14-15/12/2024;

- Đợt 2: Thứ 7 và Chủ nhật ngày 21-22/12/2024.

(2) Địa điểm thi:

- Miền Bắc: Học viện Tài chính.

+ Địa điểm khai mạc và nhận thẻ dự thi tại Học viện Tài chính (cơ sở cũ), 58 Lê Văn Hiến, Phường Đức Thắng, Quận Bắc Từ Liêm, Hà Nội (sáng ngày 14/12/2024).

+ Địa điểm thi tại Học viện Tài chính (cơ sở mới), 69 Đức Thắng, Phường Đức Thắng, Quận Bắc Từ Liêm, Hà Nội (chiều ngày 14/12/2024 và các ngày 15, 21, 22/12/2024).

- Miền Nam: Địa điểm khai mạc, nhận thẻ dự thi và thi tại Trường Đại học Tài chính Marketing, 27 Tân Mỹ, Tân Thuận Tây, Quận 7, TP.HCM.

(3) Chi tiết thời gian và môn thi

- Đợt 1: Thứ 7 và Chủ nhật ngày 14-15/12/2024;

- Đợt 2: Thứ 7 và Chủ nhật ngày 21-22/12/2024.

Xem chi tiết lịch thi kiểm toán viên, kế toán viên năm 2024 tại Thông báo 163/TB-HĐTKTVKTV2024...Tải về

Lịch thi kiểm toán viên, kế toán viên năm 2024 chi tiết? (Hình ảnh từ Internet)

Kiểm toán nhà nước có nhiệm vụ và quyền hạn trong quản lý thuế như thế nào?

Căn cứ tại Điều 21 Luật Quản lý thuế 2019 quy định nhiệm vụ và quyền hạn của Kiểm toán nhà nước trong quản lý thuế gồm có như sau:

(1) Thực hiện kiểm toán hoạt động đối với cơ quan quản lý thuế theo quy định của pháp luật về kiểm toán nhà nước, pháp luật về thuế và quy định khác của pháp luật có liên quan.

(2) Đối với kiến nghị của Kiểm toán nhà nước liên quan đến việc thực hiện nghĩa vụ thuế của người nộp thuế được quy định như sau:

- Trường hợp Kiểm toán nhà nước trực tiếp kiểm toán người nộp thuế theo quy định của Luật Kiểm toán nhà nước có nội dung kiến nghị về nghĩa vụ nộp ngân sách nhà nước thì Kiểm toán nhà nước phải gửi biên bản hoặc báo cáo kiểm toán cho người nộp thuế và người nộp thuế có trách nhiệm thực hiện kiến nghị theo báo cáo kiểm toán của Kiểm toán nhà nước. Trường hợp người nộp thuế không đồng ý với kiến nghị của Kiểm toán nhà nước thì người nộp thuế có quyền khiếu nại kiến nghị của Kiểm toán nhà nước;

- Trường hợp Kiểm toán nhà nước không trực tiếp kiểm toán đối với người nộp thuế mà thực hiện kiểm toán tại cơ quan quản lý thuế có nội dung kiến nghị nêu trong báo cáo kiểm toán liên quan đến nghĩa vụ thuế của người nộp thuế thì Kiểm toán nhà nước gửi bản trích sao có kiến nghị liên quan đến nghĩa vụ thuế cho người nộp thuế để thực hiện.

Cơ quan quản lý thuế có trách nhiệm tổ chức thực hiện kiến nghị của Kiểm toán nhà nước. Trường hợp người nộp thuế không đồng ý với nghĩa vụ thuế phải nộp thì người nộp thuế có văn bản đề nghị cơ quan quản lý thuế, Kiểm toán nhà nước xem xét lại nghĩa vụ thuế phải nộp. Căn cứ đề nghị của người nộp thuế, Kiểm toán nhà nước chủ trì, phối hợp với cơ quan quản lý thuế thực hiện việc xác định chính xác nghĩa vụ thuế của người nộp thuế và chịu trách nhiệm theo quy định của pháp luật.

Kiểm toán viên không phải thi thì vẫn có thể được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế?

Căn cứ tại khoản 2 Điều 105 Luật Quản lý thuế 2019 có quy định như sau:

Chứng chỉ hành nghề dịch vụ làm thủ tục về thuế chứng chỉ hành nghề dịch vụ làm thủ tục về thuế

...

2. Người có chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên do cơ quan có thẩm quyền cấp theo quy định thì được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mà không phải tham gia kỳ thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

3. Người có chứng chỉ hành nghề dịch vụ làm thủ tục về thuế làm việc tại đại lý thuế gọi là nhân viên đại lý thuế. Nhân viên đại lý thuế phải tham gia đầy đủ chương trình cập nhật kiến thức.

...

Như vậy, kiểm toán viên sẽ được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mà không phải tham gia kỳ thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

Lưu ý: Người có chứng chỉ hành nghề dịch vụ làm thủ tục về thuế làm việc tại đại lý thuế gọi là nhân viên đại lý thuế. Nhân viên đại lý thuế phải tham gia đầy đủ chương trình cập nhật kiến thức.

Những đối tượng nào không được làm nhân viên đại lý thuế?

Căn cứ tại khoản 4 Điều 105 Luật Quản lý thuế 2019 có quy định những người sau đây không được làm nhân viên đại lý thuế

(1) Cán bộ, công chức, viên chức; sĩ quan, hạ sĩ quan, quân nhân chuyên nghiệp, công nhân quốc phòng, viên chức quốc phòng; sĩ quan, hạ sĩ quan, công nhân công an;

(2) Người đang bị cấm hành nghề dịch vụ làm thủ tục về thuế, kế toán, kiểm toán theo bản án, quyết định của Tòa án đã có hiệu lực pháp luật; người đang bị truy cứu trách nhiệm hình sự;

(3) Người đã bị kết án về một trong các tội xâm phạm trật tự quản lý kinh tế liên quan đến thuế, tài chính, kế toán mà chưa được xóa án tích; người đang bị áp dụng biện pháp xử lý hành chính giáo dục tại xã, phường, thị trấn, đưa vào cơ sở giáo dục bắt buộc, đưa vào cơ sở cai nghiện bắt buộc;

(4) Người bị xử phạt vi phạm hành chính về quản lý thuế, về kế toán, kiểm toán mà chưa hết thời hạn 06 tháng kể từ ngày chấp hành xong quyết định xử phạt trong trường hợp bị phạt cảnh cáo hoặc chưa hết thời hạn 01 năm kể từ ngày chấp hành xong quyết định xử phạt bằng hình thức khác.