Lịch âm tháng 3 năm 2025 - Lịch Vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất?

- Lịch âm tháng 3 năm 2025 - Lịch Vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất?

- Ngày lễ nào trong lịch âm tháng 3 mà cán bộ, công chức thuế được nghỉ hưởng nguyên lương?

- Cách tính hưởng chính sách đối với công chức thuế nghỉ hưu trước tuổi khi sắp xếp tổ chức bộ máy của hệ thống chính trị 2025?

Lịch âm tháng 3 năm 2025 - Lịch Vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất?

Việc tra cứu lịch Âm giúp bạn nắm bắt chính xác ngày tốt, ngày xấu, các ngày lễ, sự kiện quan trọng cũng như thuận tiện trong việc sắp xếp công việc, cúng bái hay tổ chức các hoạt động theo phong tục truyền thống.

Dưới đây là Lịch âm tháng 3 năm 2025 - Lịch Vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất để bạn tham khảo:

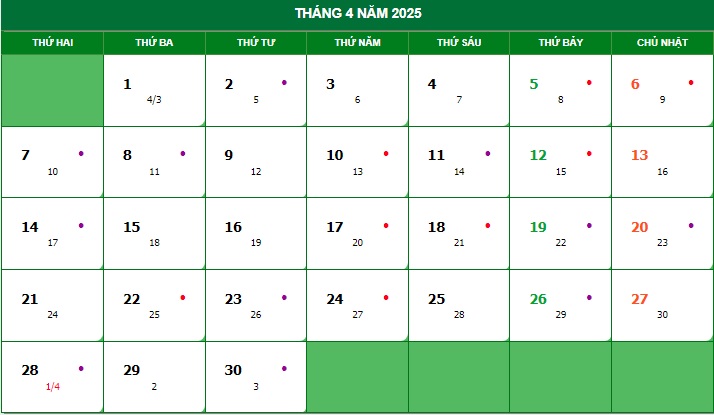

Lịch âm tháng 3 năm 2025 - Lịch Vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất

Lịch âm tháng 3 năm 2025 - Lịch Vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất

Lịch âm tháng 3 năm 2025 - Lịch Vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất? (Hình ảnh từ Internet)

Ngày lễ nào trong lịch âm tháng 3 mà cán bộ, công chức thuế được nghỉ hưởng nguyên lương?

Căn cứ theo Điều 112 Bộ luật Lao động 2019 quy định về ngày nghỉ lễ tết như sau:

Nghỉ lễ, tết

1. Người lao động được nghỉ làm việc, hưởng nguyên lương trong những ngày lễ, tết sau đây:

a) Tết Dương lịch: 01 ngày (ngày 01 tháng 01 dương lịch);

b) Tết Âm lịch: 05 ngày;

c) Ngày Chiến thắng: 01 ngày (ngày 30 tháng 4 dương lịch);

d) Ngày Quốc tế lao động: 01 ngày (ngày 01 tháng 5 dương lịch);

đ) Quốc khánh: 02 ngày (ngày 02 tháng 9 dương lịch và 01 ngày liền kề trước hoặc sau);

e) Ngày Giỗ Tổ Hùng Vương: 01 ngày (ngày 10 tháng 3 âm lịch).

2. Lao động là người nước ngoài làm việc tại Việt Nam ngoài các ngày nghỉ theo quy định tại khoản 1 Điều này còn được nghỉ thêm 01 ngày Tết cổ truyền dân tộc và 01 ngày Quốc khánh của nước họ.

3. Hằng năm, căn cứ vào điều kiện thực tế, Thủ tướng Chính phủ quyết định cụ thể ngày nghỉ quy định tại điểm b và điểm đ khoản 1 Điều này.

Như vậy, trong những ngày nghỉ lễ tết trong lịch âm tháng 3 năm 2025 có ngày Giỗ tổ Hùng Vương (ngày 10 tháng 3 âm lịch) sẽ rơi vào thứ hai ngày 07/04/2025 dương lịch. Theo đó thì cán bộ, công chức thuế sẽ được nghỉ và hưởng nguyên lương vào ngày lễ này.

Cách tính hưởng chính sách đối với công chức thuế nghỉ hưu trước tuổi khi sắp xếp tổ chức bộ máy của hệ thống chính trị 2025?

Căn cứ Điều 4 Thông tư 1/2025/TT-BNV quy định về cách tính hưởng chính sách đối với công chức thuế nghỉ hưu trước tuổi khi sắp xếp tổ chức bộ máy của hệ thống chính trị như sau:

Công chức thuế đủ điều kiện và được cơ quan có thẩm quyền quyết định cho nghỉ hưu trước tuổi so với tuổi nghỉ hưu theo quy định thì được hưởng ngay lương hưu theo quy định của pháp luật về bảo hiểm xã hội mà không bị trừ tỷ lệ lương hưu do việc nghỉ hưu trước tuổi; đồng thời được hưởng trợ cấp hưu trí một lần, trợ cấp theo số năm nghỉ sớm và trợ cấp theo thời gian công tác có đóng bảo hiểm xã hội bắt buộc, cụ thể:

(1) Đối với trường hợp có tuổi đời còn từ đủ 02 năm đến đủ 05 năm đến tuổi nghỉ hưu quy định tại điểm a và điểm c khoản 2 Điều 7 Nghị định 178/2024/NĐ-CP, được hưởng 03 khoản trợ cấp sau:

- Trợ cấp hưu trí một lần cho số tháng nghỉ sớm:

+ Đối với người nghỉ hưu trong thời hạn 12 tháng đầu tiên:

Mức trợ cấp hưu trí một lần | = | Tiền lương tháng hiện hưởng | x 1,0 x | Số tháng nghỉ sớm |

+ Đối với người nghỉ hưu từ tháng thứ 13 trở đi:

Mức trợ cấp hưu trí một lần | = | Tiền lương tháng hiện hưởng | x 0,5 x | Số tháng nghỉ sớm |

- Trợ cấp cho số năm nghỉ hưu sớm: Cứ mỗi năm nghỉ sớm (đủ 12 tháng) được hưởng 05 tháng tiền lương hiện hưởng.

Mức trợ cấp cho số năm nghỉ sớm | = | Tiền lương tháng hiện hưởng | x 5 x | Số năm nghỉ sớm |

- Trợ cấp theo thời gian công tác có đóng bảo hiểm xã hội bắt buộc:

Đối với 20 năm đầu công tác có đóng bảo hiểm xã hội bắt buộc được trợ cấp 5 tháng tiền lương hiện hưởng; đối với số năm còn lại (từ năm thứ 21 trở đi), mỗi năm được trợ cấp bằng 0,5 tháng tiền lương hiện hưởng.

Mức trợ cấp tính theo thời gian công tác có đóng bảo hiểm xã hội bắt buộc | = | Tiền lương tháng hiện hưởng | x | 5 (đối với 20 năm đầu công tác có đóng bảo hiểm xã hội bắt buộc) | + | 0,5 x | Số năm công tác có đóng bảo hiểm xã hội bắt buộc còn lại từ năm thứ 21 trở đi |

(2) Đối với trường hợp có tuổi đời còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu quy định tại điểm b khoản 2 Điều 7 Nghị định 178/2024/NĐ-CP, được hưởng 03 khoản trợ cấp sau:

- Trợ cấp hưu trí một lần cho số tháng nghỉ sớm:

+ Đối với người nghỉ hưu trong thời hạn 12 tháng đầu tiên:

Mức trợ cấp hưu trí một lần | = | Tiền lương tháng hiện hưởng | x 0,9 x 60 tháng |

+ Đối với người nghỉ hưu từ tháng thứ 13 trở đi:

Mức trợ cấp hưu trí một lần | = | Tiền lương tháng hiện hưởng | x 0,45 x 60 tháng |

- Trợ cấp cho số năm nghỉ sớm: Cứ mỗi năm nghỉ sớm (đủ 12 tháng) được hưởng 04 tháng tiền lương hiện hưởng.

Mức trợ cấp cho số năm nghỉ sớm | = | Tiền lương tháng hiện hưởng | x 4 x | Số năm nghỉ sớm |

- Trợ cấp theo thời gian công tác có đóng bảo hiểm xã hội bắt buộc:

Đối với 20 năm đầu công tác có đóng bảo hiểm xã hội bắt buộc được trợ cấp 5 tháng tiền lương hiện hưởng; đối với số năm còn lại (từ năm thứ 21 trở đi), mỗi năm được trợ cấp bằng 0,5 tháng tiền lương hiện hưởng.

Mức trợ cấp tính theo thời gian công tác có đóng bảo hiểm xã hội bắt buộc | = | Tiền lương tháng hiện hưởng | x | 5 (đối với 20 năm đầu công tác có đóng bảo hiểm xã hội bắt buộc) | + | 0,5 x | Số năm công tác có đóng bảo hiểm xã hội bắt buộc còn lại từ năm thứ 21 trở đi |

(3) Trường hợp có tuổi đời còn dưới 02 năm đến tuổi nghỉ hưu quy định tại điểm d và điểm đ khoản 2 Điều 7 Nghị định 178/2024/NĐ-CP thì được hưởng trợ cấp hưu trí một lần cho số tháng nghỉ sớm như cách tính cho người nghỉ hưu trong thời hạn 12 tháng đầu tiên như sau:

Mức trợ cấp hưu trí một lần | = | Tiền lương tháng hiện hưởng | x 1,0 x | Số tháng nghỉ sớm |

Trong đó:

- Tiền lương tháng hiện hưởng được xác định như sau:

+ Đối với người hưởng lương theo bảng lương do Nhà nước quy định

Tiền lương tháng hiện hưởng bao gồm: Mức tiền lương theo ngạch, bậc, chức vụ, chức danh, chức danh nghề nghiệp và các khoản tiền phụ cấp lương (gồm: Phụ cấp chức vụ lãnh đạo; phụ cấp thâm niên vượt khung; phụ cấp thâm niên nghề; phụ cấp ưu đãi theo nghề; phụ cấp trách nhiệm theo nghề; phụ cấp công vụ; phụ cấp công tác đảng, đoàn thể chính trị - xã hội, nếu có), cụ thể:

Tiền lương tháng hiện hưởng | = | Hệ số lương theo ngạch, bậc, chức vụ, chức danh, chức danh nghề nghiệp | x | Mức lương cơ sở | + | Hệ số phụ cấp chức vụ lãnh đạo (nếu có) | x | Mức lương cơ sở | + | Mức tiền các khoản phụ cấp tính theo lương ngạch, bậc, chức vụ, chức danh, chức danh nghề nghiệp (nếu có) |

Mức lương cơ sở để tính tiền lương tháng hiện hưởng nêu trên là mức lương cơ sở do Chính phủ quy định tại thời điểm tháng trước liền kề tháng nghỉ việc.

+ Đối với người hưởng mức lương bằng tiền theo thỏa thuận ghi trong hợp đồng lao động thì tiền lương tháng hiện hưởng là mức tiền lương tháng được ghi trong hợp đồng lao động.

- Số tháng nghỉ sớm là số tháng tính từ thời điểm nghỉ hưu theo quyết định của cơ quan có thẩm quyền so với tuổi nghỉ hưu quy định tại Phụ lục 1 hoặc Phụ lục 2 ban hành kèm theo Nghị định 135/2020/NĐ-CP.

- Số năm nghỉ sớm là số năm tính từ thời điểm nghỉ hưu theo quyết định của cơ quan có thẩm quyền so với tuổi nghỉ hưu quy định tại Phụ lục 1 hoặc Phụ lục 2 ban hành kèm theo Nghị định 135/2020/NĐ-CP được tính theo quy định tại khoản 4 Điều 5 Nghị định 178/2024/NĐ-CP.