Khai tổng hợp thuế sử dụng đất phi nông nghiệp áp dụng đối với loại đất nào?

- Khai tổng hợp thuế sử dụng đất phi nông nghiệp áp dụng đối với loại đất nào?

- Hồ sơ khai thuế sử dụng đất phi nông nghiệp đối với trường hợp kê khai tổng hợp ra sao?

- Mẫu tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp là mẫu nào?

- Mức thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở đang là bao nhiêu?

Khai tổng hợp thuế sử dụng đất phi nông nghiệp áp dụng đối với loại đất nào?

Căn cứ khoản 1 Điều 16 Thông tư 153/2011/TT-BTC quy định như sau:

Khai thuế

1. Nguyên tắc khai thuế:

1.1. NNT có trách nhiệm khai chính xác vào Tờ khai thuế các thông tin liên quan đến NNT như: tên, số CMT, mã số thuế, địa chỉ nhận thông báo thuế; Các thông tin liên quan đến thửa đất chịu thuế như diện tích, mục đích sử dụng. Nếu đất đã được cấp Giấy chứng nhận thì phải khai đầy đủ các thông tin trên Giấy chứng nhận như số, ngày cấp, số tờ bản đồ, diện tích đất, hạn mức (nếu có).

Đối với hồ sơ khai thuế đất ở của hộ gia đình, cá nhân, UBND cấp xã xác định các chỉ tiêu tại phần xác định của cơ quan chức năng trên tờ khai và chuyển cho Chi cục Thuế để làm căn cứ tính thuế.

Đối với hồ sơ khai thuế của tổ chức, trường hợp cần làm rõ một số chỉ tiêu liên quan làm căn cứ tính thuế theo đề nghị của cơ quan Thuế, cơ quan Tài nguyên và Môi trường có trách nhiệm xác nhận và gửi cơ quan Thuế.

1.2. Hàng năm, NNT không phải thực hiện khai lại nếu không có sự thay đổi về NNT và các yếu tố dẫn đến thay đổi số thuế phải nộp.

Trường hợp phát sinh các sự việc dẫn đến sự thay đổi về NNT thì NNT mới phải kê khai và nộp hồ sơ khai thuế theo quy định tại Thông tư này trong thời hạn 30 (ba mươi) ngày kể từ ngày phát sinh các sự việc trên; Trường hợp phát sinh các yếu tố làm thay đổi số thuế phải nộp (trừ trường hợp thay đổi giá 1m2 đất tính thuế) thì NNT phải kê khai và nộp hồ sơ khai thuế trong thời hạn 30 (ba mươi) ngày kể từ ngày phát sinh các yếu tố làm thay đổi số thuế phải nộp.

1.3. Việc kê khai tổng hợp thuế sử dụng đất phi nông nghiệp chỉ áp dụng đối với đất ở.

Người nộp thuế thuộc diện phải kê khai tổng hợp theo quy định tại Thông tư này thì phải thực hiện lập tờ khai tổng hợp và nộp tại Chi cục Thuế nơi NNT đã chọn và đăng ký.

...

Như vậy, việc kê khai tổng hợp thuế sử dụng đất phi nông nghiệp chỉ áp dụng đối với đất ở.

Người nộp thuế thuộc diện phải kê khai tổng hợp thì phải thực hiện lập tờ khai tổng hợp và nộp tại Chi cục Thuế nơi người nộp thuế đã chọn và đăng ký.

Khai tổng hợp thuế sử dụng đất phi nông nghiệp áp dụng đối với loại đất nào? (Hình từ Internet)

Hồ sơ khai thuế sử dụng đất phi nông nghiệp đối với trường hợp kê khai tổng hợp ra sao?

Căn cứ Điều 15 Thông tư 153/2011/TT-BTC quy định như sau:

Hồ sơ khai thuế sử dụng đất phi nông nghiệp

1. Đối với trường hợp khai thuế sử dụng đất phi nông nghiệp phải nộp của năm, hồ sơ gồm:

- Tờ khai thuế sử dụng đất phi nông nghiệp cho từng thửa đất chịu thuế theo mẫu số 01/TK-SDDPNN áp dụng đối với hộ gia đình, cá nhân hoặc mẫu số 02/TK-SDDPNN áp dụng cho tổ chức, ban hành kèm theo Thông tư này ;

- Bản chụp các giấy tờ liên quan đến thửa đất chịu thuế như: Giấy chứng nhận quyền sử dụng đất, Quyết định giao đất, Quyết định hoặc Hợp đồng cho thuê đất, Quyết định cho phép chuyển mục đích sử dụng đất;

- Bản chụp các giấy tờ chứng minh thuộc diện được miễn, giảm thuế (nếu có).

2. Đối với trường hợp khai tổng hợp thuế sử dụng đất phi nông nghiệp, hồ sơ gồm:

- Tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp mẫu số 03/TKTH- SDDPNN ban hành kèm theo Thông tư này.

Như vậy, theo quy định, hồ sơ khai thuế sử dụng đất phi nông nghiệp đối với trường hợp kê khai tổng hợp là tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp theo mẫu 03/TKTH- SDDPNN ban hành kèm theo Thông tư 153/2011/TT-BTC.

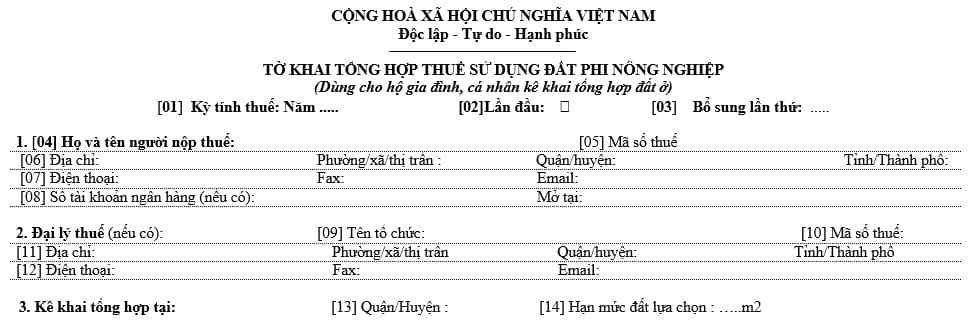

Mẫu tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp là mẫu nào?

Mẫu 03/TKTH-SDDPNN Tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp dùng cho hộ gia đình, cá nhân kê khai tổng hợp đất ở được ban hành kèm theo Thông tư 153/2011/TT-BTC, có dạng như sau:

Tải Mẫu 03/TKTH-SDDPNN Tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp: Tại đây

Mức thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở đang là bao nhiêu?

Theo Điều 7 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về mức thuế suất thuế sử dụng đất phi nông nghiệp như sau:

- Thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần được quy định như sau:

Bậc thuế | Diện tích đất tính thuế (m2) | Thuế suất (%) |

1 | Diện tích trong hạn mức | 0,03 |

2 | Phần diện tích vượt không quá 3 lần hạn mức | 0,07 |

3 | Phần diện tích vượt trên 3 lần hạn mức | 0,15 |

- Hạn mức đất ở làm căn cứ tính thuế là hạn mức giao đất ở mới theo quy định của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương kể từ ngày 01/01/2012.

Trường hợp đất ở đã có hạn mức theo quy định trước ngày 01/01/2012 thì áp dụng như sau:

+ Trường hợp hạn mức đất ở theo quy định trước ngày 01/01/2012 thấp hơn hạn mức giao đất ở mới thì áp dụng hạn mức giao đất ở mới để làm căn cứ tính thuế;

+ Trường hợp hạn mức đất ở theo quy định trước ngày 01/01/2012 cao hơn hạn mức giao đất ở mới thì áp dụng hạn mức đất ở cũ để làm căn cứ tính thuế.

- Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%.