Hướng dẫn tra cứu nhà cung cấp nước ngoài đã đăng ký thuế tại Việt Nam 2025?

Hướng dẫn tra cứu nhà cung cấp nước ngoài đã đăng ký thuế tại Việt Nam 2025?

Dưới đây là hướng dẫn tra cứu nhà cung cấp nước ngoài đã đăng ký thuế tại Việt Nam 2025, chi tiết các bước như sau:

Bước 1: Truy cập vào trang website:

https://etaxvn.gdt.gov.vn/nccnn/Request

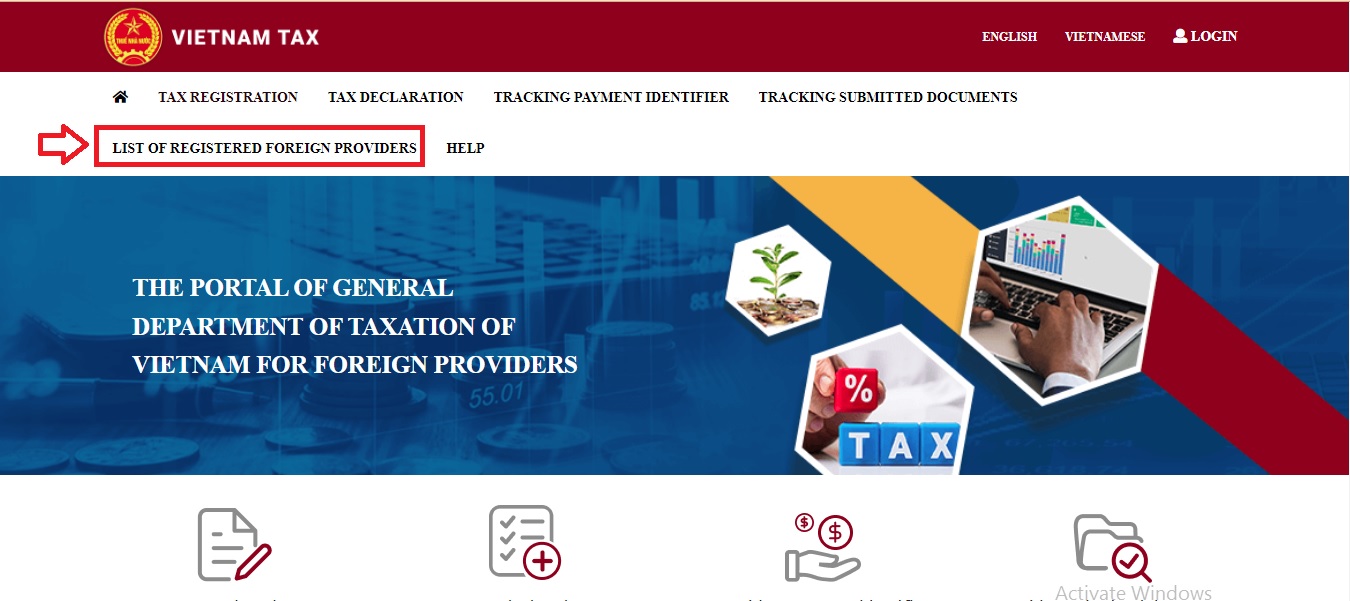

Bước 2: Trên trang chủ của website chọn mục “LIST OF REGISTERED FOREIGN PROVIDERS” để tra cứu nhà cung cấp nước ngoài đã đăng ký thuế tại Việt Nam

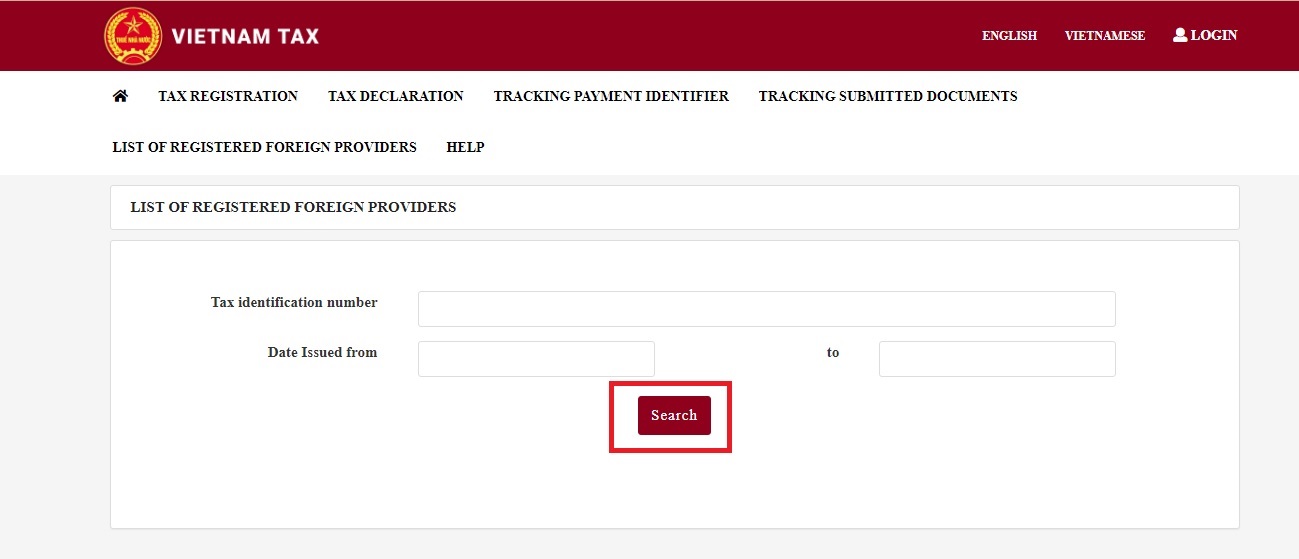

Bước 3: Nhập Tax identification number (Mã số thuế) và Date Issued from…to … (ngày đăng ký thuế) (nếu có)

Bước 4: Sau khi đã điền đầy đủ các thông tin, sau đó nhấn “Search” để tra cứu.

Trường hợp chỉ biết Tax identification number (Mã số thuế) thì không cần điền Date Issued from…to … (ngày đăng ký thuế) cũng có thể thực hiện tra cứu.

Hướng dẫn tra cứu nhà cung cấp nước ngoài đã đăng ký thuế tại Việt Nam 2025? (Hình ảnh từ Internet)

Danh sách 04 nhà cung cấp nước ngoài chưa đăng ký thuế tại Việt Nam?

Căn cứ Công văn 6369/TCT-DNL năm 2024 của Tổng cục Thuế về thông báo thông tin các nhà cung cấp nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế.

Dưới đây là danh sách 04 nhà cung cấp nước ngoài chưa đăng ký thuế tại Việt Nam:

STT | TÊN CÔNG TY | WEBSITE CÔNG TY |

1 | Công ty Agoda International Pte.Ltd | https://www.agoda.com |

2 | Công ty Paypal PteLtd | https://www.paypal.com |

3 | Công ty AirBnb Ireland Unlimited | https://www.Airbnb.com |

4 | Công ty Booking.com BV | https://www.Booking.com |

Mua hàng hóa của nhà cung cấp ở nước ngoài chưa đăng ký thuế thì cơ quan nào chịu trách nhiệm khấu trừ thuế?

Căn cứ khoản 2 Điều 81 Thông tư 80/2021/TT-BTC quy định như sau:

Trách nhiệm của các tổ chức, cá nhân ở Việt Nam có liên quan trong trường hợp mua hàng hoá, dịch vụ của nhà cung cấp ở nước ngoài

...

2. Cá nhân có mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài mà nhà cung cấp ở nước ngoài không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư này thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm khấu trừ, nộp thay theo quy định tại điểm a khoản 3 Điều 30 Nghị định số 126/2020/NĐ-CP.

Tổng cục Thuế có trách nhiệm thông báo tên, địa chỉ website của nhà cung cấp ở nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế mà người mua hàng hóa, dịch vụ có thực hiện giao dịch cho Hội sở chính của Ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán. Hội sở chính có trách nhiệm thông báo danh sách nhà cung cấp ở nước ngoài cho các chi nhánh của ngân hàng để các chi nhánh thực hiện kê khai, khấu trừ, nộp thay nghĩa vụ thuế khi thực hiện thanh toán cho các giao dịch với nhà cung cấp ở nước ngoài theo quy định tại Nghị định số 70/2014/NĐ-CP ngày 17/07/2014 của Chính phủ quy định chi tiết thi hành một số điều của pháp lệnh ngoại hối và pháp lệnh sửa đổi, bổ sung một số điều của pháp lệnh ngoại hối. Số thuế kê khai, khấu trừ, nộp thay được xác định trên cơ sở doanh thu mà nhà cung cấp ở nước ngoài nhận được, tỷ lệ phần trăm để tính thuế giá trị gia tăng và tính thuế thu nhập doanh nghiệp trên doanh thu theo quy định tại điểm d, đ khoản 1 Điều 77 Thông tư này. Trường hợp không xác định được loại hàng hoá, dịch vụ của từng giao dịch thì áp dụng tỷ lệ % để tính thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo tỷ lệ cao nhất.

...

Dẫn chiếu theo quy định trên thì tại điểm a khoản 3 Điều 30 Nghị định 126/2020/NĐ-CP quy định về nhiệm vụ, quyền hạn của ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán như sau:

Nhiệm vụ, quyền hạn của ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán

...

3. Khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số với tổ chức, cá nhân ở Việt Nam (sau đây gọi là nhà cung cấp ở nước ngoài) theo quy định tại khoản 3 Điều 27 Luật Quản lý thuế như sau:

a) Nhà cung cấp ở nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện khấu trừ, nộp thay nghĩa vụ thuế theo quy định của pháp luật thuế đối với từng sản phẩm hàng hóa, dịch vụ mà người mua là cá nhân ở Việt Nam thanh toán cho nhà cung cấp ở nước ngoài liên quan đến hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số.

...

Như vậy, trường hợp mua hàng hóa của nhà cung cấp ở nước ngoài chưa đăng ký thuế thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm khấu trừ, nộp thay nghĩa vụ thuế theo quy định của pháp luật thuế đối với từng sản phẩm hàng hóa, dịch vụ mà người mua là cá nhân ở Việt Nam thanh toán cho nhà cung cấp ở nước ngoài liên quan đến hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số.