Hướng dẫn lập tờ khai quyết toán phụ thu (Mẫu 02/PTHU-DK) mới nhất 2025?

Tải mẫu tờ khai quyết toán phụ thu (Mẫu 02/PTHU-DK) mới nhất 2025?

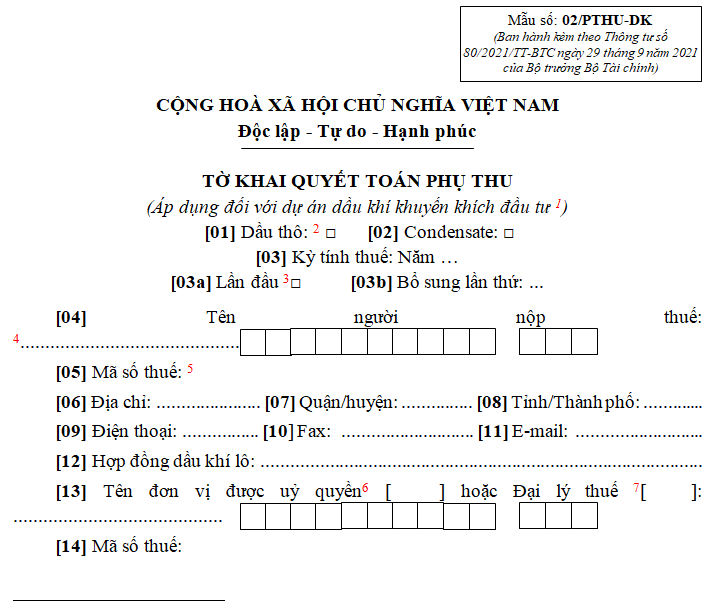

Mẫu 02/PTHU-DK - Tờ khai quyết toán phụ thu áp dụng đối với dự án dầu khí khuyến khích đầu tư được quy định tại Mục XII Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

TẢI VỀ >>> Mẫu 02/PTHU-DK

Hướng dẫn lập tờ khai quyết toán phụ thu (Mẫu 02/PTHU-DK) mới nhất 2025?

Sau đây là hướng dẫn cách lập tờ khai quyết toán phụ thu áp dụng đối với dự án dầu khí khuyến khích đầu tư theo Mẫu 02/PTHU-DK ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

[1] Dự án dầu khí khuyến khích đầu tư là dự án tiến hành các hoạt động dầu khí tại vùng nước sâu, xa bờ, khu vực có điều kiện địa lý đặc biệt khó khăn, địa chất phức tạp và các khu vực khác theo danh mục các lô do Thủ tướng Chính phủ quyết định (Căn cứ tại điểm c khoản 1 Điều 6 Thông tư 22/2010/TT-BTC).

[2] Đối với mục [01] và mục [02]: Đánh dấu X vào một trong 2 mục, tương ứng với từng loại dầu khí thuộc dự án dầu khí khuyến khích đầu tư cần khai quyết toán phụ thu.

Trường hợp một người nộp thuế khai thác đồng thời dầu thô, condensate thì kê khai thành từng tờ khai riêng biệt.

[3] Đánh dấu X vào ô này nếu người nộp thuế thực hiện khai quyết toán phụ thu lần đầu trong kỳ tính thuế, trường hợp người nộp thuế có khai bổ sung thì điền số lần bổ sung tại mục [3b] (Lưu ý: chỉ điền một trong hai mục [03a] hoặc [03b]).

[4] Căn cứ theo quy định tại Điều 2 Thông tư 22/2010/TT-BTC, người nộp thuế (người nộp phụ thu) là các đối tượng sau đây:

- Người điều hành thay mặt các nhà thầu dầu khí tham gia hợp đồng dầu khí dưới hình thức hợp đồng chia sản phẩm.

- Công ty điều hành chung thay mặt các nhà thầu dầu khí tham gia hợp đồng dầu khí dưới hình thức hợp đồng điều hành chung.

- Doanh nghiệp liên doanh thay mặt các nhà thầu khí tham gia hợp đồng dầu khí đối với hình thức hợp đồng liên doanh.

- Tập đoàn Dầu khí Việt Nam hoặc các Tổng công ty, Công ty thuộc Tập đoàn Dầu khí Việt Nam trong trường hợp tự tiến hành hoạt động dầu khí.

[5] Điền đầy đủ mã số thuế của người nộp thuế (người nộp phụ thu).

[6] Điền đầy đủ thông tin của đơn vị được ủy quyền trong trường hợp người nộp thuế có văn bản ủy quyền cho đơn vị khác thực hiện khai quyết toán phụ thu thay cho mình tại các mục từ [13] đến [22].

[7] Điền đầy đủ thông tin của đại lý thuế trong trường hợp người nộp thuế có ký hợp đồng với đại lý thuế để thực hiện khai quyết toán phụ thu thay cho mình tại các mục từ [13] đến [22].

[8] USD: đô la Mỹ; VND: đồng Việt Nam.

[9] Giá cơ sở của kỳ tính thuế (giá cơ sở của năm tương ứng) là mức giá dự tính trong kế hoạch phát triển mỏ đã được phê duyệt tương ứng với năm thực hiện (Xem chi tiết tại điểm b khoản 1 Điều 6 Thông tư 22/2010/TT-BTC).

[10] Giá bán dầu thô trung bình của quý là giá do nhà thầu tự tính toán căn cứ vào số liệu thống kê giá bán thực tế hàng ngày của từng quý. Trong đó:

- Quý I tính từ ngày 1 tháng 1 đến ngày 31 tháng 3.

- Quý II tính từ ngày 1 tháng 4 đến ngày 30 tháng 6.

- Quý III tính từ ngày 1 tháng 7 đến ngày 30 tháng 9.

- Quý IV tính từ ngày 1 tháng 10 đến ngày 31 tháng 12.

(Căn cứ tại điểm a khoản 1 Điều 6 Thông tư 22/2010/TT-BTC).

[11] Đối với mục [33] đến mục [36]: Số phụ thu phải nộp theo quý theo mức 30% đối với sản lượng dầu lãi được chia theo quý của nhà thầu khi giá bán dầu thô trung bình của quý thực tế biến động tăng cao hơn giá cơ sở của năm tương ứng trên 20% xác định như sau:

Số phụ thu phải nộp theo quý = 30% x [(Giá bán dầu thô trung bình của quý - 1,2) x Giá cơ sở của năm tương ứng] x Sản lượng dầu lãi được chia theo quý của nhà thầu

(Căn cứ tại khoản 1 Điều 6 Thông tư 22/2010/TT-BTC).

Hướng dẫn lập tờ khai quyết toán phụ thu (Mẫu 02/PTHU-DK) mới nhất 2025? (Hình từ Internet)

Đối tượng chịu phụ thu là gì?

Đối tượng chịu phụ thu được quy định tại Điều 5 Thông tư 22/2010/TT-BTC như sau:

Toàn bộ sản lượng dầu lãi được chia theo quý của nhà thầu là đối tượng chịu phụ thu. Trong đó:

[1] Dầu lãi là dầu thô còn lại sau khi trừ dầu thuế tài nguyên và dầu thu hồi chi phí từ sản lượng dầu thực theo quy định của Luật Dầu khí. Trường hợp hợp đồng dầu khí không thỏa thuận về tỷ lệ thu hồi chi phí thì tỷ lệ thu hồi chi phí để làm căn cứ xác định dầu lãi quy định tại khoản này là 35%, trừ những mỏ vẫn tiếp tục khai thác sau khi kết thúc hợp đồng dầu khí.

[2] Dầu lãi được chia theo quý của nhà thầu là phần dầu lãi theo quy định tại mục [1] được phân bổ cho nhà thầu dầu khí theo hợp đồng dầu khí đã được ký kết.

[3] Đối với trường hợp Tập đoàn Dầu khí Việt Nam hoặc các Tổng công ty, Công ty thuộc Tập đoàn Dầu khí Việt Nam tự tiến hành hoạt động dầu khí thì đối tượng chịu phụ thu là toàn bộ sản lượng dầu lãi thu được theo quý của Tập đoàn Dầu khí Việt Nam hoặc các Tổng công ty, Công ty thuộc Tập đoàn Dầu khí Việt Nam.