Hướng dẫn khai thuế điện tử đối với cá nhân kinh doanh trên sàn thương mại điện tử năm 2025?

Hướng dẫn khai thuế điện tử đối với cá nhân kinh doanh trên sàn thương mại điện tử 2025?

Tổng cục Thuế đã chính thức công bố Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế thương mại điện tử, kinh doanh trên nền tảng số tại địa chỉ: https://canhan.gdt.gov.vn

Cổng thông tin chính thức hỗ trợ người nộp thuế thực hiện nghĩa vụ thuế kể từ ngày 19/12/2024.

Dưới đây là các bước khai thuế điện tử đối với cá nhân kinh doanh trên sàn thương mại điện tử 2025 theo hướng dẫn của Tổng cục thuế:

[1] Kê khai tờ khai thuế đối với cá nhân kinh doanh

Bước 1: Người dùng truy cập vào Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số, Đăng nhập tài khoản Định danh điện tử tại địa chỉ: https://canhantmdt.gdt.gov.vn/

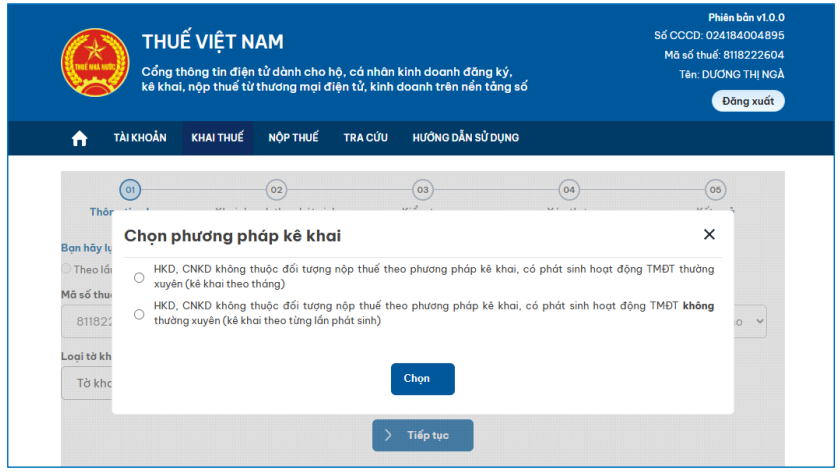

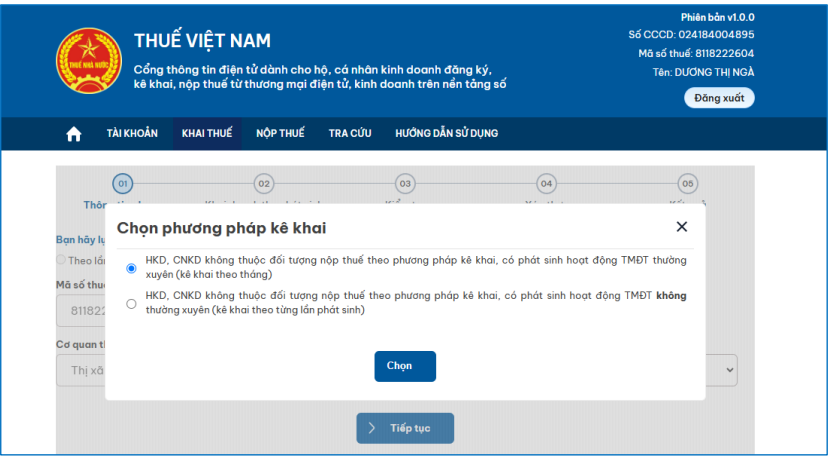

Bước 2: Người dùng đăng nhập vào hệ thống chọn Khai thuế/Kê khai thuế cho hoạt động kinh doanh thương mại điện tử

- Hệ thống hiển thị màn hình “Chọn phương pháp kê khai”

Bước 3: NNT tích chn 1 trong 2 lựa chọn, nhấn “Chọn”. Hệ thống tự động tích chọn vào kỳ tính thuế Lần phát sinh/Tháng theo ràng buộc như sau:

+ Tích chọn “Hộ kinh doanh, cá nhân kinh doanh có phát sinh hoạt động thương mại điện tử thường xuyên (kê khai theo tháng)”, hệ thống tự động tích chọn “Tháng”

+ Tích chọn “Hộ kinh doanh, cá nhân kinh doanh có phát sinh hoạt động thương mại điện tử không thường xuyên (kê khai theo từng lần phát sinh)”, hệ thống tự động tích chọn “Lần phát sinh”

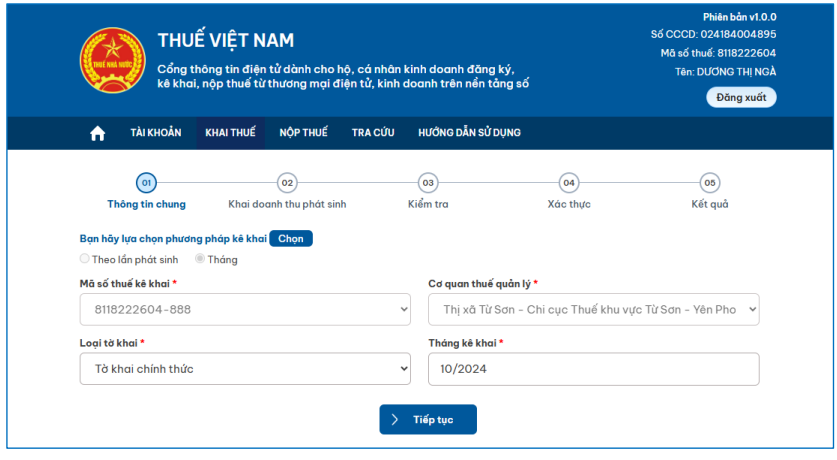

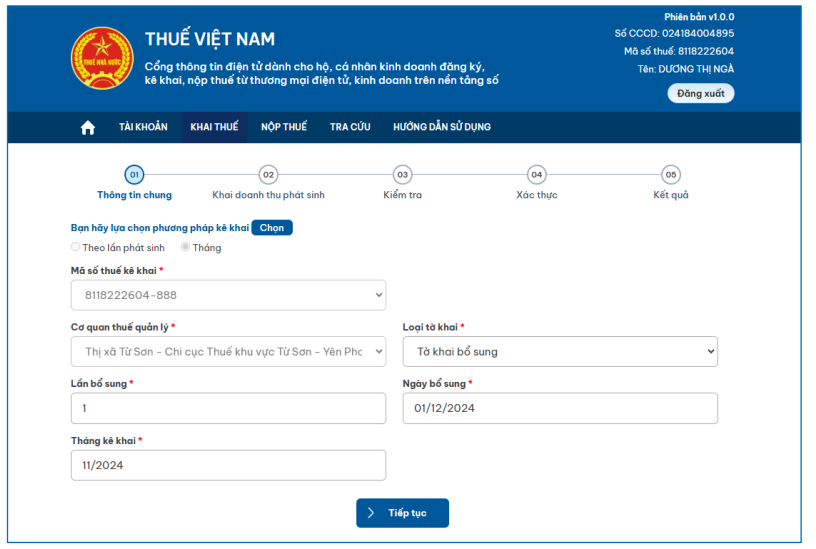

- Hệ thống hiển thị màn hình chọn thông tin tờ khai.

+ Mã số thuế kê khai: Mặc định hiển thị MST 13 số dành cho hoạt động thương mại điện tử (Mã 10-888)

+ Cơ quan thuế quản lý: Mặc định hiển thị Cơ quan thuế quản lý của MST kinh doanh thương mại điện tử

+ Loại tờ khai: Mặc định hiển thị là tờ khai chính thức, cho phép chọn lại trong danh mục: Chính thức, bổ sung.

+ Tháng kê khai: Mặc định hiển thị là tháng hiện tại cho phép sửa (đối với tờ khai tháng)

+ Ngày phát sinh: Mặc định hiển thị ngày hiện tại, cho phép sửa lại <= ngày hiện tại, và nhập định dạng dd/mm/yyyy (đối với tờ khai lần phát sinh)

[1] Trường hợp NNT chọn loại tờ khai chính thức

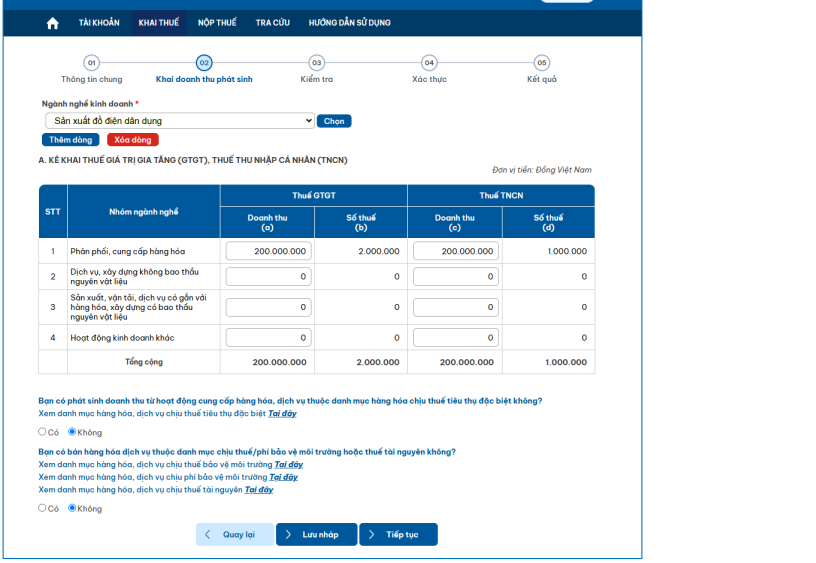

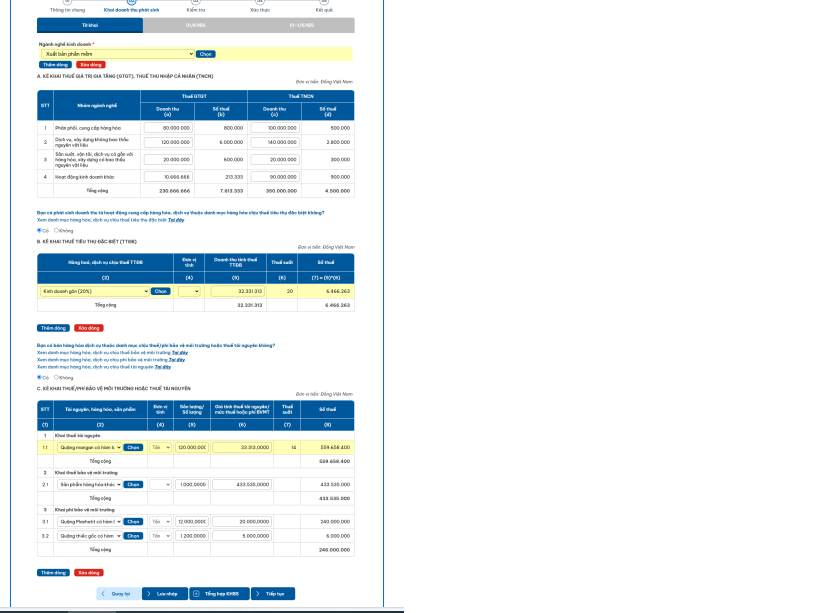

Bước 1: NSD nhập các thông tin tại màn hình chọn thông tin tờ khai, ấn tiếp tục. Hệ thống hiển thị màn hình khai doanh thu phát sinh.

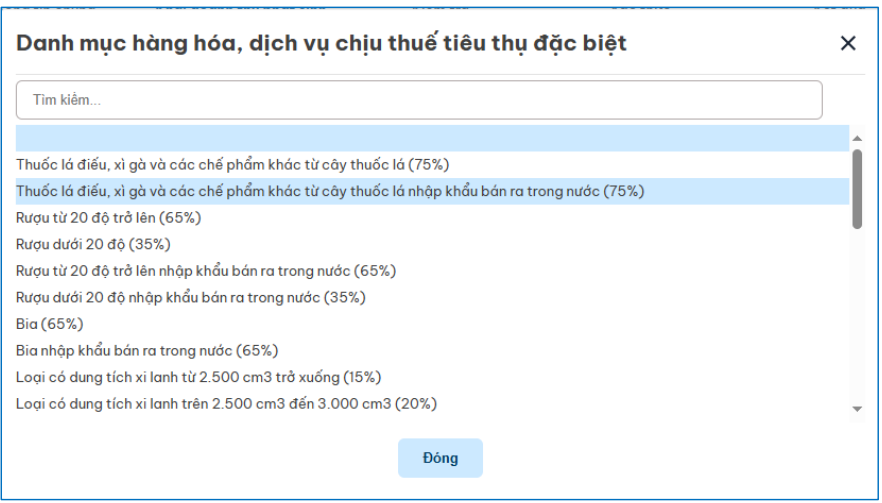

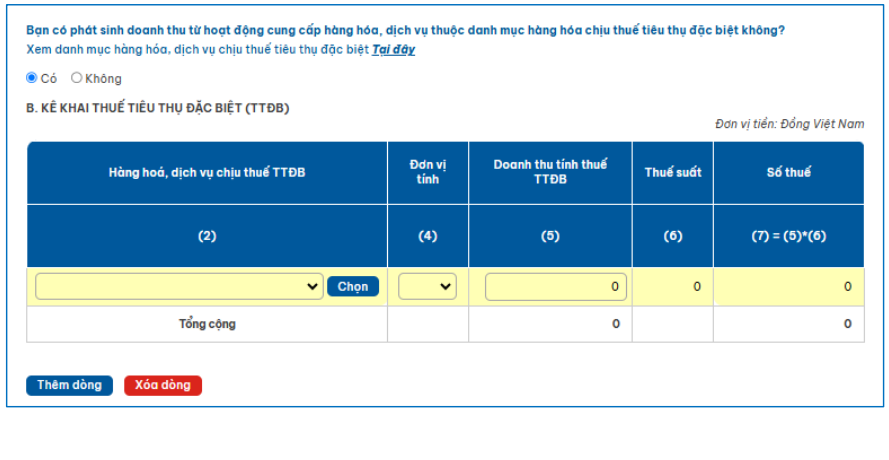

+ Câu hỏi “Bạn có phát sinh doanh thu từ hoạt động cung cấp hàng hóa, dịch vụ thuộc danh mục hàng hóa chịu thuế tiêu thụ đặc biệt không?” Hiển thị 2 nút tích “Có”, “Không”, ứng dụng tự động tích chọn “Không”, và cho phép chọn lại.

+ NNT nhấn “Tại đây” tại dòng: xem danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt Tại đây, hệ thống hiển thị popup danh mục hàng hóa, và cho phép NNT tìm kiếm nhanh

+ Trường hợp tích chọn có hệ thống hiển thị bảng kê khai thuế TTĐB.

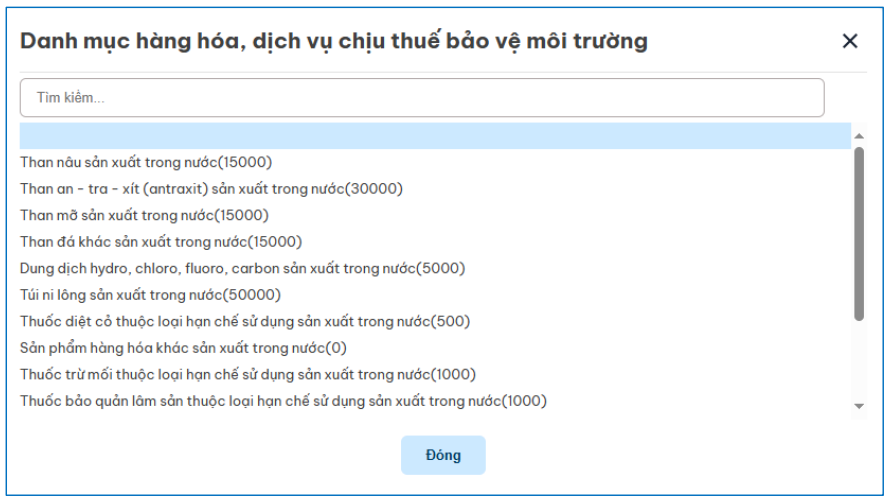

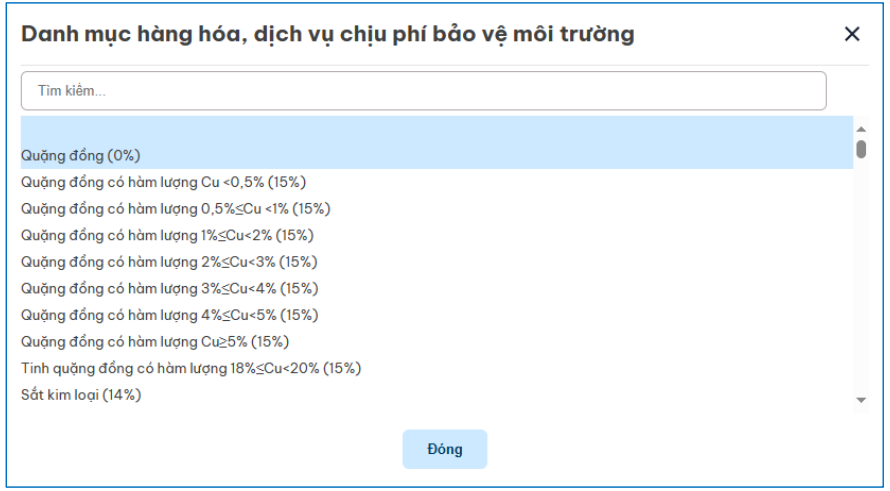

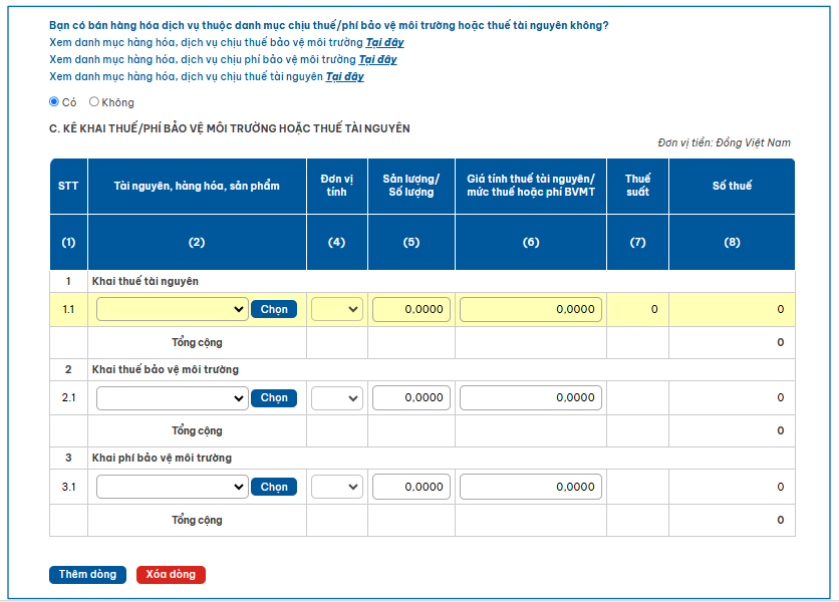

+ Câu hỏi “Bạn có bán hàng hóa dịch vụ thuộc danh mục chịu thuế/phí bảo vệ môi trường hoặc thuế tài nguyên không?” Hiển thị 2 nút tích “Có”, “Không”, ứng dụng tự động tích chọn “Không”, và cho phép chọn lại.

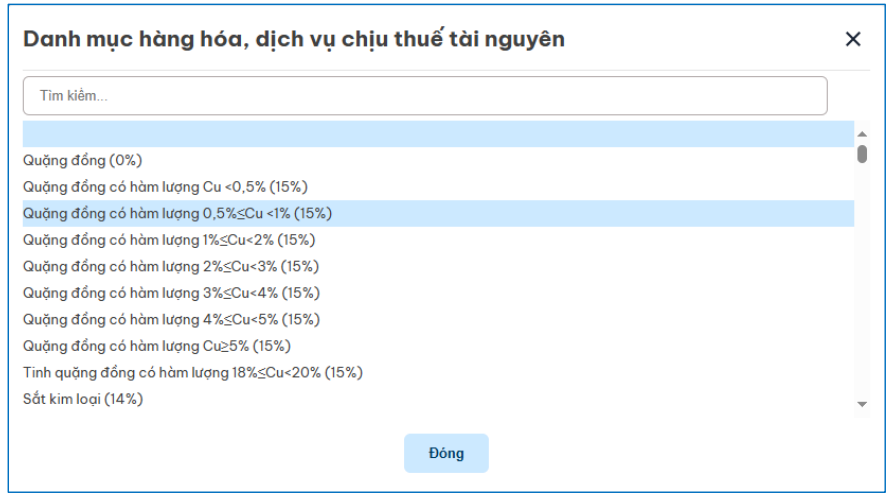

+ NNT nhấn “Tại đây” để xem danh mục thuế bảo vệ môi trường, phí bảo vệ môi trường, thuế tài nguyên tương ứng từng dòng: Xem danh mục hàng hóa, dịch vụ chịu thuế bảo vệ môi trường, Xem danh mục hàng hóa, dịch vụ chịu phí bảo vệ môi trường, Xem danh mục hàng hóa dịch vụ chịu thuế tài nguyên

+ Trường hợp tích chọn có hệ thống hiển thị bảng kê khai thuế/phí bảo vệ môi trường hoặc thuế tài nguyên.

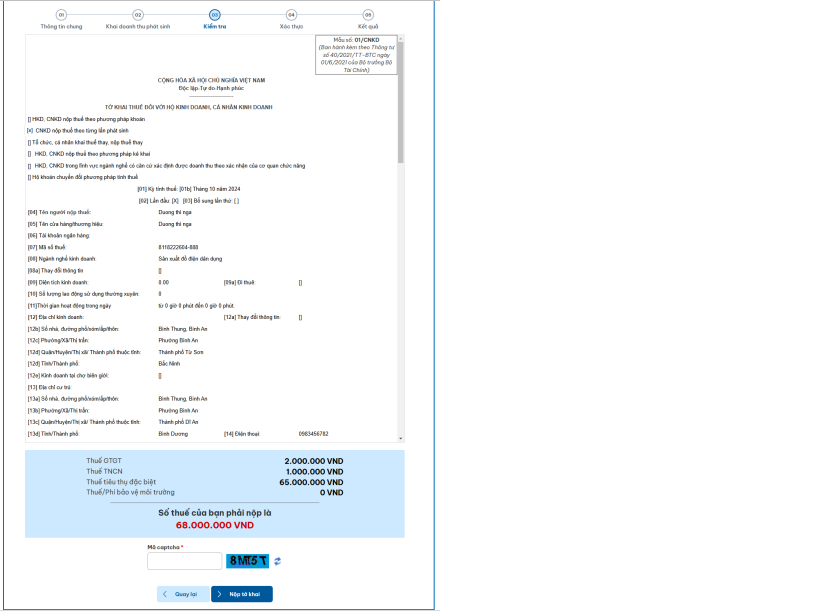

Bước 2: NSD kê khai các chỉ tiêu trên tờ khai, ấn “Tiếp tục” hệ thống hiển thị màn hình kiểm tra

Bước 3: NSD kiểm tra các thông tin trên tờ khai.

+ Trường hợp phát hiện sai xót, NSD ấn “Quay lại”. Hệ thống hiển thị màn hình khai doanh thu phát sinh. NSD điều chỉnh dữ liệu sai xót.

+ Trường hợp thông tin kê khai đã chính xác, NSD nhập “Mã Captcha”.

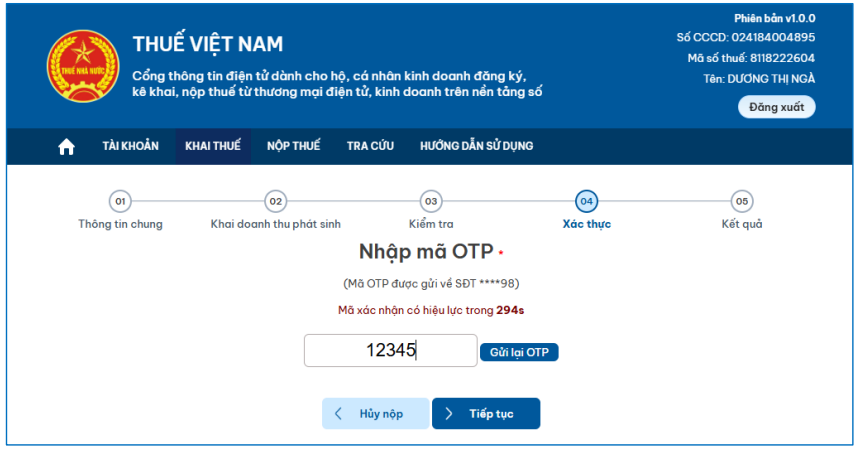

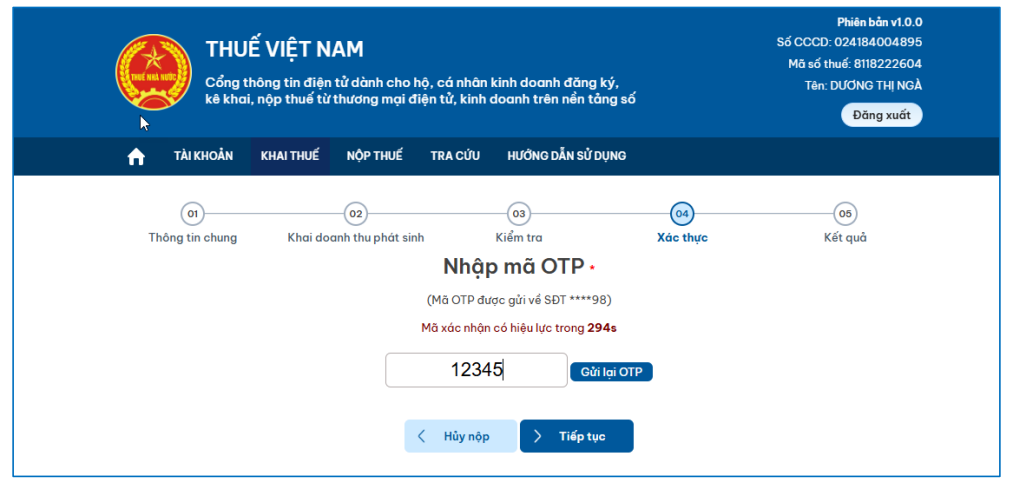

Bước 4: NSD chọn “Nộp tờ khai”. Hệ thống hiển thị màn hình nhập mã OTP

- Nhập mã OTP được gửi về số điện thoại của NSD.

- Nhấn “Hủy nộp”: Hủy bỏ nộp tờ khai.

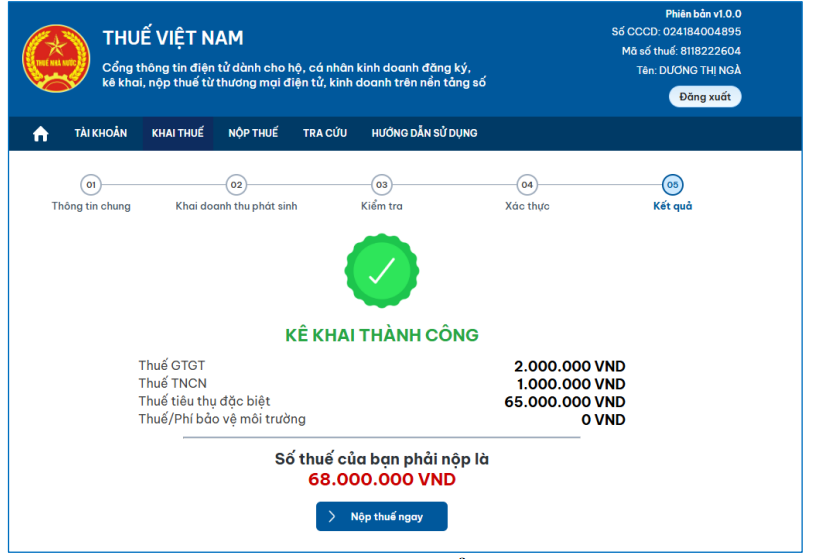

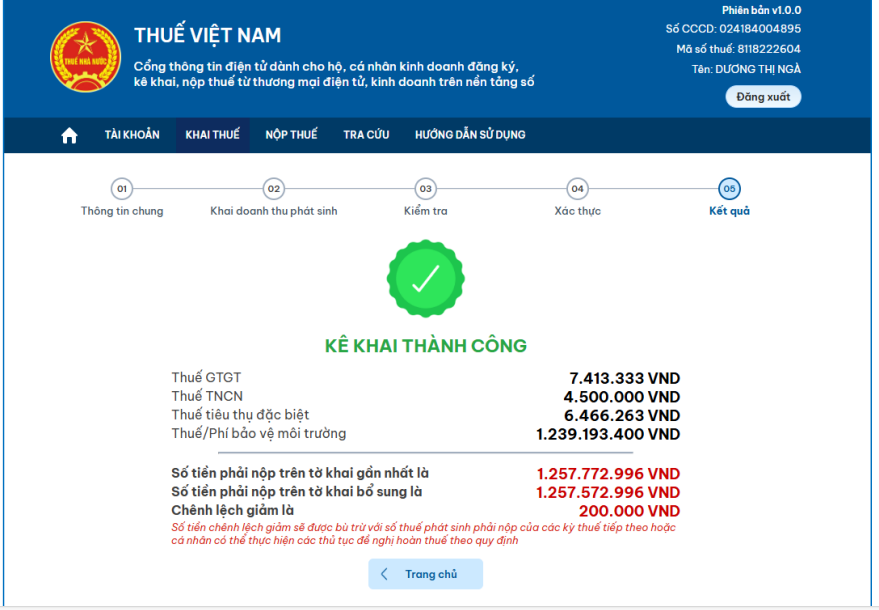

Bước 5: Nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công.

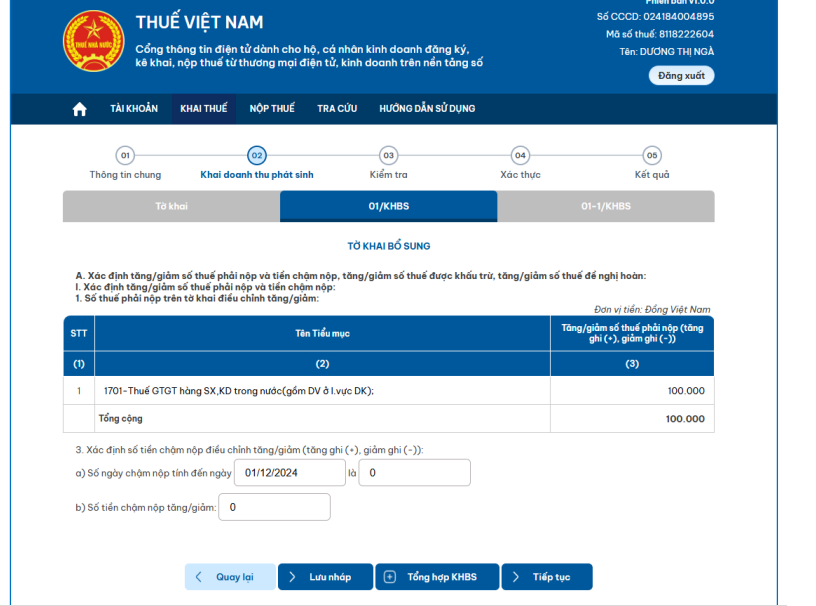

(2) Trường hợp NNT chọn loại tờ khai bổ sung

Bước 1: Tại màn hình chọn thông tin tờ khai, NSD chọn loại tờ khai bổ sung

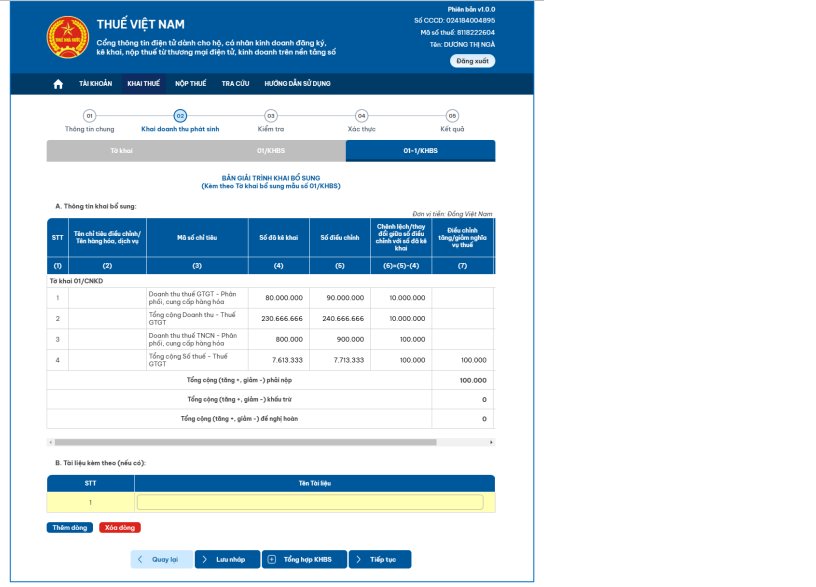

Bước 2: NSD ấn “Tiếp tục”, hệ thống hiển thị dữ liệu của tờ khai gần nhất cùng kỳ tính thuế đã được CQT được chấp nhận.

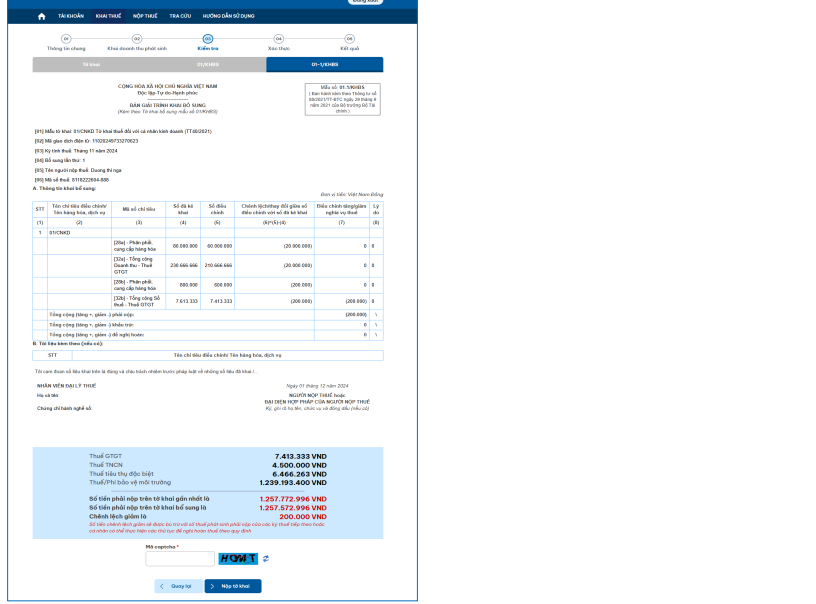

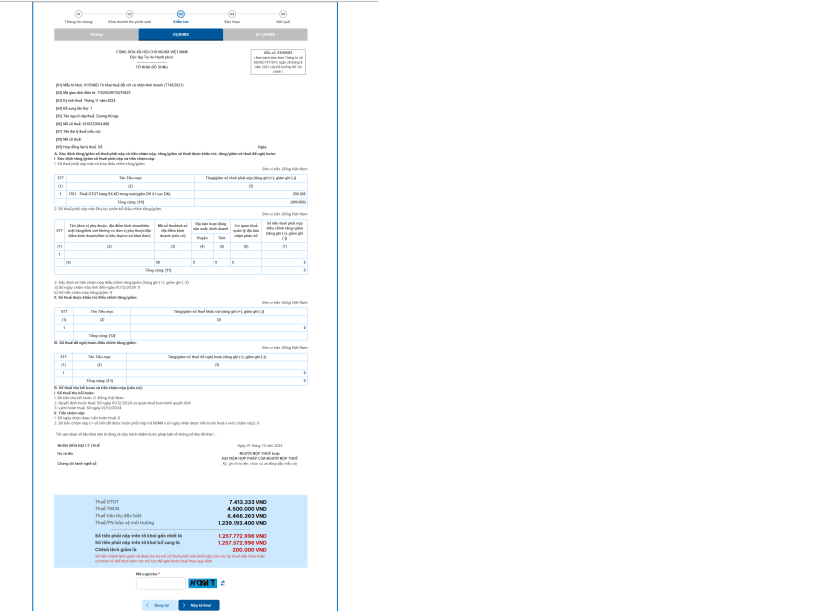

Bước 3: NSD điều chỉnh các thông tin trên tờ khai bổ sung, ấn “Tổng hợp KHBS”, hệ thống tổng hợp các thông tin đưa lên 01-1/KHBS-Bản giải trình khai bổ sung

Bước 4: Hệ thống tổng hợp các chỉ tiêu hạch toán đưa lên 01/KHBS –Tờ khai bổ sung

Bước 5: NSD ấn “Tiếp tục”, hệ thống hiển thị màn hình kiểm tra + Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

+ Bản giải trình khai bổ sung

+ Tờ khai bổ sung

Bước 6: NSD kiểm tra các thông tin trên tờ khai.

+ Trường hợp phát hiện sai xót, NSD ấn “Quay lại”. Hệ thống hiển thị màn hình khai doanh thu phát sinh. NSD điều chỉnh dữ liệu sai xót.

+ Trường hợp thông tin kê khai đã chính xác, NSD nhập “Mã Captcha”.

Bước 7: NSD chọn “Nộp tờ khai”. Hệ thống hiển thị màn hình nhập mã OTP.

- Nhập mã OTP được gửi về số điện thoại của NSD.

- Nhấn “Hủy nộp”: Hủy bỏ nộp tờ khai.

Bước 8: Nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công

Lưu ý:

+ Trường hợp số tiền phải nộp trên tờ khai bổ sung < số tiền phải nộp trên tờ khai gần nhất, hệ thống không hiển thị nút “Nộp thuế ngay”

+ Trường hợp số tiền phải nộp trên tờ khai bổ sung > Số tiền phải nộp trên tờ khai gần nhất, hệ thống hiển thị nút “Nộp thuế ngay” và cho phép NNT nộp các khoản phát sinh dương trên tờ khai.

[2] Tra cứu tờ khai đã nộp đến cơ quan thuế

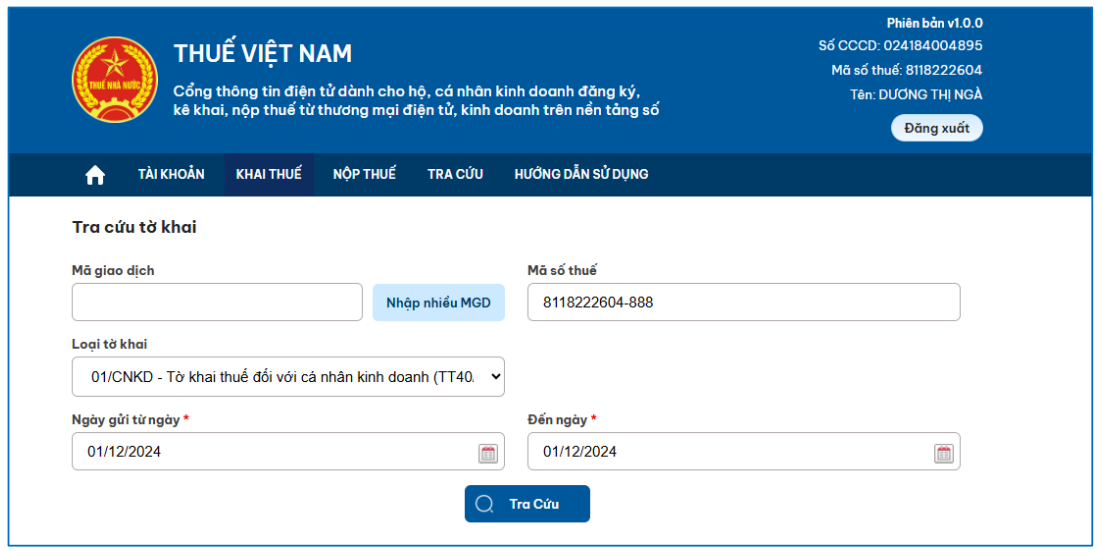

Bước 1: NSD đăng nhập hệ thống, chọn chức năng Khai thuế/Tra cứu tờ khai đã nộp đến Cơ quan Thuế.

Bước 2: Hệ thống hiển thị màn hình tra cứu tờ khai

*NNT nhập thông tin tra cứu như sau:

- Mã giao dịch: Cho phép tra cứu theo 1 mã giao dịch hoặc nhiều mã giao dịch

+ Nếu tra cứu 1 mã giao dịch: NNT nhập 1 mã giao dịch

+ Nếu tra cứu theo nhiều mã giao dịch, NNT nhấn “Nhập nhiều MGD” để nhập nhiều mã giao dịch (tối đa 10 mã giao dịch)

- Mã số thuế: Mặc định là MST cho hoạt động kinh doanh thương mại điện tử (Mã 10-888)

- Loại tờ khai: Mặc định tờ khai 01/CNKD – Tờ khai đối với cá nhân kinh doanh (TT40/2021)

- Ngày gửi từ ngày…đến ngày: Mặc định là ngày hiện tại, cho phép chọn lại ngày

Bước 3: Nhấn “Tra cứu”

- Trường hợp: không có dữ liệu thỏa mãn điều kiện tra cứu, hệ thống hiển thị thông báo “Không có tờ khai thỏa mãn điều kiện tra cứu”

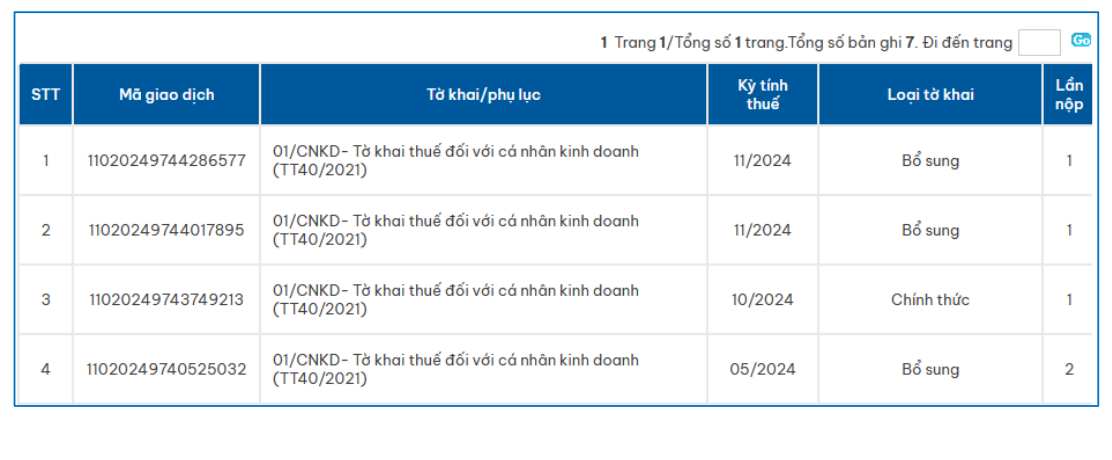

- Trường hợp có dữ liệu thỏa mãn điều kiện tra cứu, hệ thống hiển thị kết quả như sau:

Kết quả tìm kiếm gồm các thông tin:

+ STT: Hệ thống tự động tăng theo kết quả tìm kiếm

+ Mã giao dịch: Hiển thị mã giao dịch của tờ khai

+ Tờ khai/phụ lục: Hiển thị tờ khai 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)

+ Kỳ tính thuế: Hiển thị kỳ tính thuế theo tháng/LPS

+ Loại tờ khai: Hiển thị loại tờ khai Chính thức/Bổ sung

+ Lần nộp: Hiển thị lần nộp tờ khai

+ Ngày nộp: Hiển thị ngày nộp tờ khai

+ Nơi nộp: Hiển thị Cơ quan thuế nộp tờ khai

+ Trạng thái: Hiển thị trạng thái tờ khai

+ Chi tiết lỗi: Với trường hợp lỗi, hệ thống cho phép xem chi tiết lỗi

+ Chi tiết tờ khai: Nhấn vào “Chi tiết” hệ thống cho phép xem tờ khai đã gửi đến Cơ quan thuế

+ Tải về: Hệ thống cho phép tải tờ khai đã nộp về máy trạm NNT, định dạng XML.

Hướng dẫn khai thuế điện tử đối với cá nhân kinh doanh trên sàn thương mại điện tử năm 2025? (Hình từ Internet)

Thời hạn nộp hồ sơ khai thuế được quy định như thế nào?

Căn cứ Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế như sau:

(1) Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

+ Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

+ Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

(2) Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

+ Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

+ Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

+ Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

(3) Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

(4) Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

(5) Chính phủ quy định thời hạn nộp hồ sơ khai thuế đối với thuế sử dụng đất nông nghiệp; thuế sử dụng đất phi nông nghiệp; tiền sử dụng đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

(6)Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

(7) Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Trường hợp nào người nộp thuế được gia hạn nộp hồ sơ khai thuế?

Căn cứ khoản 1 Điều 46 Luật Quản lý thuế 2019 quy định như sau:

Gia hạn nộp hồ sơ khai thuế

1. Người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng thời hạn do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ thì được thủ trưởng cơ quan thuế quản lý trực tiếp gia hạn nộp hồ sơ khai thuế.

2. Thời gian gia hạn không quá 30 ngày đối với việc nộp hồ sơ khai thuế tháng, khai thuế quý, khai thuế năm, khai thuế theo từng lần phát sinh nghĩa vụ thuế; 60 ngày đối với việc nộp hồ sơ khai quyết toán thuế kể từ ngày hết thời hạn phải nộp hồ sơ khai thuế.

...

Như vậy, người nộp thuế được gia hạn nộp hồ sơ khai thuế khi người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng thời hạn do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ.