Hướng dẫn kê khai nộp thuế online trên Cổng thông tin điện tử dành cho hộ cá nhân kinh doanh trên sàn thương mại điện tử?

Hướng dẫn kê khai nộp thuế online trên Cổng thông tin điện tử dành cho hộ cá nhân kinh doanh trên sàn thương mại điện tử?

Ngày 19/12/2024, Tổng cục Thuế đã chính thức công bố Cổng thông tin điện tử hỗ trợ hộ cá nhân kinh doanh trên sàn thương mại điện tử, kinh doanh trên nền tảng số đăng ký, kê khai, nộp thuế tại địa chỉ: https://canhantmdt.gdt.gov.vn/.

Cổng thông tin điện tử hỗ trợ người nộp thuế thực hiện nghĩa vụ thuế sẽ chính thức hoạt động kể từ ngày 19/12/2024.

Đối tượng thực hiện đăng ký, kê khai, nộp thuế trên Cổng thông tin điện tử https://canhantmdt.gdt.gov.vn/ bao gồm:

- Các hộ, cá nhân kinh doanh trên sàn giao dịch thương mại điện tử như shopee, Lazada, tiki…;

- Các hộ, cá nhân cung cấp hàng hóa dịch vụ trên mạng xã hội như Facebook, Zalo…;

- Các hộ, cá nhân nhận thu nhập từ hoạt động quảng cáo trên các nền tảng quảng cáo như Google, youtube… ;

- Các hộ, cá nhân cung cấp phần mềm trên các chợ ứng dụng như CH play, Apple store…;

- Các hộ, cá nhân có thu nhập từ kinh doanh trên các nền tảng khác.

Dưới đây là hướng dẫn kê khai nộp thuế online trên Cổng thông tin điện tử dành cho hộ cá nhân kinh doanh trên sàn thương mại điện tử.

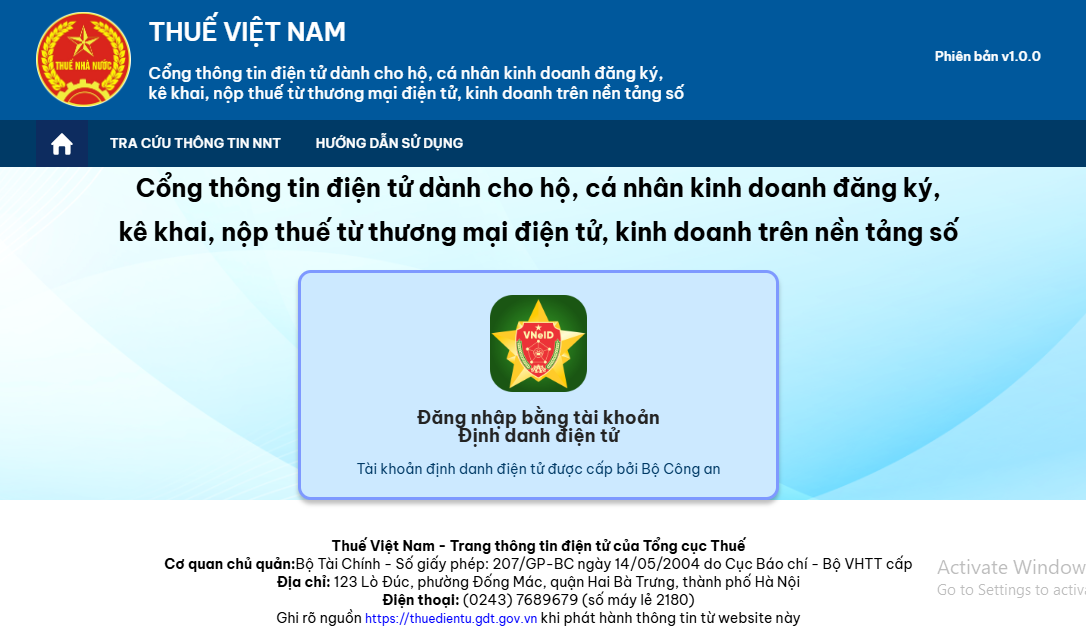

- Bước 1: Truy cập Cổng thông tin điện tử: https://canhantmdt.gdt.gov.vn/.

- Bước 2: Đăng nhập tài khoản thông qua VNeID Tài khoản định danh điện tử mức 2

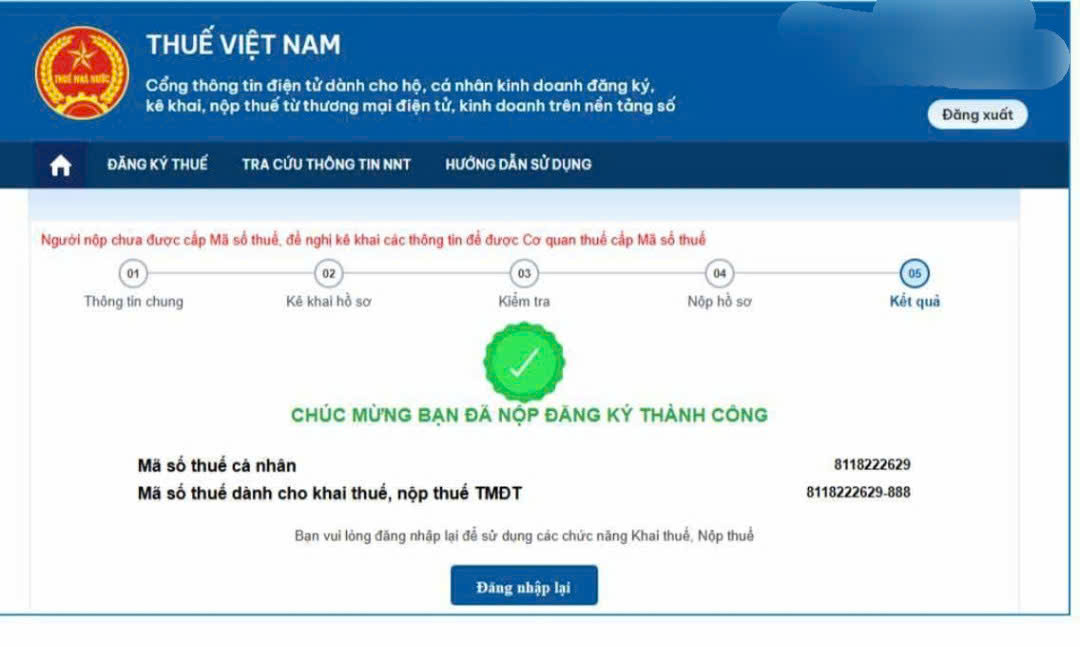

- Bước 3: Thực hiện kê khai các thông tin để được cấp mã số thuế cho hoạt động kinh doanh thương mại điện tử.

Cổng thông tin điện tử sẽ tự động đồng bộ các thông tin từ VNeID lên hệ thống. Người nộp thuế chỉ cần nhập hoặc sửa 4 thông tin cơ bản như:

+ Địa chỉ kinh doanh

+ Ngành nghề kinh doanh

+ Ngày bắt đầu hoạt động

+ Ngày cấp và nơi cấp căn cước công dân.

Lưu ý: Trong trường hợp cá nhân đã có mã số thuế thì cổng thông tin điện tử sẽ cấp bổ sung mã số có đuôi 888 cho phần doanh thu từ thương mại điện tử. Mã số thuế dùng để kê khai nộp thuế cho hoạt động thương mại điện tử sẽ có định dạng 13 chữ số và có đuôi 888. VD: xxxxxxxxx-888

- Bước 4: Thực hiện kiểm tra lại các nội dung trong đăng ký kê khai vừa điền ở bước 3 và nhập mã captcha ở cuối trang.

- Bước 5: Cổng thông tin điện tử sẽ gửi mã xác nhận OTP vào số điện thoại mà người nộp thuế đã kê khai. Người nộp thuế thực hiện điền mã OTP và nộp hồ sơ chờ kết quả.

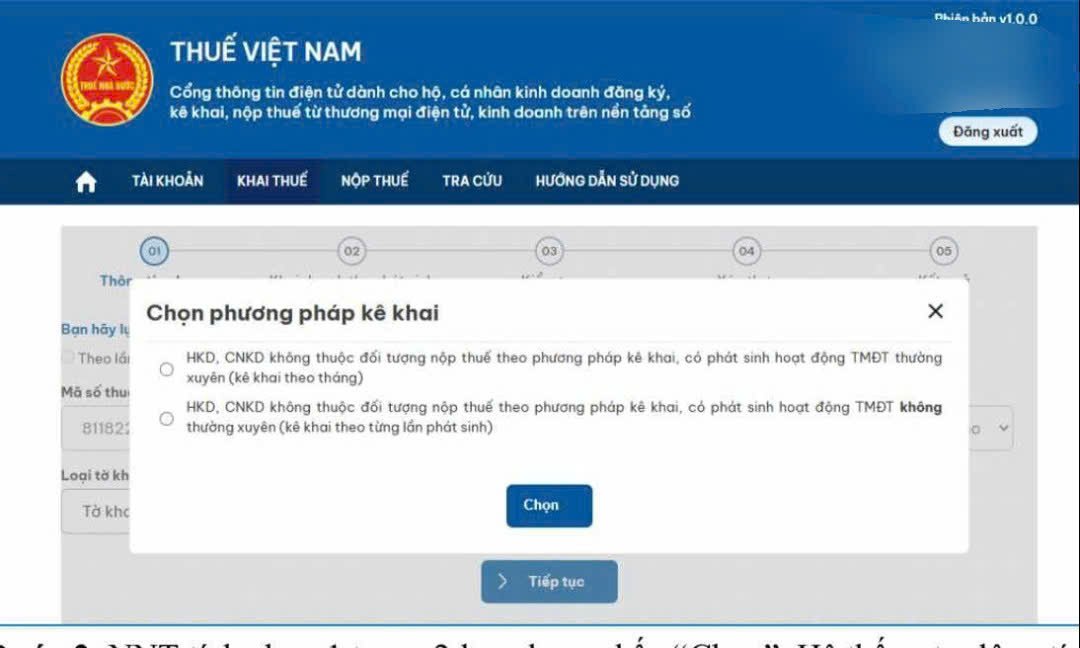

- Bước 6: Sau khi hoàn tất đăng nhập tài khoản, người nộp thuế thực hiện khai thuế --> Chọn Khai thuế/Kê khai thuế cho hoạt động kinh doanh thương mại điện tử.

- Bước 7: Tích 1 trong 2 lựa chọn phương pháp kê khai: Kê khai theo tháng; Kê khai theo từng lần phát sinh.

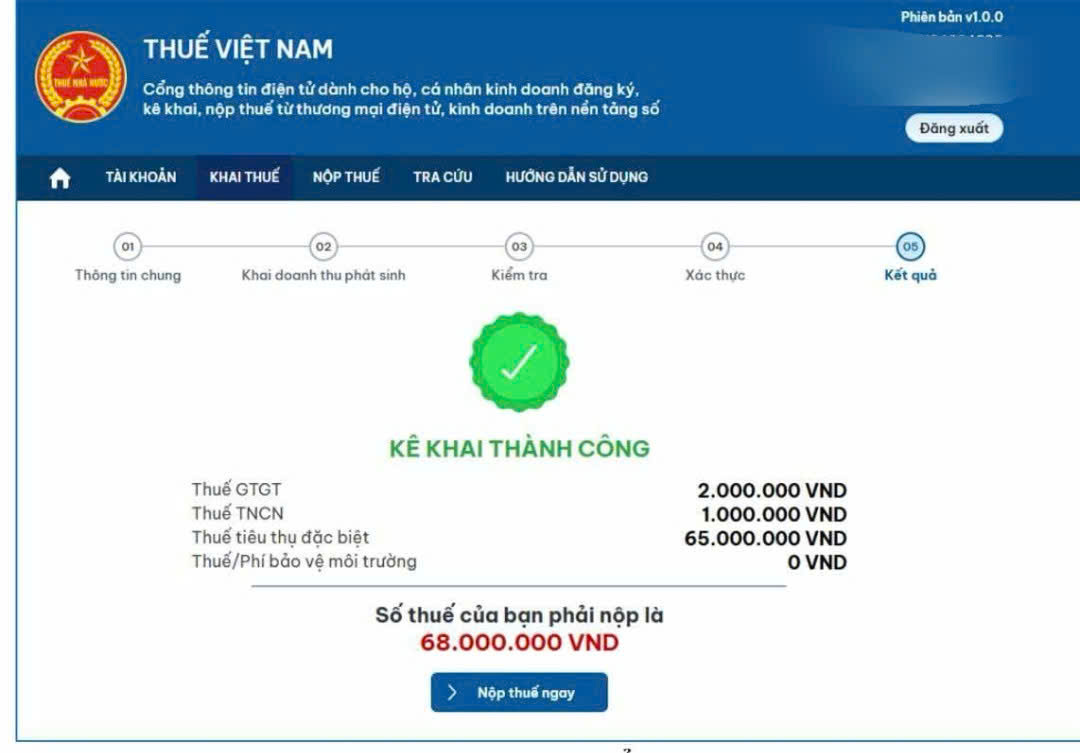

+ Trường hợp chọn loại tờ khai chính thức, người nộp thuế khai doanh thu phát sinh từ hoạt động cung cấp hàng hóa, dịch vụ thuộc danh mục hàng hóa chịu thuế tiêu thụ đặc biệt; hàng hóa dịch vụ thuộc danh mục chịu thuế/phí bảo vệ môi trường hoặc thuế tài nguyên.

Hệ thống hiển thị bảng kê khai thuế tiêu thụ đặc biệt; thuế/phí bảo vệ môi trường hoặc thuế tài nguyên.

Sau khi kê khai, ấn “Tiếp tục”, hệ thống hiển thị màn hình kiểm tra. Nếu có sai sót, ấn “Quay lại” để chỉnh sửa. Nếu chính xác, nhập Mã Captcha, chọn “Nộp tờ khai”. Nhập mã OTP, nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công.

+ Trường hợp chọn loại tờ khai bổ sung, hệ thống hiển thị dữ liệu của tờ khai gần nhất cùng kỳ tính thuế đã được cơ quan thuế chấp nhận, người nộp thuế điều chỉnh thông tin trên tờ khai bổ sung, ấn “Tổng hợp KHBS”, hệ thống tổng hợp các thông tin đưa lên Bản giải trình khai bổ sung.

Người nộp thuế kiểm tra thông tin trên: Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh; Bản giải trình khai bổ sung; Tờ khai bổ sung.

Nếu thông tin chính xác, nhập “Mã Captcha”, chọn “Nộp tờ khai”, nhập mã OTP, nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công.

Lưu ý: Sau khi người nộp thuế kê khai thông tin doanh thu, hệ thống sẽ tự động tính số thuế phải nộp.

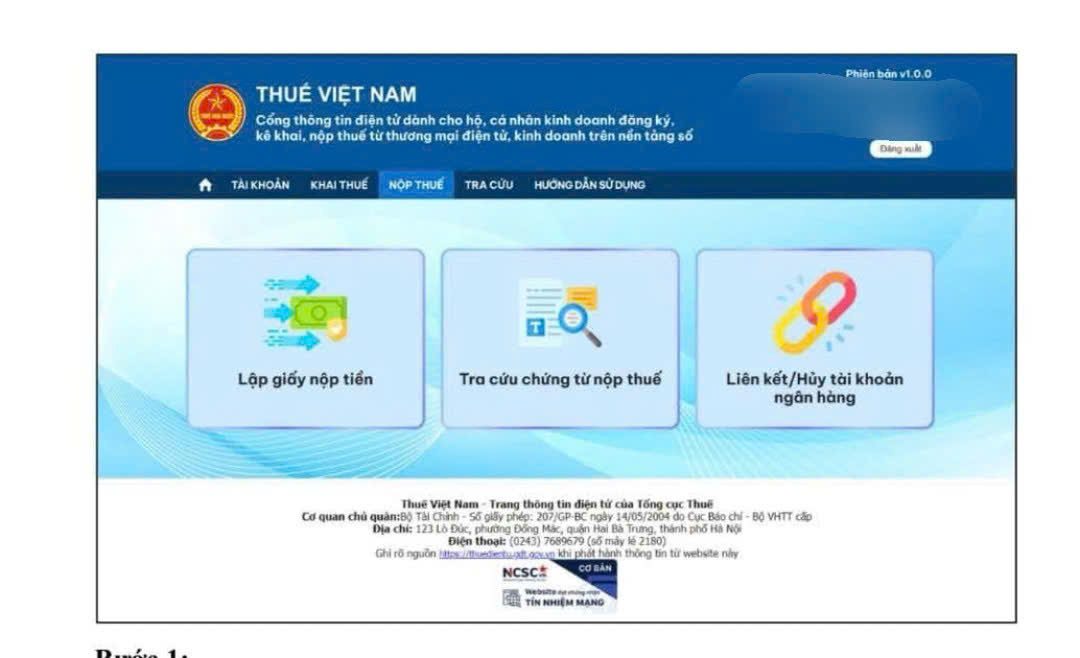

- Bước 8: Nộp thuế theo 2 cách:

+ Chọn mục "Nộp thuế ngay" sau khi đã thực hiện kê khai

+ Chọn tab "Nộp thuế" trên giao diện chính của hệ thống --> Chọn "Lập giấy nộp tiền".

- Bước 9: Chọn số tài khoản/số thẻ đã liên kết với ngân hàng để thực hiện việc nộp thuế.

+ Nếu chưa có số tài khoản/số thẻ liên kết, nhấn “Liên kết tài khoản ngay”.

+ Nếu đã có tài khoản hoặc thẻ ngân hàng liên kết trước đó, chọn số tài khoản/số thẻ muốn thanh toán, sau đó nhấn vào nút "Tiếp tục".

- Bước 10: Chọn khoản nộp:

+ Hệ thống hiển thị Danh sách các khoản nộp ngân sách nhà nước; Số tiền muốn nộp; Tổng số tiền muốn nộp. Người nộp thuế chọn khoản nộp, nhấn “Nộp thuế”.

+ Người nộp thuế nhấn “Truy vấn” để truy vấn thông tin về: Các khoản thuế, tiền chậm nộp, tiền phạt; Các khoản thu khác thuộc ngân sách nhà nước trừ tiền chậm nộp, tiền phạt; Khoản thuế đang chờ xử lý.

+ Người nộp thuế tích chọn các khoản nộp, hệ thống hiển thị thông tin lên màn hình Lập giấy nộp tiền; nhấn “Tiếp tục”, chọn “Tạo giấy nộp tiền”; Nhấn “Nộp thuế” để thực hiện tiếp quy trình thanh toán.

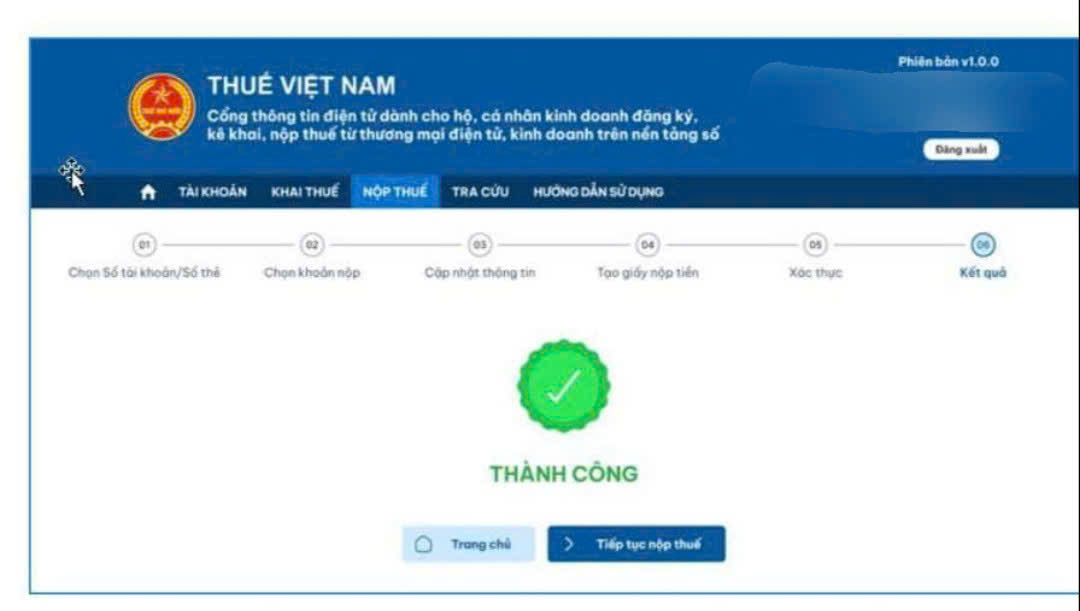

- Bước 11: Người nộp thuế nhập mã OTP ngân hàng gửi về qua SMS hoặc ứng dụng ngân hàng, nhấn “Xác thực”.

+ Nếu mã OTP hợp lệ, hệ thống sẽ hiển thị chữ Thành công.

+ Nếu mã OTP không hợp lệ, hệ thống hiển thị chữ Thất bại, người nộp thuế nhấn “Trang chủ”, rồi nhấn “Tiếp tục nộp thuế”, hệ thống hiển thị giấy nộp tiền tiếp theo.

Lưu ý: Nội dung Hướng dẫn kê khai nộp thuế online trên Cổng thông tin điện tử dành cho hộ cá nhân kinh doanh trên sàn thương mại điện tử? chỉ mang tính chất tham khảo.

Hướng dẫn kê khai nộp thuế online trên Cổng thông tin điện tử dành cho hộ cá nhân kinh doanh trên sàn thương mại điện tử? (Hình từ Internet)

Người nộp thuế lập và gửi hồ sơ khai thuế điện tử được quy định như thế nào?

Căn cứ khoản 1 Điều 16 Thông tư 19/2021/TT-BTC quy định về người nộp thuế lập và gửi hồ sơ khai thuế điện tử như sau:

- Người nộp thuế thực hiện khai thuế điện tử (bao gồm cả khai bổ sung, gửi bản giải trình bổ sung thông tin tài liệu của hồ sơ khai thuế) theo một trong các phương thức quy định tại khoản 5 Điều 4 Thông tư 19/2021/TT-BTC.

- Trường hợp hồ sơ khai thuế bao gồm tài liệu theo quy định của pháp luật mà người nộp thuế không gửi được theo phương thức điện tử thì người nộp thuế nộp trực tiếp tại cơ quan thuế hoặc gửi bảo đảm qua đường bưu chính đến cơ quan thuế.

- Người nộp thuế đã nộp hồ sơ khai thuế điện tử nhưng cơ quan thuế có thông báo không chấp nhận hồ sơ khai thuế của người nộp thuế và người nộp thuế không nộp lại hồ sơ khai thuế hoặc có nộp lại hồ sơ khai thuế nhưng vẫn không được cơ quan thuế chấp nhận được xác định là chưa nộp hồ sơ khai thuế.

Xác định thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử của người nộp thuế ra sao?

Căn cứ Điều 8 Thông tư 19/2021/TT-BTC quy định về cách xác định thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử của người nộp thuế như sau:

- Người nộp thuế được thực hiện các giao dịch thuế điện tử 24 giờ trong ngày (kể từ 00:00:00 giờ đến 23:59:59 giờ) và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết. Thời gian người nộp thuế nộp hồ sơ được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

- Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

+ Đối với hồ sơ đăng ký thuế điện tử: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử của cơ quan thuế gửi cho người nộp thuế.

+ Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế.

Riêng đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.

+ Đối với các hồ sơ không thuộc trường hợp nêu trên: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo chấp nhận hồ sơ điện tử của cơ quan thuế gửi cho người nộp thuế.

+ Thời điểm xác nhận nộp hồ sơ thuế điện tử nêu tại khoản này là căn cứ để cơ quan thuế xác định thời gian nộp hồ sơ thuế; tính thời gian chậm nộp hồ sơ thuế hoặc tính thời gian để giải quyết hồ sơ thuế theo quy định của Luật Quản lý thuế 2019, các văn bản hướng dẫn thi hành và các quy định tại Thông tư 19/2021/TT-BTC.

- Ngày nộp thuế điện tử được xác định theo quy định tại khoản 1 Điều 58 Luật Quản lý thuế 2019.