Hướng dẫn điền Mẫu 05-2/BK-QTT-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần?

Hướng dẫn điền Mẫu 05-2/BK-QTT-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần?

Mẫu 05-2/BK-QTT-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần được ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu 05-2/BK-QTT-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần.

Dưới đây là hướng dẫn điền Mẫu 05-2/BK-QTT-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần:

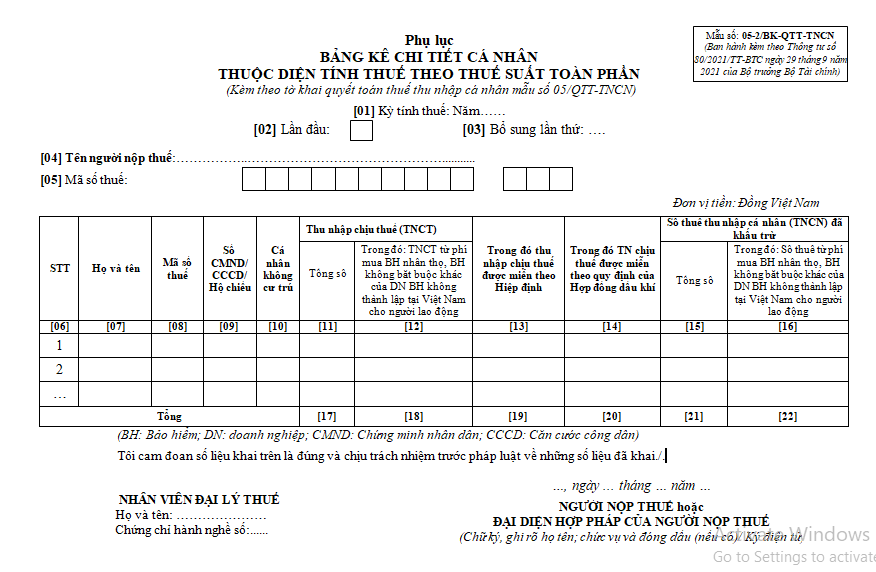

[1] Phần thông tin chung

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN theo năm dương lịch.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế hoặc Giấy chứng nhận đầu tư.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế.

[2] Phần kê khai các chỉ tiêu của bảng

[06] Số thứ tự: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[07] Họ và tên: Ghi rõ ràng, đầy đủ họ và tên của cá nhân cư trú nhận thu nhập từ tiền lương, tiền công có ký hợp đồng lao động từ 03 tháng trở lên, kể cả cá nhân nhận thu nhập chưa đến mức khấu trừ thuế hoặc cá nhân đã thôi việc tính đến thời điểm lập tờ khai theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Số CMND/Hộ chiếu (trường hợp chưa có MST): Trường hợp cá nhân chưa đủ điều kiện để được cấp MST thì ghi số chứng minh nhân dân hoặc hộ chiếu.

[10] Cá nhân không cư trú: Tích chọn đối với cá nhân không cư trú.

[11] Tổng số: Tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả cho cá nhân cư trú không ký hợp đồng lao động, hoặc hợp đồng lao động dưới 3 tháng, cá nhân không cư trú.

[12] Trong đó: Thu nhập chịu thuế từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động: Khoản tiền doanh nghiệp mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc cho người lao động.

[13] Trong đó thu nhập chịu thuế được miễn theo Hiệp định: Các khoản thu nhập chịu thuế làm căn cứ được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

[14] Trong đó thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Các khoản thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí.

[15] Tổng số (Số thuế thu nhập cá nhân (TNCN) đã khấu trừ): Tổng số tiền thuế TNCN đã trừ vào lương của người lao động trong năm quyết toán. Với cá nhân đã làm cam kết 02/CK-TNCN thì nhập số 0 vào đây.

[16] Trong đó: Số thuế từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động: Số thuế từ phí mua Bảo hiểm nhân thọ và các loại bảo hiểm không bắt buộc của doanh nghiệp cho NLĐ. Chỉ tiêu [16] = Chỉ tiêu [12] x 10%.

Lưu ý: Nội dung Hướng dẫn điền Mẫu 05-2/BK-QTT-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần chỉ mang tính chất tham khảo.

Hướng dẫn điền Mẫu 05-2/BK-QTT-TNCN Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần? (Hình từ Internet)

Những khoản thu nhập tính thuế TNCN theo thuế suất toàn phần là gì?

Căn cứ khoản 1 Điều 23 Luật Thuế thu nhập cá nhân 2007 quy định về biểu thuế toàn phần như sau:

Biểu thuế toàn phần

1. Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 của Luật này.

...

Đồng thời, căn cứ khoản 2 Điều 21 Luật Thuế thu nhập cá nhân 2007 quy định về thu nhập tính thuế TNCN như sau:

Thu nhập tính thuế

...

2. Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng là thu nhập chịu thuế quy định tại các điều 12, 13, 14, 15, 16, 17 và 18 của Luật này.

Bên cạnh đó, căn cứ tiết b.3 điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

b) Thu nhập từ tiền lương, tiền công

...

b.3) Đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tổ chức, cá nhân trả thu nhập căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế theo Biểu lũy tiến từng phần (đối với cá nhân có thời gian làm việc tại Việt Nam từ 183 ngày trong năm tính thuế) hoặc theo Biểu thuế toàn phần (đối với cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế).

...

Như vậy, những khoản thu nhập tính thuế TNCN theo thuế suất toàn phần bao gồm:

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng vốn.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng.

- Thu nhập từ tiền bản quyền.

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế.

- Thu nhập từ quà tặng.

- Thu nhập từ tiền lương, tiền công đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam theo Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam, có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế.

Mức thuế suất thuế TNCN đối với các khoản thu nhập tính thuế theo thuế suất toàn phần là bao nhiêu?

Căn cứ khoản 2 Điều 23 Luật Thuế thu nhập cá nhân 2007 sửa đổi bởi khoản 7 Điều 2 Luật sửa đổi các Luật về thuế 2014 quy định về biểu thuế toàn phần.

Đồng thời, căn cứ Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế, theo đó cá nhân là người nước ngoài có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế được xem là cá nhân không cư trú.

Ngoài ra, căn cứ khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định về căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú như sau:

Đối với thu nhập từ tiền lương, tiền công

1. Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

...

Như vậy, mức thuế suất thuế TNCN đối với các khoản thu nhập tính thuế theo thuế suất toàn phần được xác định như sau:

- Thu nhập từ đầu tư vốn: 5%

- Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 Luật Thuế thu nhập cá nhân 2007: 20%

- Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 Luật Thuế thu nhập cá nhân 2007: 0,1%

- Thu nhập từ chuyển nhượng bất động sản: 2%

- Thu nhập từ trúng thưởng: 10%

- Thu nhập từ tiền bản quyền: 5%

- Thu nhập từ nhượng quyền thương mại: 5%

- Thu nhập từ nhận thừa kế: 10%

- Thu nhập từ quà tặng: 10%

- Thu nhập từ tiền lương, tiền công đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam theo Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam, có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế: 20%