Hướng dẫn đăng nhập trên trang thuedientu gdt gov vn mới nhất năm 2025?

Hướng dẫn đăng nhập trên trang thuedientu gdt gov vn mới nhất năm 2025?

Dưới đây là hướng dẫn đăng nhập trên trang thuedientu gdt gov vn mới nhất năm 2025 như sau:

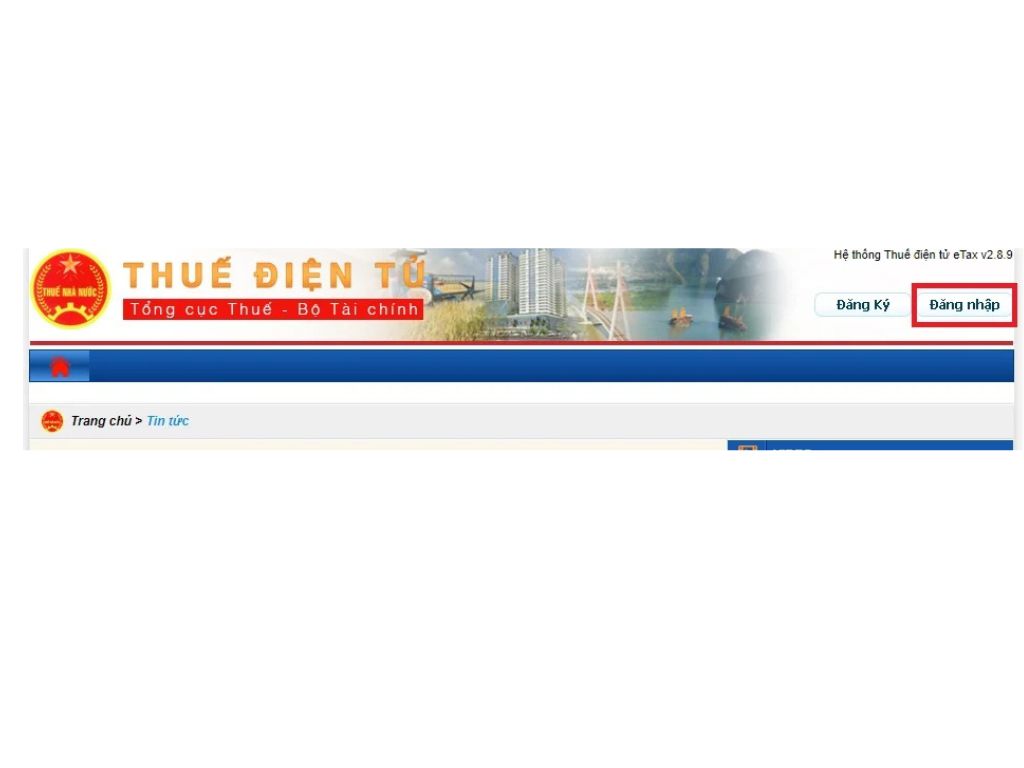

Bước 1: NNT truy cập vào website:

http://thuedientu.gdt.gov.vn

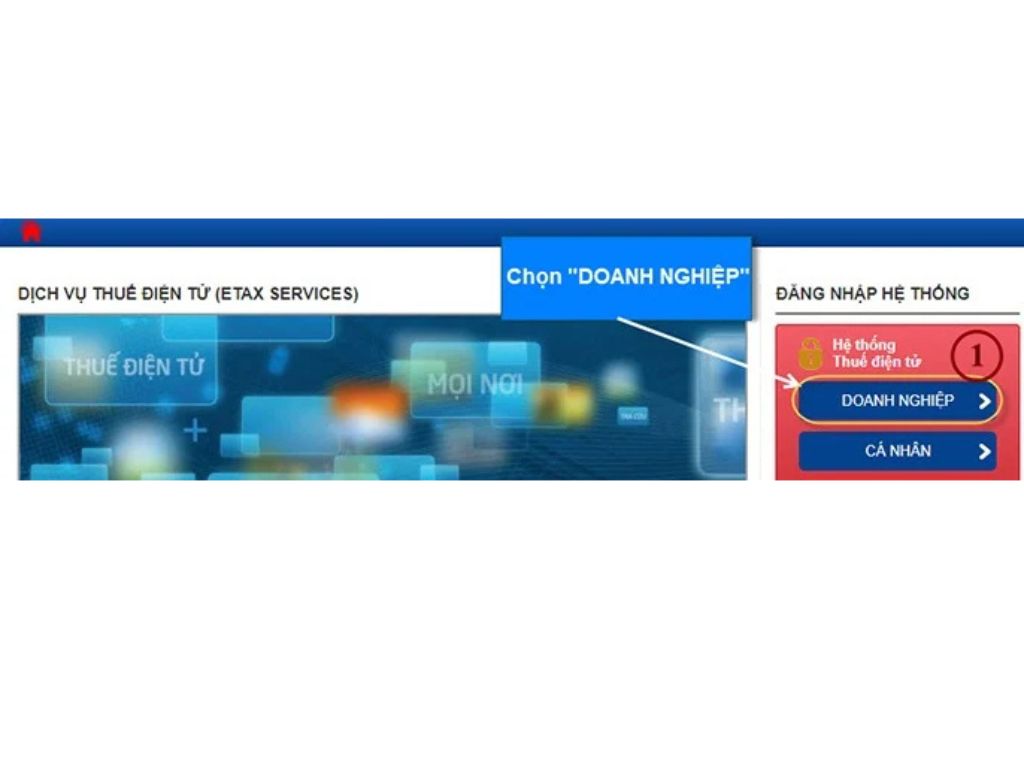

Bước 2: Chọn “Doanh nghiệp”, sau đó chọn tiếp “Đăng nhập”

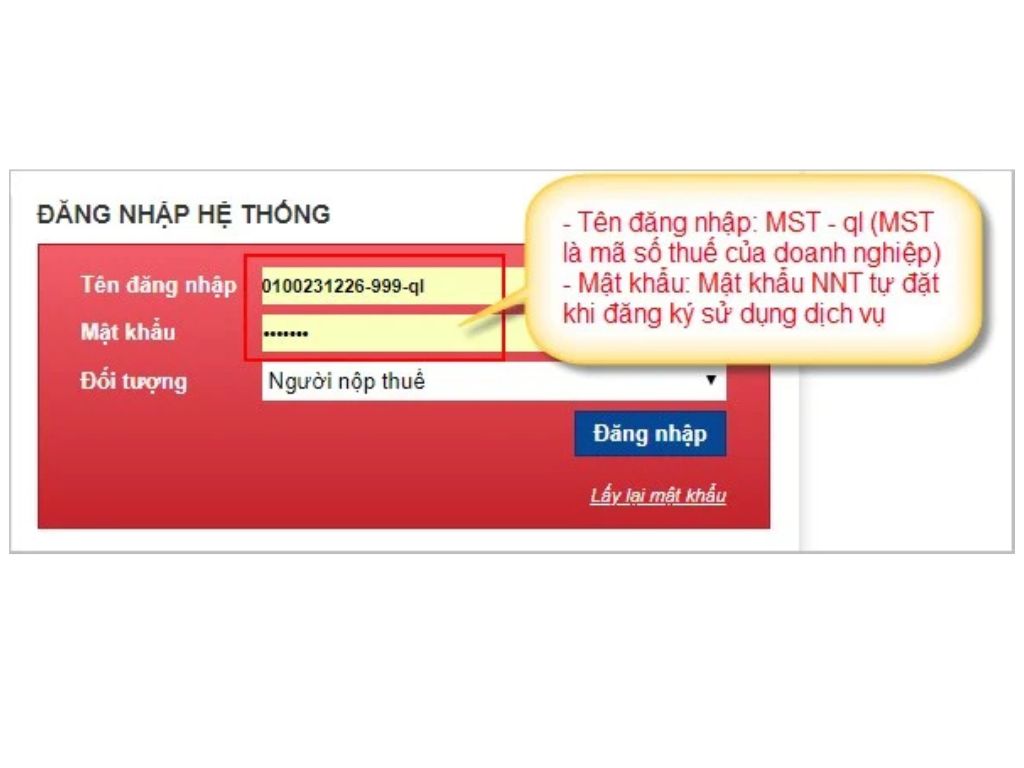

Bước 3: Nhập thông tin đăng nhập hệ thống

- Tên đăng nhập: MST-ql (MST: Mã số thuế của Doanh nghiệp; QL: không phân biệt chữ hoa, chữ thường)

- Mật khẩu: Là mật khẩu NNT tự đặt khi đăng ký sử dụng dịch vụ

Tên đăng nhập tồn tại trong hệ thống và mật khẩu phải trùng khớp với mật khẩu trong hệ thống. Nếu tên đăng nhập và mật khẩu không đúng hệ thống sẽ đưa ra cảnh báo.

Bước 4. Nhấn nút “Đăng nhập”

Hệ thống hiển thị màn hình giao diện trang chủ Etax. Cung cấp đầy đủ các chức năng trên hệ thống:

- Quản lý tài khoản

- Quản lý doanh nghiệp

- Khai thuế

- Nộp thuế

- Tra cứu

Hướng dẫn đăng nhập trên trang thuedientu gdt gov vn mới nhất năm 2025?(Hình từ Internet)

Đăng ký sử dụng phương thức giao dịch thuế điện tử như thế nào?

Căn cứ khoản 3 Điều 4 Thông tư 19/2021/TT-BTC quy định về đăng ký sử dụng phương thức giao dịch thuế điện tử như sau:

- Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 10 Thông tư 19/2021/TT-BTC

- Người nộp thuế giao dịch thuế điện tử thông qua Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan chủ quản hệ thống.

- Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

- Người nộp thuế giao dịch thuế điện tử thông qua tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 42 Thông tư 19/2021/TT-BTC

Trong cùng một khoảng thời gian, người nộp thuế chỉ được lựa chọn đăng ký, thực hiện một trong các thủ tục hành chính thuế quy định tại điểm a khoản 1 Điều 1 Thông tư 19/2021/TT-BTC qua Cổng thông tin điện tử của Tổng cục Thuế, Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính hoặc một Tổ chức cung cấp dịch vụ T-VAN (trừ trường hợp nêu tại Điều 9 Thông tư 19/2021/TT-BTC).

- Người nộp thuế lựa chọn hình thức nộp thuế điện tử thông qua dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thì đăng ký thực hiện theo hướng dẫn của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

- Người nộp thuế đã thực hiện đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thì phải thực hiện các giao dịch với cơ quan thuế theo phạm vi quy định tại khoản 1 Điều 1 Thông tư 19/2021/TT-BTC bằng phương thức điện tử, trừ các trường hợp quy định tại Điều 9 Thông tư 19/2021/TT-BTC.

Xác định thời gian nộp thuế điện tử như thế nào?

Căn cứ tại điểm khoản 1 Điều 8 Thông tư 19/2021/TT-BTC quy định về thời gian nộp thuế điện tử như sau:

Cách xác định thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử của người nộp thuế và thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế

1. Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử

a) Người nộp thuế được thực hiện các giao dịch thuế điện tử 24 giờ trong ngày (kể từ 00:00:00 giờ đến 23:59:59 giờ) và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết. Thời gian người nộp thuế nộp hồ sơ được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

b) Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

b.1) Đối với hồ sơ đăng ký thuế điện tử: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư này).

b.2) Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định số 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư này) nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư này).

Riêng đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.

....

Như vậy, có thể thấy rằng việc xác định thời gian nộp thuế điện tử là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian 24h.