Hiện nay khi mua chung cư có phải đóng thuế trước bạ không?

Hiện nay khi mua chung cư có phải đóng thuế trước bạ không?

Căn cứ vào khoản 1 Điều 3 Nghị định 10/2022/NĐ-CP quy định đối tượng chịu thuế trước bạ bao gồm:

Đối tượng chịu lệ phí trước bạ

1. Nhà, đất.

2. Súng săn; súng dùng để tập luyện, thi đấu thể thao.

3. Tàu theo quy định của pháp luật về giao thông đường thủy nội địa và pháp luật về hàng hải (sau đây gọi là tàu thủy), kể cả sà lan, ca nô, tàu kéo, tàu đẩy, tàu ngầm, tàu lặn; trừ ụ nổi, kho chứa nổi và giàn di động.

4. Thuyền, kể cả du thuyền.

5. Tàu bay.

6. Xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy, các loại xe tương tự xe mô tô, xe gắn máy phải đăng ký và gắn biển số do cơ quan nhà nước có thẩm quyền cấp (sau đây gọi chung là xe máy).

7. Ô tô, rơ moóc hoặc sơ mi rơ moóc được kéo bởi ô tô, các loại xe tương tự xe ô tô phải đăng ký và gắn biển số do cơ quan nhà nước có thẩm quyền cấp.

8. Vỏ, tổng thành khung, tổng thành máy, thân máy (block) của tài sản quy định tại khoản 3, khoản 4, khoản 5, khoản 6 và khoản 7 Điều này được thay thế và phải đăng ký với cơ quan nhà nước có thẩm quyền.

Bộ Tài chính quy định chi tiết Điều này.

Ngoài ra, căn cứ vào quy định tại khoản 1 Điều 2 Thông tư 13/2022/TT-BTC quy định cụ thể hơn như sau:

Đối tượng chịu lệ phí trước bạ

Đối tượng chịu lệ phí trước bạ thực hiện theo Điều 3 Nghị định số 10/2022/NĐ-CP. Một số nội dung được quy định chi tiết như sau:

1. Nhà, đất quy định tại khoản 1 Điều 3 Nghị định số 10/2022/NĐ-CP

a) Nhà, gồm: nhà ở; nhà làm việc; nhà sử dụng cho các mục đích khác.

b) Đất, gồm: các loại đất nông nghiệp và đất phi nông nghiệp theo quy định của Luật Đất đai (không phân biệt đất đã xây dựng công trình hay chưa xây dựng công trình).

...

Theo đó, đối tượng chịu thuế trước bạ là nhà bao gồm nhà ở, nhà làm việc và nhà sử dụng cho các mục đích khác. Như vậy, hiện nay khi mua chung cư thì phải nộp thuế trước bạ.

Hiện nay khi mua chung cư có phải đóng thuế trước bạ không? (Hình ảnh từ Internet)

Mức thuế suất thuế trước bạ đối với nhà chung cư hiện nay là bao nhiêu?

Căn cứ vào khoản 1 Điều 8 Nghị định 10/2022/NĐ-CP quy định mức thu tỷ lệ thuế trước bạ cụ thể như sau:

Mức thu lệ phí trước bạ theo tỷ lệ (%)

1. Nhà, đất: Mức thu là 0,5%.

2. Súng săn; súng dùng để tập luyện, thi đấu thể thao: Mức thu là 2%.

3. Tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy, tàu ngầm, tàu lặn; thuyền, kể cả du thuyền; tàu bay: Mức thu là 1%.

...

Như vậy, hiện nay mức thuế suất thuế trước bạ đối với nhà chung cư hiện nay là 0,5%.

Công thức tính thuế trước bạ khi mua bán chung cư ra sao?

Căn cứ Điều 6, điểm c khoản 1 Điều 7 Nghị định 10/2022/NĐ-CP và điểm b khoản 1 Điều 3 Thông tư 13/2022/TT-BTC thì công thức tính thuế trước bạ khi mua bán căn hộ chung cư được tính như sau:

(1) Trường hợp giá nhà chung cư tại hợp đồng mua bán chung cư cao hơn giá do Ủy ban nhân dân cấp tỉnh (tỉnh, thành phố trực thuộc trung ương) ban hành:

Lệ phí trước bạ phải nộp = 0,5% x Giá chuyển nhượng tại hợp đồng

Ví dụ: Ông A bán cho ông B căn hộ chung cư 70m2 với giá 02 tỷ đồng, lệ phí trước bạ ông B phải nộp trong trường hợp này là 10 triệu đồng (0,5% x 02 tỷ đồng).

(2) Trường hợp giá nhà chung cư tại hợp đồng mua bán chung cư thấp hơn hoặc bằng hơn giá do Ủy ban nhân dân cấp tỉnh ban hành

Lệ phí trước bạ phải nộp = 0,5% x Giá tính lệ phí trước bạ theo giá nhà nước

Trong đó, giá tính lệ phí trước bạ theo giá nhà nước bao gồm:

- Giá tính lệ phí trước bạ đối với căn hộ chung cư:

Giá trị nhà tính lệ phí trước bạ (đồng) = Diện tích x Giá 01m2 x Tỷ lệ % chất lượng còn lại (nếu là chung cư cũ)

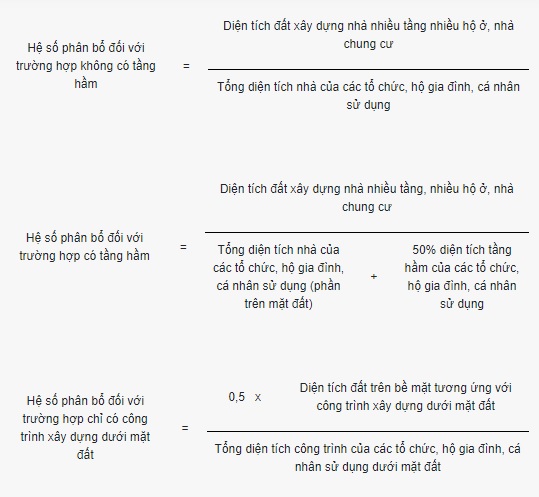

- Giá tính lệ phí trước bạ đối với phần đất xây dựng nhà chung cư được phân bổ:

Giá tính lệ phí trước bạ = Giá đất tại bảng giá đất do Ủy ban nhân dân cấp tỉnh ban hành x Hệ số phân bổ

Theo khoản 2 Điều 4 Nghị định 53/2011/NĐ-CP quy định hệ số phân bổ được xác định theo từng trường hợp như sau:

Ví dụ: Ông C bán ông D căn hộ 70m2 thuộc tòa nhà cao 20 tầng, chiều cao 70 m, tổng diện tích sàn 14.000 m2, nhà đã sử dụng được 07 năm, diện tích đất xây dựng là 700m2, tổng diện tích toàn bộ căn hộ là 13.000m2, nhà chung cư có 03 tầng hầm sử dụng chung. Tòa nhà chung cư có địa chỉ tại mặt đường X, quận Cầu Giấy, Thành phố Hà Nội.

Thời hạn nộp thuế trước bạ đối với nhà chung cư là khi nào?

Căn cứ theo khoản 2 Điều 10 Nghị định 16/2020/NĐ-CP có quy định thời hạn nộp thuế trước bạ cụ thể như sau:

Thời hạn nộp hồ sơ khai thuế của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công

...

2. Lệ phí trước bạ

Thời hạn nộp hồ sơ khai lệ phí trước bạ cùng với thời hạn nộp hồ sơ đăng ký quyền sở hữu, quyền sử dụng tài sản với cơ quan quản lý nhà nước có thẩm quyền (bao gồm cả trường hợp thực hiện theo cơ chế một cửa liên thông hoặc nộp trực tiếp tại cơ quan thuế).

...

Như vậy, thời hạn nộp hồ sơ khai thuế trước bạ đối với nhà chung cư cũng sẽ là thời hạn nộp hồ sơ đăng ký quyền sở hữu, quyền sử dụng tài sản là chung cư với cơ quan quản lý nhà nước có thẩm quyền (bao gồm cả trường hợp thực hiện theo cơ chế một cửa liên thông hoặc nộp trực tiếp tại cơ quan thuế).