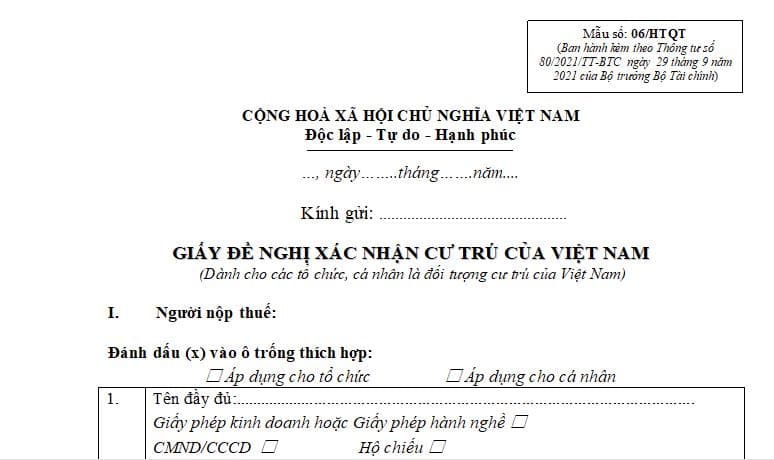

Giấy đề nghị xác nhận cư trú của người nộp thuế mẫu số 06/HTQT thế nào?

- Giấy đề nghị xác nhận cư trú của người nộp thuế mẫu số 06/HTQT thế nào?

- Thủ tục xác nhận đối tượng cư trú thuế của Việt Nam như thế nào?

- Cá nhân cư trú thuộc đối tượng nộp thuế thu nhập cá nhân phải có mặt ở Việt Nam bao nhiêu ngày?

- Thời hạn đăng ký thuế lần đầu của cá nhân cư trú khi phát sinh nghĩa vụ thuế thu nhập cá nhân là khi nào?

Giấy đề nghị xác nhận cư trú của người nộp thuế mẫu số 06/HTQT thế nào?

Giấy đề nghị xác nhận cư trú của Việt Nam theo mẫu số 06/HTQT ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

>> Tải về Giấy đề nghị xác nhận cư trú của người nộp thuế mẫu số 06/HTQT

Giấy đề nghị xác nhận cư trú của người nộp thuế mẫu số 06/HTQT thế nào? (Hình từ Internet)

Thủ tục xác nhận đối tượng cư trú thuế của Việt Nam như thế nào?

Căn cứ theo tiểu mục 2 Phần 2 Thủ tục hành chính ban hành kèm theo Quyết định 2780/QĐ-BTC năm 2023 quy định thủ tục xác nhận đối tượng cư trú của Việt Nam như sau:

- Trình tự thực hiện:

+ Bước 1. Tổ chức, cá nhân yêu cầu xác nhận là đối tượng cư trú thuế của Việt Nam theo quy định tại Hiệp định thuế chuẩn bị hồ sơ đề nghị gửi đến Cục Thuế nơi đăng ký thuế.

+ Bước 2. Cơ quan thuế tiếp nhận:

++ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận và giải quyết hồ sơ và trả kết quả theo quy định.

++ Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

- Cách thức thực hiện:

+ Nộp trực tiếp tại trụ sở cơ quan thuế;

+ Hoặc gửi qua hệ thống bưu chính;

+ Hoặc gửi bằng hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan thuế.

Cá nhân cư trú thuộc đối tượng nộp thuế thu nhập cá nhân phải có mặt ở Việt Nam bao nhiêu ngày?

Theo quy định tại điểm a khoản 1 Điều 1 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) thì cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là một (01) ngày. Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của cá nhân khi đến và khi rời Việt Nam. Trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú.

Cá nhân có mặt tại Việt Nam theo hướng dẫn tại điểm này là sự hiện diện của cá nhân đó trên lãnh thổ Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam.

Như vậy, Cá nhân cư trú thuộc đối tượng nộp thuế thu nhập cá nhân phải có mặt ở Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam hoặc đáp ứng điều kiện về nơi ở thường xuyên tại Việt Nam.

Thời hạn đăng ký thuế lần đầu của cá nhân cư trú khi phát sinh nghĩa vụ thuế thu nhập cá nhân là khi nào?

Căn cứ tại Điều 33 Luật Quản lý thuế 2019 thì thời hạn đăng ký thuế lần đầu như sau:

Thời hạn đăng ký thuế lần đầu

...

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thời hạn đăng ký thuế là 10 ngày làm việc kể từ ngày sau đây:

a) Được cấp giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy chứng nhận đăng ký đầu tư, quyết định thành lập;

b) Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh nhưng chưa được cấp giấy chứng nhận đăng ký kinh doanh;

c) Phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay; tổ chức nộp thay cho cá nhân theo hợp đồng, văn bản hợp tác kinh doanh;

d) Ký hợp đồng nhận thầu đối với nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp với cơ quan thuế; ký hợp đồng, hiệp định dầu khí;

đ) Phát sinh nghĩa vụ thuế thu nhập cá nhân;

e) Phát sinh yêu cầu được hoàn thuế;

g) Phát sinh nghĩa vụ khác với ngân sách nhà nước.

3. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

Theo đó, thời hạn đăng ký thuế lần đầu của cá nhân cư trú khi phát sinh nghĩa vụ thuế thu nhập cá nhân là 10 ngày.