Giá tính thuế tài nguyên nước thiên nhiên 2025 tỉnh Bình Dương như thế nào?

Giá tính thuế tài nguyên nước thiên nhiên 2025 tỉnh Bình Dương như thế nào?

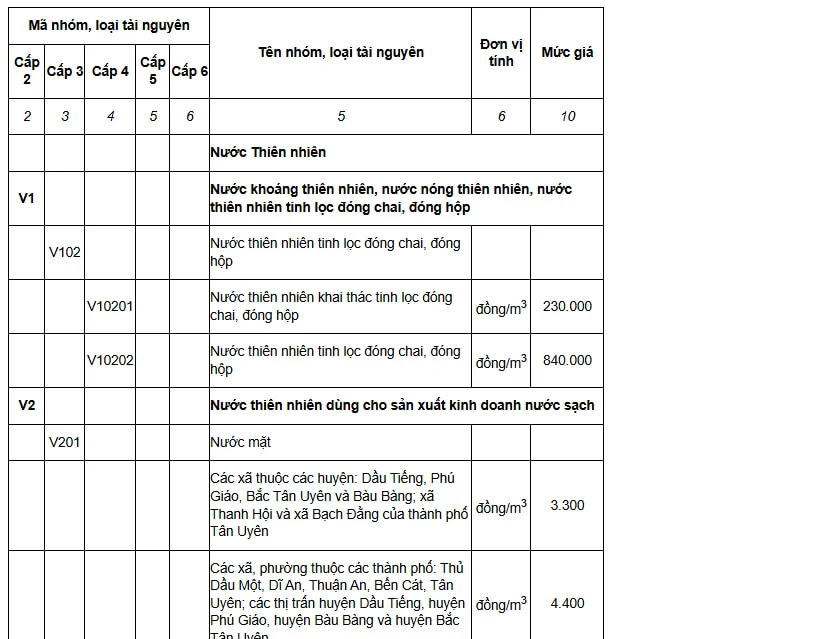

UBND tỉnh Bình Dương đã ban hành Quyết định 70/2024/QĐ-UBND về Bảng giá tính thuế tài nguyên trên địa bàn tỉnh Bình Dương được áp dụng từ ngày 01/02/2025.

Theo đó, giá tính thuế tài nguyên đối với nước thiên nhiên được quy định tại Phụ lục II ban hành kèm theo Quyết định 70/2024/QĐ-UBND.

Tải về Bảng giá tính thuế tài nguyên nước thiên nhiên.

Giá tính thuế tài nguyên nước thiên nhiên 2025 tỉnh Bình Dương như thế nào? (Hình từ Internet)

Nước thiên nhiên có chịu thuế tài nguyên không?

Căn cứ Điều 2 Luật Thuế tài nguyên 2009 quy định về đối tượng chịu thuế tài nguyên như sau:

Đối tượng chịu thuế

1. Khoáng sản kim loại.

2. Khoáng sản không kim loại.

3. Dầu thô.

4. Khí thiên nhiên, khí than.

5. Sản phẩm của rừng tự nhiên, trừ động vật.

6. Hải sản tự nhiên, bao gồm động vật và thực vật biển.

7. Nước thiên nhiên, bao gồm nước mặt và nước dưới đất.

8. Yến sào thiên nhiên.

9. Tài nguyên khác do Ủy ban thường vụ Quốc hội quy định.

Như vậy, nước thiên nhiên, bao gồm nước mặt và nước dưới đất là đối tượng chịu thuế tài nguyên.

Căn cứ tính thuế tài nguyên nước thiên nhiên là gì?

Theo quy định tại Điều 4 Luật Thuế tài nguyên 2009 thì căn cứ tính thuế tài nguyên là sản lượng tài nguyên tính thuế, giá tính thuế và thuế suất. Trong đó:

(1) Sản lượng tài nguyên tính thuế của nước thiên nhiên

Căn cứ khoản 4 và khoản 5 Điều 5 Luật Thuế tài nguyên 2009 quy định như sau:

Sản lượng tài nguyên tính thuế

1. Đối với tài nguyên khai thác xác định được số lượng, trọng lượng hoặc khối lượng thì sản lượng tài nguyên tính thuế là số lượng, trọng lượng hoặc khối lượng của tài nguyên thực tế khai thác trong kỳ tính thuế.

2. Đối với tài nguyên khai thác chưa xác định được số lượng, trọng lượng hoặc khối lượng thực tế khai thác do chứa nhiều chất, tạp chất khác nhau thì sản lượng tài nguyên tính thuế được xác định theo số lượng, trọng lượng hoặc khối lượng của từng chất thu được sau khi sàng tuyển, phân loại.

3. Đối với tài nguyên khai thác không bán mà đưa vào sản xuất sản phẩm khác nếu không trực tiếp xác định được số lượng, trọng lượng hoặc khối lượng thực tế khai thác thì sản lượng tài nguyên tính thuế được xác định căn cứ vào sản lượng sản phẩm sản xuất trong kỳ tính thuế và định mức sử dụng tài nguyên tính trên một đơn vị sản phẩm.

4. Đối với nước thiên nhiên dùng cho sản xuất thủy điện thì sản lượng tài nguyên tính thuế là sản lượng điện của cơ sở sản xuất thủy điện bán cho bên mua điện theo hợp đồng mua bán điện hoặc sản lượng điện giao nhận trong trường hợp không có hợp đồng mua bán điện được xác định theo hệ thống đo đếm đạt tiêu chuẩn đo lường chất lượng Việt Nam, có xác nhận của bên mua, bên bán hoặc bên giao, bên nhận.

5. Đối với nước khoáng thiên nhiên, nước nóng thiên nhiên, nước thiên nhiên dùng cho mục đích công nghiệp thì sản lượng tài nguyên tính thuế được xác định bằng mét khối (m³) hoặc lít (l) theo hệ thống đo đếm đạt tiêu chuẩn đo lường chất lượng Việt Nam.

...

Như vậy, sản lượng tài nguyên tính thuế của nước thiên nhiên được xác định như sau:

- Đối với nước thiên nhiên dùng cho sản xuất thủy điện thì sản lượng tài nguyên tính thuế là sản lượng điện của cơ sở sản xuất thủy điện bán cho bên mua điện theo hợp đồng mua bán điện hoặc sản lượng điện giao nhận trong trường hợp không có hợp đồng mua bán điện được xác định theo hệ thống đo đếm đạt tiêu chuẩn đo lường chất lượng Việt Nam, có xác nhận của bên mua, bên bán hoặc bên giao, bên nhận;

- Đối với nước khoáng thiên nhiên, nước nóng thiên nhiên, nước thiên nhiên dùng cho mục đích công nghiệp thì sản lượng tài nguyên tính thuế được xác định bằng mét khối (m³) hoặc lít (l) theo hệ thống đo đếm đạt tiêu chuẩn đo lường chất lượng Việt Nam.

(2) Giá tính thuế tài nguyên nước thiên nhiên

Căn cứ Điều 6 Luật Thuế tài nguyên 2009 thì giá tính thuế tài nguyên nước thiên nhiên được xác định như sau:

- Giá tính thuế tài nguyên nước thiên nhiên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng.

- Trường hợp tài nguyên nước thiên nhiên chưa xác định được giá bán thì giá tính thuế tài nguyên được xác định theo một trong những căn cứ sau:

+ Giá bán thực tế trên thị trường khu vực của đơn vị sản phẩm tài nguyên cùng loại nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) quy định.

+ Trường hợp tài nguyên khai thác có chứa nhiều chất khác nhau thì giá tính thuế xác định theo giá bán đơn vị của từng chất và hàm lượng của từng chất trong tài nguyên khai thác nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân cấp tỉnh quy định.

Riêng nước thiên nhiên dùng cho sản xuất thủy điện thì giá tính thuế là giá bán điện thương phẩm bình quân.

(3) Thuế suất

Căn cứ Điều 7 Luật Thuế tài nguyên 2009 quy định biểu khung thuế suất thuế tài nguyên nước thiên nhiên được như sau

Số thứ tự | Nhóm, loại tài nguyên | Thuế suất (%) |

VII | Nước thiên nhiên | |

1 | Nước khoáng thiên nhiên, nước nóng thiên nhiên, nước thiên nhiên tinh lọc đóng chai, đóng hộp | 8 - 10 |

2 | Nước thiên nhiên dùng cho sản xuất thủy điện | 2 - 5 |

3 | Nước thiên nhiên dùng cho sản xuất, kinh doanh, trừ nước quy định tại điểm 1 và điểm 2 Nhóm này | |

3.1 | Nước mặt | 1 - 3 |

3.2 | Nước dưới đất | 3 - 8 |