Giá đồng Pi Network ngày hôm nay là bao nhiêu? Bộ Tài chính chủ trì việc nghiên cứu văn bản quy phạm pháp luật thuế liên quan đến tiền ảo phải không?

Giá đồng Pi Network ngày hôm nay là bao nhiêu?

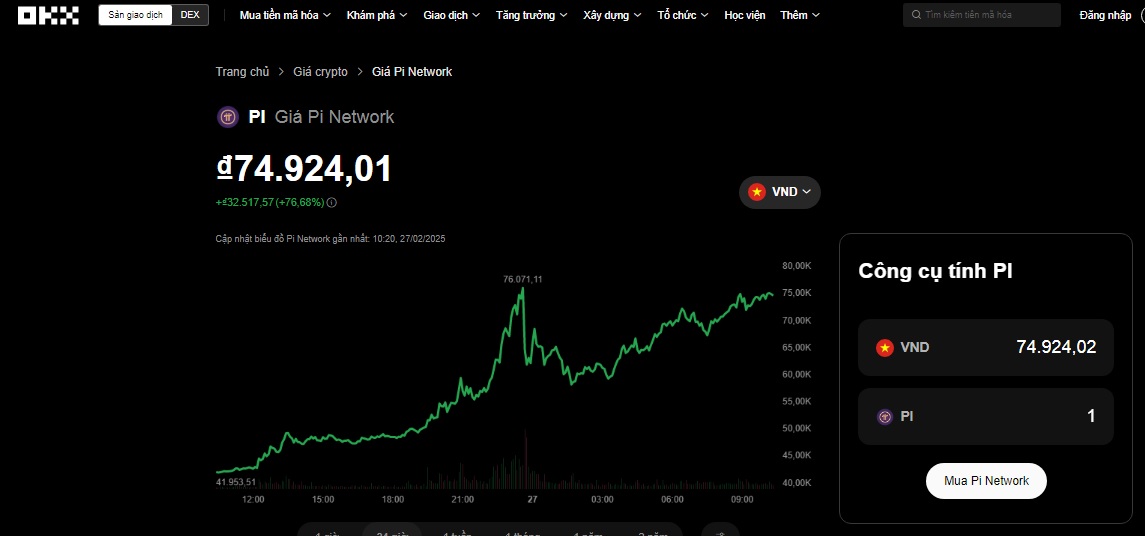

Tính đến sáng ngày 27/2/2025 (khoảng 10:30 sáng theo giờ Việt Nam), giá đồng Pi Network (PI) không có một con số chính thức thống nhất từ tất cả các nguồn, vì giá này phụ thuộc vào giao dịch trên các sàn và thị trường không tập trung.

Tuy nhiên, dựa trên thông tin từ sàn giao dịch OKX, nơi đồng Pi Network đã được niêm yết sau khi mạng chính thức mở (mainnet) vào ngày 20/2/2025. Thì biểu đồ giá Pi Network hôm nay được niêm yết trên sàn OKX như sau:

Theo đó nếu quy đổi sang VND (với tỷ giá USD/VND trung bình khoảng 25.000 VND/USD vào thời điểm này), thì giá đồng Pi Network hôm nay có thể rơi vào khoảng 75.000 VND/1 Pi.

Sau khi mở mainnet ngày 20/2/2025, giá Pi khởi điểm khoảng 1,97 USD, sau đó giảm mạnh xuống 0,65-0,8 USD trong ngày đầu, rồi phục hồi dần. Đến ngày 26-27/2, giá tăng trở lại nhờ kỳ vọng từ cuộc bình chọn niêm yết trên Binance (kết quả dự kiến công bố hôm nay ngày 27/2) và áp lực bán giảm bớt.

Lưu ý: thị trường tiền điện tử thường xuyên biến động mạnh, do đó, nhà đầu tư nên theo dõi sát sao các sàn giao dịch và thông tin thị trường để cập nhật giá trị hiện tại của Pi Network.

Giá đồng Pi Network ngày hôm nay là bao nhiêu? (Hình ảnh từ Internet)

Thu nhập từ Pi Network có đóng thuế không?

Căn cứ khoản 1 Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 1 Điều 2 Luật sửa đổi các Luật về thuế 2014 quy định như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

1. Thu nhập từ kinh doanh, bao gồm:

a) Thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ;

b) Thu nhập từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

Thu nhập từ kinh doanh quy định tại khoản này không bao gồm thu nhập của cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống.

...

Bên cạnh đó, căn cứ Công văn 5747/NHNN-PC năm 2017 của Ngân hàng Nhà nước Việt Nam hướng dẫn như sau:

Căn cứ quy định nêu trên, tiền ảo nói chung và Bitcoin, Litecoin nói riêng không phải là tiền tệ và không phải là phương tiện thanh toán hợp pháp theo quy định của pháp luật Việt Nam. Việc phát hành, cung ứng và sử dụng tiền ảo nói chung và Bitcoin, Litecoin nói riêng (phương tiện thanh toán không hợp pháp) làm tiền tệ hoặc phương tiện thanh toán là hành vi bị cấm. Chế tài xử lý hành vi này đã được quy định tại Nghị định 96/2014/NĐ-CP của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng và Bộ luật Hình sự 2015 (đã sửa đổi, bổ sung). Ngoài ra, về việc đầu tư vào tiền ảo, Ngân hàng Nhà nước Việt Nam đã cảnh báo nhiều lần việc đầu tư này tiềm ẩn rủi ro rất lớn cho nhà đầu tư.

Đồng thời, căn cứ khoản 6 Điều 26 Nghị định 88/2019/NĐ-CP được sửa đổi bởi điểm d khoản 15 Điều 1 Nghị định 143/2021/NĐ-CP quy định về vi phạm quy định về hoạt động thanh toán như sau:

Vi phạm quy định về hoạt động thanh toán

...

6. Phạt tiền từ 50.000.000 đồng đến 100.000.000 đồng đối với một trong các hành vi vi phạm sau đây:

...

d) Phát hành, cung ứng, sử dụng các phương tiện thanh toán không hợp pháp mà chưa đến mức bị truy cứu trách nhiệm hình sự;

...

Như vậy, có thể thấy Pi Network không phải là tiền tệ và không phải là phương tiện thanh toán hợp pháp theo quy định của pháp luật Việt Nam nên việc mua bán Pi Network là bất hợp pháp. Do đó, thu nhập từ Pi Network không thuộc đối tượng chịu thuế TNCN.

Tuy nhiên, lưu ý rằng nếu mua bán Pi Netwwork nhưng chưa đến mức bị truy cứu trách nhiệm hình thì có thể bị phạt tiền từ 50.000.000 đồng đến 100.000.000 đồng.

Lưu ý: mức phạt tiền nêu trên là mức phạt tiền áp dụng đối với cá nhân; mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân (điểm b khoản 3 Điều 3 Nghị định 88/2019/NĐ-CP).

Bộ Tài chính chủ trì việc nghiên cứu về văn bản quy phạm pháp luật thuế liên quan đến tiền ảo phải không?

Căn cứ theo Mục 4 Phần 2 Quyết định 1255/QĐ-TTg năm 2017 về phê duyệt Đề án Hoàn thiện khung pháp lý để quản lý, xử lý đối với tài sản ảo, tiền điện tử, tiền ảo do Thủ tướng Chính phủ ban hành có quy định như sau:

NHIỆM VỤ

...

4. Nghiên cứu, đề xuất sửa đổi, bổ sung, ban hành mới văn bản quy phạm pháp luật về thuế đối với tài sản ảo, tiền ảo

a) Hoạt động: Nghiên cứu, đề xuất sửa đổi, bổ sung, ban hành mới văn bản quy phạm pháp luật về thuế đối với tài sản ảo, tiền ảo.

b) Kết quả đầu ra: Hồ sơ đề nghị xây dựng văn bản quy phạm pháp luật về thuế liên quan đến tài sản ảo, tiền ảo theo quy định của Luật ban hành văn bản quy phạm pháp luật năm 2015.

c) Thời gian hoàn thành: tháng 6 năm 2019.

d) Cơ quan chủ trì: Bộ Tài chính.

đ) Cơ quan phối hợp: Bộ Tư pháp, Bộ Thông tin và Truyền thông, Bộ Công Thương, Bộ Công an, Bộ Khoa học và Công nghệ, Bộ Kế hoạch và Đầu tư, Ngân hàng Nhà nước Việt Nam, Viện Kiểm sát nhân dân tối cao, Tòa án nhân dân tối cao, Phòng Thương mại và Công nghiệp Việt Nam, Hiệp hội doanh nghiệp nhỏ và vừa Việt Nam và các bộ, ngành khác có liên quan.

Như vậy, Bộ Tài chính có nhiệm vụ nghiên cứu, đề xuất sửa đổi, bổ sung, ban hành mới văn bản quy phạm pháp luật về thuế đối với tài sản ảo, tiền ảo.