Doanh nghiệp hoạt động trong lĩnh vực bảo hiểm phải thực hiện nghĩa vụ gì trước khi chấm dứt hiệu lực mã số thuế?

Doanh nghiệp hoạt động trong lĩnh vực bảo hiểm phải thực hiện nghĩa vụ gì trước khi chấm dứt hiệu lực mã số thuế?

Căn cứ Điều 15 Thông tư 105/2020/TT-BTC quy định như sau:

Các nghĩa vụ người nộp thuế phải hoàn thành trước khi chấm dứt hiệu lực mã số thuế

1. Đối với người nộp thuế theo quy định tại Điểm a, b, c, d, đ, e, g, h, m, n Khoản 2 Điều 4 Thông tư này:

- Người nộp thuế nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hóa đơn;

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế;

- Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

2. Đối với hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này:

- Người nộp thuế nộp báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hóa đơn nếu có sử dụng hóa đơn;

- Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế.

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

...

Dẫn chiếu đến Điều 4 Thông tư 105/2020/TT-BTC quy định như sau:

Đối tượng đăng ký thuế

1. Đối tượng đăng ký thuế bao gồm:

a) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông theo quy định tại Điểm a Khoản 1 Điều 30 Luật Quản lý thuế.

b) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại Điểm b Khoản 1 Điều 30 Luật Quản lý thuế.

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

a) Doanh nghiệp hoạt động trong các lĩnh vực bảo hiểm, kế toán, kiểm toán, luật sư, công chứng hoặc các lĩnh vực chuyên ngành khác không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh theo quy định của pháp luật chuyên ngành (sau đây gọi là Tổ chức kinh tế).

...

Theo đó, doanh nghiệp hoạt động trong lĩnh vực bảo hiểm phải thực hiện nghĩa vụ trước khi chấm dứt hiệu lực mã số thuế như sau:

- Nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hóa đơn;

- Hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) với cơ quan quản lý thuế;

- Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

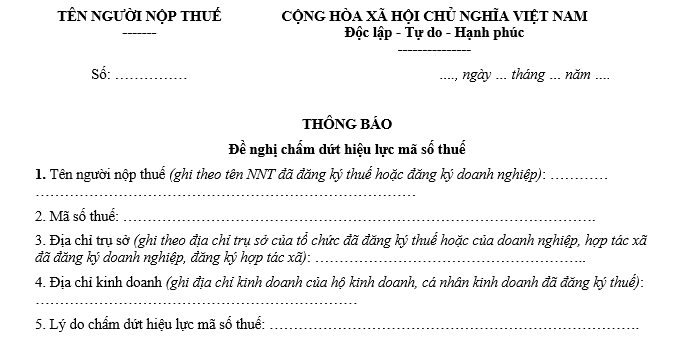

Tải về mẫu thông báo đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT tại đâu?

Mẫu thông báo đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT được ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

>>Tải về mẫu thông báo đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT: Tải

Doanh nghiệp hoạt động trong lĩnh vực bảo hiểm phải thực hiện nghĩa vụ gì trước khi chấm dứt hiệu lực mã số thuế? (Hình từ Internet)

Mã số thuế của doanh nghiệp hoạt động trong lĩnh vực bảo hiểm là mã số doanh nghiệp đúng không?

Căn cứ Điều 5 Thông tư 105/2020/TT-BTC quy định như sau:

Cấu trúc mã số thuế

1. Cấu trúc mã số thuế

N1N2 N3N4N5N6N7N8N9 N10 - N11N12N13

Trong đó:

- Hai chữ số đầu N1N2 là số phân khoảng của mã số thuế.

- Bảy chữ số N3N4N5N6N7N8N9 được quy định theo một cấu trúc xác định, tăng dần trong khoảng từ 0000001 đến 9999999.

- Chữ số N10 là chữ số kiểm tra.

- Ba chữ số N11N12N13 là các số thứ tự từ 001 đến 999.

- Dấu gạch ngang (-) là ký tự để phân tách nhóm 10 chữ số đầu và nhóm 3 chữ số cuối.

2. Mã số doanh nghiệp, mã số hợp tác xã, mã số đơn vị phụ thuộc của doanh nghiệp, hợp tác xã được cấp theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã là mã số thuế.

...

Theo đó, mã số thuế doanh nghiệp hoạt động trong lĩnh vực bảo hiểm cũng chính là mã số doanh nghiệp đó.