Chịu thuế thu nhập cá nhân ra sao khi người lao động được thưởng cổ phiếu?

Chịu thuế thu nhập cá nhân ra sao khi người lao động được thưởng cổ phiếu?

Căn cứ theo khoản 11 Điều 26 Thông tư 111/2013/TT-BTC quy định về việc khai thuế, quyết toán thuế như sau:

Khai thuế, quyết toán thuế

...

11. Khai thuế từ tiền lương, tiền công đối với thu nhập từ thưởng bằng cổ phiếu.

Cá nhân khi nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động chưa phải nộp thuế từ tiền lương, tiền công. Khi cá nhân chuyển nhượng cổ phiếu thưởng thì khai thuế đối với thu nhập từ chuyển nhượng cổ phiếu và thu nhập từ tiền lương, tiền công.

Đồng thời căn cứ tại Điều 7 Thông tư 111/2013/TT-BTC (Các nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh doanh tại Điều này bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC)

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

1. Thu nhập tính thuế được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

...

2. Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân,...

...

3. Cách tính thuế

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (x) với thuế suất tương ứng của bậc thu nhập đó.

Như vậy, đối chiếu quy định trên thì khi doanh nghiệp thưởng cổ phiếu cho NLĐ của doanh nghiệp thì khoản thu nhập này được xác định là thu nhập chịu thuế từ tiền lương tiền công.

NLĐ chưa phải nộp thuế từ tiền lương tiền công ngay tại thời điểm được nhận thưởng bằng cổ phiếu từ doanh nghiệp, chỉ khi nào NLĐ chuyển nhượng cổ phiếu thưởng thì mới phải khai thuế đối với thu nhập từ chuyển nhượng cổ phiếu và thu nhập từ tiền lương, tiền công.

Chịu thuế thu nhập cá nhân ra sao khi người lao động được thưởng cổ phiếu? (Hình từ Internet)

Người lao động được thưởng cổ phiếu trách nhiệm kê khai thuế thu nhập cá nhân ra sao?

Căn cứ theo hướng dẫn tại Công văn 44496/CTHN-TTHT năm 2024, người lao động được thưởng cổ phiếu khai thuế TNCN như sau:

Theo quy định tại điểm d khoản 5 Điều 7 Nghị định 126/2020/NĐ-CP, tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán.

Theo đó, thời điểm khai thuế thay và nộp thuế thay được thực hiện khi cá nhân phát sinh chuyển nhượng chứng khoán cùng loại, chuyển nhượng vốn, rút vốn.

Khi cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng chứng khoán cùng loại như sau:

Khi chứng khoán giao dịch qua Sở giao dịch chứng khoán:

- Công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, hoặc công ty quản lý quỹ có trách nhiệm khai thuế và nộp thuế thay.

Khi chứng khoán không qua Sở giao dịch:

- Nếu là chứng khoán của công ty đại chúng đã đăng ký tại Trung tâm lưu ký chứng khoán, trách nhiệm vẫn thuộc về công ty chứng khoán hoặc ngân hàng thương mại.

- Nếu là chứng khoán của công ty cổ phần chưa là công ty đại chúng nhưng ủy quyền cho công ty chứng khoán quản lý danh sách cổ đông, thì công ty chứng khoán đó sẽ khai thuế thay.

- Nếu không thuộc các trường hợp trên, tổ chức phát hành chứng khoán sẽ có trách nhiệm khai thuế thay.

Ngoài ra, tại khoản 8 Điều 1 Nghị định 91/2022/NĐ-CP bổ sung khoản 4 Điều 43 Nghị định 126/2020/NĐ-CP như sau:

Quy định tại điểm d.1 khoản 5 Điều 7 Nghị định 126/2020/NĐ-CP được thực hiện kể từ ngày 01/01/2023.

Trường hợp cá nhân nhận cổ tức bằng chứng khoán, cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán được ghi nhận vào tài khoản chứng khoán của nhà đầu tư từ ngày 31/12/2022 trở về trước và chưa được các công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư, tổ chức phát hành chứng khoán khai thuế thay, nộp thuế thay thì cá nhân thực hiện khai, nộp thuế thu nhập cá nhân theo quy định của pháp luật thuế Thu nhập cá nhân và không bị xử phạt vi phạm hành chính về chậm nộp hồ sơ khai thuế, không bị tính tiền chậm nộp (nếu có) theo quy định tại khoản 11 Điều 16 Luật Quản lý thuế 2019 từ ngày 05/12/2020 đến hết ngày 31/12/2022.

Như vậy, trách nhiệm kê khai và nộp thuế trong trường hợp Doanh nghiệp là công ty có cổ phiếu đã niêm yết và giao dịch tại Sở giao dịch chứng khoán, cá nhân nhận cổ tức bằng chứng khoán (chứng khoán không thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán) thì tổ chức khai thuế thay và nộp thuế thay như sau:

- Chứng khoán của công ty đại chúng đã đăng ký chứng khoán tập trung tại Trung tâm lưu ký chứng khoán thì tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán, cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán theo quy định tại điểm d khoản 5 Điều 7 Nghị định 126/2020/NĐ-CP thì thực hiện khai thuế thay và nộp thuế thay cho cá nhân kể từ ngày 01 tháng 01 năm 2023.

Bậc thuế và thuế suất thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công như thế nào?

Căn cứ theo quy định tại Điều 7 Thông tư 111/2013/TT-BTC, căn cứ tính thuế đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất.

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân 2007, cụ thể:

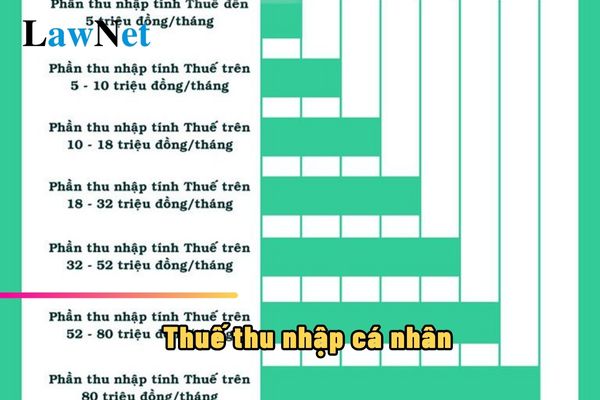

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Theo đó, thuế TNCN đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Cách tính thuế như sau:

Số thuế tính theo từng bậc thu nhập = Thu nhập tính thuế của bậc thu nhập × Thuế suất tương ứng của bậc thu nhập

Tổng kết lại, NLĐ nhận cổ phiếu thưởng là đối tượng chịu thuế TNCN từ tiền lương, tiền công. NLĐ sẽ không phải chịu thuế TNCN ngay tại thời điểm nhận thưởng mà khi tiến hành chuyển nhượng cổ phiếu thì NLĐ mới phải chịu thuế TNCN đối với phần lợi nhuận thu được từ việc chuyển nhượng.

Trách nhiệm khai thuế TNCN sẽ thuộc về các tổ chức khai thuế thay theo quy định tại điểm d khoản 5 Điều 11 Nghị định 126/2020/NĐ-CP. Cách tính thuế TNCN phải nộp đối với thu nhập từ tiền lương, tiền công dựa vào công thức nêu trên.