Biểu mức thu phí trong hoạt động hóa chất? Quản lý và sử dụng phí trong hoạt động hóa chất được quy định như thế nào?

Biểu mức thu phí trong hoạt động hóa chất?

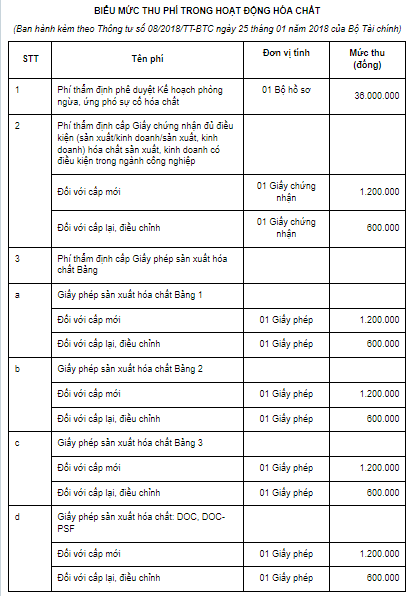

Căn cứ theo Biểu mức thu phí trong hoạt động hóa chất ban hành kèm theo Thông tư 08/2018/TT-BTC như sau:

>>> Xem chi tiết biểu mức thu phí trong hoạt động hóa chất theo Thông tư 08/2018/TT-BTC.

Biểu mức thu phí trong hoạt động hóa chất? Quy định về quản lý và sử dụng phí trong hoạt động hóa chất? (Hình từ Internet)

Biểu mức thu phí trong hoạt động hóa chất áp dụng cho đối tượng nào?

Căn cứ theo Điều 1 Thông tư 08/2018/TT-BTC như sau:

Phạm vi điều chỉnh và đối tượng áp dụng

1. Phạm vi điều chỉnh

Thông tư này quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí trong hoạt động hóa chất.

2. Đối tượng áp dụng

Thông tư này áp dụng đối với:

a) Tổ chức, cá nhân đề nghị cấp Giấy phép, Giấy chứng nhận trong hoạt động hóa chất; phê duyệt Kế hoạch phòng ngừa, ứng phó sự cố hóa chất;

b) Cơ quan nhà nước có thẩm quyền cấp Giấy phép, Giấy chứng nhận trong hoạt động hóa chất; phê duyệt Kế hoạch phòng ngừa, ứng phó sự cố hóa chất;

c) Tổ chức, cá nhân khác có liên quan đến việc thu, nộp phí trong hoạt động hóa chất theo quy định tại Thông tư này.

Như vậy, biểu mức thu phí trong hoạt động hóa chất ban hành kèm theo Thông tư 08/2018/TT-BTC áp dụng cho 3 đối tượng sau:

[1] Tổ chức, cá nhân đề nghị cấp Giấy phép, Giấy chứng nhận trong hoạt động hóa chất; phê duyệt Kế hoạch phòng ngừa, ứng phó sự cố hóa chất;

[2] Cơ quan nhà nước có thẩm quyền cấp Giấy phép, Giấy chứng nhận trong hoạt động hóa chất; phê duyệt Kế hoạch phòng ngừa, ứng phó sự cố hóa chất;

[3] Tổ chức, cá nhân khác có liên quan đến việc thu, nộp phí trong hoạt động hóa chất theo quy định tại Thông tư này.

Quản lý và sử dụng phí trong hoạt động hóa chất được quy định như thế nào?

Căn cứ theo Điều 6 Thông tư 08/2018/TT-BTC về quản lý và sử dụng phí như sau:

- Tổ chức thu phí nộp toàn bộ số tiền phí thu được vào ngân sách nhà nước theo Mục lục ngân sách nhà nước hiện hành. Nguồn chi phí trang trải cho việc thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước theo quy định của pháp luật.

- Trường hợp tổ chức thu phí được khoán chi phí hoạt động theo quy định của Chính phủ hoặc Thủ tướng Chính phủ về cơ chế tự chủ, tự chịu trách nhiệm trong việc sử dụng biên chế và sử dụng kinh phí quản lý hành chính đối với các cơ quan nhà nước, được để lại 90% (chín mươi phần trăm) trong tổng số tiền phí thu được để trang trải chi phí cho việc thu phí theo quy định tại khoản 2 Điều 5 Nghị định 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật phí và lệ phí. Số tiền phí còn lại 10% (mười phần trăm) phải nộp vào ngân sách nhà nước theo Mục lục ngân sách nhà nước hiện hành.

Nguyên tắc quản lý và sử dụng phí theo quy định pháp luật ra sao?

Căn cứ theo Điều 4 Nghị định 120/2016/NĐ-CP, được sửa đổi bởi khoản 3 Điều 1 Nghị định 82/2023/NĐ-CP quy định nguyên tắc quản lý và sử dụng phí như sau:

- Phí thu từ các hoạt động dịch vụ do cơ quan nhà nước thực hiện phải nộp vào ngân sách nhà nước, trường hợp cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí thì được khấu trừ theo tỷ lệ xác định quy định tại Điều 5 Nghị định 120/2016/NĐ-CP; phần còn lại (nếu có) nộp ngân sách nhà nước.

Cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí bao gồm:

+ Cơ quan nhà nước thực hiện cơ chế tài chính theo quy định tại Nghị định 130/2005/NĐ-CP ngày 17 tháng 10 năm 2005 của Chính phủ quy định chế độ tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí quản lý hành chính đối với các cơ quan nhà nước, Nghị định 117/2013/NĐ-CP ngày 07 tháng 10 năm 2013 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 130/2005/NĐ-CP ngày 17 tháng 10 năm 2005 của Chính phủ quy định chế độ tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí quản lý hành chính đối với các cơ quan nhà nước và cơ quan nhà nước thực hiện cơ chế tài chính, thu nhập đặc thù theo quy định của Chính phủ hoặc Thủ tướng Chính phủ.

+ Cơ quan đại diện Việt Nam ở nước ngoài.

+ Cơ quan công an, quốc phòng được giao cung cấp dịch vụ, phục vụ công việc quản lý nhà nước được thu phí theo quy định của Luật Phí và lệ phí.

- Phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập thực hiện được để lại một phần hoặc toàn bộ số tiền phí thu được để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí theo tỷ lệ xác định quy định tại Điều 5 Nghị định 120/2016/NĐ-CP; phần còn lại (nếu có) nộp ngân sách nhà nước.

- Phí thu từ các hoạt động dịch vụ do tổ chức được cơ quan nhà nước có thẩm quyền giao thực hiện được để lại một phần hoặc toàn bộ số tiền phí thu được để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí được xác định theo quy định tại Điều 5 Nghị định 120/2016/NĐ-CP; phần còn lại (nếu có) nộp ngân sách nhà nước. Số tiền phí được để lại là doanh thu của tổ chức thu phí.