Bảng thanh toán hàng đại lý ký gửi theo Thông tư 200? Cơ sở kinh doanh có doanh thu hoa hồng từ hoạt động đại lý có phải nộp thuế GTGT không?

Bảng thanh toán hàng đại lý ký gửi theo Thông tư 200?

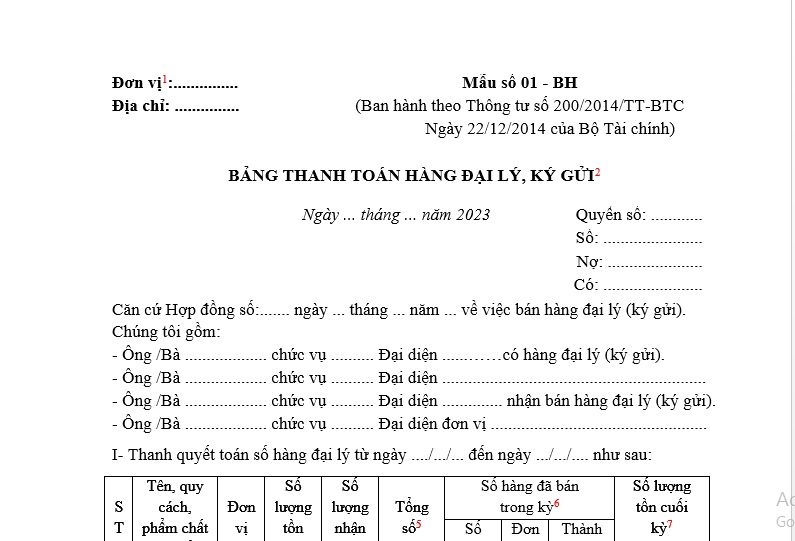

Bảng thanh toán hàng đại lý ký gửi được áp dụng theo Mẫu số 01-BH ban hành kèm theo Thông tư 200/2014/TT-BTC

Mẫu số 01-BH Bảng thanh toán hàng đại lý ký gửi theo Thông tư 200 có dạng như sau:

Mẫu số 01-BH Bảng thanh toán hàng đại lý ký gửi theo Thông tư 200...Tải về

Dưới đây là hướng dẫn cách điền Mẫu số 01-BH Bảng thanh toán hàng đại lý ký gửi theo Thông tư 200:

(1) Ghi rõ tên, địa chỉ hoặc đóng dấu doanh nghiệp nhận bán hàng đại lý, ký gửi sử dụng mẫu bảng này.

(2) - Bảng thanh toán hàng đại lý, ký gửi phản ánh tình hình thanh toán hàng đại lý, ký gửi giữa doanh nghiệp có hàng và doanh nghiệp nhận bán hàng, là chứng từ để doanh nghiệp có hàng và doanh nghiệp nhận bán hàng đại lý, ký gửi thanh toán tiền và ghi sổ kế toán.

- Bảng thanh toán hàng đại lý, ký gửi do bên nhận bán hàng đại lý, ký gửi lập thành 3 bản. Sau khi lập xong, người lập ký, chuyển cho kế toán trưởng hai bên soát xét và trình giám đốc hai bên ký duyệt đóng dấu, một bản lưu ở nơi lập (phòng kế hoạch hoặc phòng cung tiêu), 1 bản lưu ở phòng kế toán để làm chứng từ thanh toán và ghi sổ kế toán, 1 bản gửi cho bên có hàng đại lý, ký gửi.

(3) Ghi số lượng hàng còn tồn cuối kỳ trước.

(4) Ghi số lượng hàng nhận đại lý, ký gửi kỳ này.

(5) Ghi tổng số lượng hàng nhận đại lý, ký gửi tính đến cuối kỳ này gồm số lượng hàng tồn kỳ trước chưa bán và số lượng hàng nhận kỳ này (cột 3 = cột 1+ cột 2).

(6) Ghi số lượng, đơn giá và số tiền của hàng hoá đã bán phải thanh toán của kỳ này. Đơn giá thanh toán là đơn giá ghi trong hợp đồng bán hàng đại lý, ký gửi giữa bên có hàng và bên nhận hàng.

(7) Ghi số hàng hóa nhận đại lý, ký gửi còn tồn (tại quầy, tại kho) chưa bán được đến ngày lập bảng thanh toán (cột 7 = cột 3 – cột 4).

(8) Ghi tổng số tiền phải thanh toán phát sinh kỳ này.

(9) Ghi số tiền bên bán hàng đại lý, ký gửi còn nợ chưa thanh toán với bên có hàng đến thời điểm thanh toán kỳ này.

(10) Ghi số tiền bên bán hàng đại lý phải thanh toán với bên có hàng đại lý mới phát sinh đến kỳ này (Mục III = Mục II + cột 6 của Mục I).

(11) Ghi số tiền bên có hàng đại lý phải thanh toán với bên bán hàng đại lý về số thuế nộp hộ, tiền hoa hồng, chi phí khác, ...(nếu có).

(12) Ghi số tiền bên bán hàng đại lý thanh toán cho bên có hàng đại lý kỳ này (ghi rõ số tiền mặt và tiền séc).

(13) Ghi số tiền bên bán hàng đại lý còn nợ bên có hàng đại lý đến thời điểm thanh toán (Mục VI = Mục III - Mục IV - Mục V).

Bảng thanh toán hàng đại lý ký gửi theo Thông tư 200? (Hình ảnh từ Internet)

Cơ sở kinh doanh có doanh thu hoa hồng được hưởng từ hoạt động đại lý có phải nộp thuế GTGT không?

Căn cứ theo khoản 7 Điều 5 Thông tư 219/2013/TT-BTC (được bổ sung bởi khoản 1 Điều 3 Thông tư 119/2014/TT-BTC và Điều 1 Thông tư 193/2015/TT-BTC) có quy định về các trường hợp không phải kê khai, tính nộp thuế GTGT như sau:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

...

7. Các trường hợp khác:

Cơ sở kinh doanh không phải kê khai, nộp thuế trong các trường hợp sau:

...

đ) Doanh thu hàng hóa, dịch vụ nhận bán đại lý và doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của bên giao đại lý hưởng hoa hồng của dịch vụ: bưu chính, viễn thông, bán vé xổ số, vé máy bay, ô tô, tàu hoả, tàu thủy; đại lý vận tải quốc tế; đại lý của các dịch vụ ngành hàng không, hàng hải mà được áp dụng thuế suất thuế GTGT 0%; đại lý bán bảo hiểm.

e) Doanh thu hàng hóa, dịch vụ và doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT

...

Ngoài ra, theo Công văn 70307/CTHN-TTHT năm 2023 Cục thuế TP Hà Nội có hướng dẫn về việc kê khai, nộp thuế GTGT như sau:

Trường hợp Công ty có doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của bên giao đại lý hưởng hoa hồng của dịch vụ: bưu chính, viễn thông, thì thuộc trường hợp không phải kê khai, nộp thuế theo quy định tại Khoản 7 Điều 5 Thông tư số 219/2013/TT-BTC.

Như vậy, nếu cơ sở kinh doanh có doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của bên giao đại lý hưởng hoa hồng của dịch vụ bưu chính, viễn thông thì không phải nộp thuế GTGT.

Từ 01/07/2025, thời điểm xác định thuế GTGT đối với dịch vụ là khi nào?

Căn cứ theo khoản 1 Điều 8 Luật Thuế giá trị gia tăng 2024 có quy định về thời điểm xác định thuế GTGT như sau:

Thời điểm xác định thuế giá trị gia tăng

1. Thời điểm xác định thuế giá trị gia tăng được quy định như sau:

a) Đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua hoặc thời điểm lập hóa đơn, không phân biệt đã thu được tiền hay chưa thu được tiền;

b) Đối với dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

...

Như vậy, thời điểm xác định thuế GTGT đối với dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.