Bảng giá đất Hà Nội 2024 mới nhất như thế nào? Hiện nay ai phải nộp thuế sử dụng đất?

Bảng giá đất Hà Nội 2024 mới nhất như thế nào?

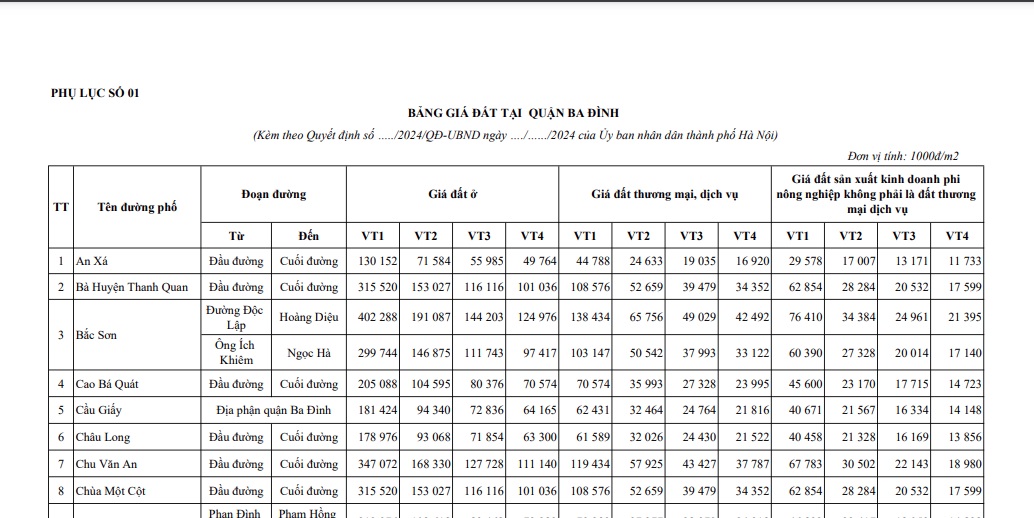

UBND TP Hà Nội vừa ban hành Quyết định 71/2024/QĐ-UBND sửa đổi Quyết định 30/2019/QĐ-UBND quy định về Bảng giá đất trên địa bàn Thành phố Hà Nội áp dụng từ ngày 01/01/2020 đến ngày 31/12/2024.

Theo đó, Bảng giá đất Hà Nội 2024 mới nhất điều chỉnh theo Quyết định 71/2024/QĐ-UBND cụ thể như sau:

Bảng giá đất Hà Nội 2024 mới nhất...Tải về

Ngoài ra, các điểm mới ở Quyết định 71/2024/QĐ-UBND sửa đổi Quyết định 30/2019/QĐ-UBND quy định về Bảng giá đất trên địa bàn Thành phố Hà Nội là việc bổ sung và sửa đổi các quy định liên quan đến nguyên tắc xác định vị trí đất, giá đất theo chiều sâu thửa đất và mức giá giảm dần theo khoảng cách. Cụ thể như sau:

(1) Sửa đổi nguyên tắc xác định vị trí đất phi nông nghiệp như sau:

Tại khoản 4 Điều 1 Quyết định 71/2024/QĐ-UBND sửa đổi mục 2.1 khoản 2 Điều 3 Quy định ban hành kèm theo Quyết định 30/2019/QĐ-UBND về nguyên tắc xác định vị trí đất như sau:

- Vị trí 1: áp dụng đối với thửa đất có ít nhất một cạnh (mặt) giáp với đường (phố) có tên trong bảng giá ban hành kèm theo Quyết định này;

- Vị trí 2: áp dụng đối với thửa đất có ít nhất một cạnh (mặt) giáp với ngõ, ngách, hẻm (sau đây gọi chung là ngõ) có mặt cắt ngõ nhỏ nhất (tính từ chỉ giới hè đường (phố) có tên trong bảng giá đất tới mốc giới đầu tiên của thửa đất tiếp giáp với ngõ) từ 3,5 m trở lên.

- Vị trí 3: áp dụng đối với thửa đất có ít nhất một cạnh (mặt) giáp với ngõ có mặt cắt ngõ nhỏ nhất (tính từ chỉ giới hè đường (phố) có tên trong bảng giá đất tới mốc giới đầu tiên của thửa đất tiếp giáp với ngõ) từ 2 m đến dưới 3,5 m.

- Vị trí 4: áp dụng đối với thửa đất có ít nhất một cạnh (mặt) giáp với ngõ có mặt cắt ngõ nhỏ nhất (tính từ chỉ giới hè đường (phố) có tên trong bảng giá đất tới mốc giới đầu tiên của thửa đất tiếp giáp với ngõ) dưới 2m.

(2) Sửa đổi quy định về giá đất ở, đất thương mại, dịch vụ và đất sản xuất kinh doanh phi nông nghiệp không phải là đất thương mại, dịch vụ tại nông thôn (gồm khu vực giáp ranh đô thị, khu vực ven trục đường giao thông chính và các xã nông thôn) như sau:

Tại khoản 8 Điều 1, khoản 9 Điều 1 sửa đổi Quyết định 71/2024/QĐ-UBND đã sửa đổi khoản 3, Điều 6; khoản 6, Điều 6 Quyết định 30/2019/QĐ-UBND quy định về giá đất ở, đất thương mại, dịch vụ và đất sản xuất kinh doanh phi nông nghiệp không phải là đất thương mại, dịch vụ tại nông thôn (gồm khu vực giáp ranh đô thị, khu vực ven trục đường giao thông chính và các xã nông thôn) như sau:

- Giá đất ở, đất thương mại, dịch vụ và đất sản xuất kinh doanh phi nông nghiệp không phải là đất thương mại, dịch vụ tại nông thôn được quy định theo từng xã tại mục 4 - Phụ lục số 13, 14, 15, 21, 23, 24, 25, 26, 30 Quyết định 30/2019/QĐ-UBND áp dụng cho khu vực dân cư thuộc địa bàn các xã nằm ngoài phạm vi 200m của các tuyến đường phố có tên quy định tại mục 3 - Phụ lục số 14 đến Phụ lục số 30 Quyết định 30/2019/QĐ-UBND.

- Các trường hợp được Nhà nước giao đất, cho thuê đất tại các khu dân cư nông thôn: sản xuất kinh doanh, cụm công nghiệp, khu công nghiệp, khu đô thị mới, khu đấu giá, khu tái định cư đã được kết nối với đường có tên trong Bảng giá thì căn cứ vào đường hiện trạng để áp dụng giá đất theo 4 vị trí của đường, phố gần nhất có tên trong Bảng giá và không được áp dụng giá đất khu dân cư nông thôn quy định tại mục 4 - Phụ lục số 13, 14, 15, 21, 23, 24, 25, 26, 30 Quyết định 30/2019/QĐ-UBND.

Bảng giá đất Hà Nội 2024 mới nhất như thế nào? (Hình ảnh từ Internet)

Hiện nay ai phải nộp thuế sử dụng đất?

Thuế sử dụng đất gồm: Thuế sử dụng đất nông nghiệp và thuế sử dụng đất phi nông nghiệp.

(1) Đối tượng nộp thuế sử dụng đất nông nghiệp

Căn cứ theo Điều 1 Nghị định 74-CP và Điều 1 Luật thuế sử dụng đất nông nghiệp năm 1993 các cá nhân, tổ chức đang sử dụng đất sản xuất nông nghiệp có trách nhiệm nộp thuế sử dụng đất nông nghiệp bao gồm:

+ Các cá nhân, hộ gia đình, hộ tư nhân.

+ Các cá nhân, tổ chức sử dụng đất nông nghiệp nằm trong khu vực dành cho nhu cầu công ích của xã.

+ Các doanh nghiệp hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản bao gồm lâm trường, nông trường, trạm trại, xí nghiệp và các doanh nghiệp khác, đơn vị sự nghiệp, cơ quan nhà nước, tổ chức xã hội, đơn vị lực lượng vũ trang và các đơn vị khác sử dụng đất để nuôi trồng thủy hải sản, sản xuất nông - lâm nghiệp.

(2) Người nộp thuế sử dụng đất phi nông nghiệp

Căn cứ tại Điều 4 Luật thuế sử dụng đất phi nông nghiệp 2010 thì người nộp thuế sử dụng đất phi nông nghiệp trong các trường hợp cụ thể như sau:

- Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế sử dụng đất phi nông nghiệp nêu trên.

- Trường hợp tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (sau đây gọi chung là Giấy chứng nhận) thì người đang sử dụng đất là người nộp thuế.

- Người nộp thuế trong một số trường hợp cụ thể được quy định như sau:

+ Trường hợp được Nhà nước cho thuê đất để thực hiện dự án đầu tư thì người thuê đất ở là người nộp thuế;

+ Trường hợp người có quyền sử dụng đất cho thuê đất theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng. Trường hợp trong hợp đồng không có thỏa thuận về người nộp thuế thì người có quyền sử dụng đất là người nộp thuế;

+ Trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp thì trước khi tranh chấp được giải quyết, người đang sử dụng đất là người nộp thuế. Việc nộp thuế không phải là căn cứ để giải quyết tranh chấp về quyền sử dụng đất;

+ Trường hợp nhiều người cùng có quyền sử dụng một thửa đất thì người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất đó;

+ Trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới có quyền sử dụng đất thuộc đối tượng chịu thuế nêu trên thì pháp nhân mới là người nộp thuế.

Giá tính thuế sử dụng đất phi nông nghiệp ra sao?

Căn cứ theo Điều 6 Luật Thuế sử dụng đất phi nông nghiệp 2010 như sau, giá tính thuế sử dụng đất phi nông nghiệp được quy định như sau:

(1) Giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá của 1m2 đất.

(2) Diện tích đất tính thuế được quy định như sau:

- Diện tích đất tính thuế là diện tích đất thực tế sử dụng.

Trường hợp có quyền sử dụng nhiều thửa đất ở thì diện tích đất tính thuế là tổng diện tích các thửa đất tính thuế.

Trường hợp được Nhà nước giao đất, cho thuê đất để xây dựng khu công nghiệp thì diện tích đất tính thuế không bao gồm diện tích đất xây dựng kết cấu hạ tầng sử dụng chung;

- Đối với đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng.

Hệ số phân bổ được xác định bằng diện tích đất xây dựng nhà nhiều tầng nhiều hộ ở, nhà chung cư chia cho tổng diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng.

Trường hợp nhà nhiều tầng nhiều hộ ở, nhà chung cư có tầng hầm thì 50% diện tích tầng hầm của các tổ chức, hộ gia đình, cá nhân sử dụng trong tầng hầm được cộng vào diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng để tính hệ số phân bổ;

- Đối với công trình xây dựng dưới mặt đất thì áp dụng hệ số phân bổ bằng 0,5 diện tích đất xây dựng chia cho tổng diện tích công trình của các tổ chức, hộ gia đình, cá nhân sử dụng.

(3) Giá của 01 m2 đất là giá đất theo bảng giá đất tương ứng với mục đích sử dụng và được ổn định theo chu kỳ 05 năm.