Quyết định 2564/QĐ-BCT năm 2013 áp dụng biện pháp tự vệ tạm thời do Bộ trưởng Bộ Công thương ban hành

Quyết định 2564/QĐ-BCT năm 2013 áp dụng biện pháp tự vệ tạm thời do Bộ trưởng Bộ Công thương ban hành

| Số hiệu: | 2564/QĐ-BCT | Loại văn bản: | Quyết định |

| Nơi ban hành: | Bộ Công thương | Người ký: | Vũ Huy Hoàng |

| Ngày ban hành: | 22/04/2013 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật | Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

| Số hiệu: | 2564/QĐ-BCT |

| Loại văn bản: | Quyết định |

| Nơi ban hành: | Bộ Công thương |

| Người ký: | Vũ Huy Hoàng |

| Ngày ban hành: | 22/04/2013 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật |

| Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

|

BỘ CÔNG THƯƠNG |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2564/QĐ-BCT |

Hà Nội, ngày 22 tháng 04 năm 2013 |

ÁP DỤNG BIỆN PHÁP TỰ VỆ TẠM THỜI

BỘ TRƯỞNG BỘ CÔNG THƯƠNG

Căn cứ Pháp lệnh số 42/2002/PL-UBTVQH10 ngày 25 tháng 05 năm 2002 của Ủy ban thường vụ Quốc hội về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam;

Căn cứ Nghị định số 150/2003/NĐ-CP ngày 08 tháng 12 năm 2003 của Chính phủ quy định chi tiết thi hành Pháp lệnh về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam;

Căn cứ Nghị định số 95/2012/NĐ-CP ngày 12 tháng 11 năm 2012 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Công Thương;

Căn cứ Quyết định số 848/QĐ-BCT ngày 05 tháng 02 năm 2012 của Bộ trưởng Bộ Công Thương quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Quản lý cạnh tranh;

Xét đề nghị của Cục trưởng Cục Quản lý cạnh tranh,

QUYẾT ĐỊNH:

Điều 1. Áp dụng biện pháp tự vệ tạm thời đối với mặt hàng dầu thực vật, cụ thể là dầu nành tinh luyện, dầu stearin tinh luyện và dầu olein tinh luyện IV57 với mã HS: 1507.90.90, 1511.90.91, 1511.90.92, 1511.90.99 nhập khẩu vào Việt Nam từ các nước/vùng lãnh thổ khác nhau (mã số vụ việc 12-KN-TVE-01) với nội dung chi tiết nêu trong Thông báo gửi kèm theo Quyết định này.

Điều 2. Trình tự thủ tục áp dụng biện pháp tự vệ tạm thời được thực hiện theo pháp luật về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam.

Điều 3. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký.

Điều 4. Cục trưởng Cục Quản lý cạnh tranh và Thủ trưởng các đơn vị, các bên liên quan chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: |

BỘ TRƯỞNG |

VỀ VIỆC TIẾN HÀNH ÁP DỤNG BIỆN PHÁP TỰ VỆ TẠM THỜI

(Kèm theo Quyết

định số 2564/QĐ-BCT ngày 22 tháng 4 năm 2013 của Bộ trưởng Bộ Công Thương)

Theo quy định của Pháp lệnh số 42/2002/PL-UBTVQH10 ngày 25 tháng 5 năm 2002 của Ủy ban thường vụ Quốc hội về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam và Nghị định 150/2003/NĐ-CP ngày 08 tháng 12 năm 2003 quy định chi tiết thi hành Pháp lệnh về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam, Bộ Công Thương thông báo nội dung chi tiết về việc tiến hành áp dụng biện pháp tự vệ tạm thời đối với mặt hàng dầu thực vật cụ thể là dầu nành tinh luyện, dầu stearin tinh luyện và dầu olein tinh luyện với các mã HS: 1507.90.90, 1511.90.91, 1511.90.92, 1511.90.99 nhập khẩu vào Việt Nam như sau:

Ngày 26 tháng 12 năm 2012, Bộ Công Thương đã ban hành Quyết định số 7968/QĐ-BCT về việc tiến hành điều tra áp dụng biện pháp tự vệ đối với mặt hàng dầu thực vật tinh luyện (sau đây gọi là "hàng hóa thuộc đối tượng điều tra"), nhập khẩu từ nhiều nước khác nhau.

2. Hàng hóa nhập khẩu thuộc đối tượng điều tra

Hàng hóa thuộc đối tượng điều tra là sản phẩm dầu nành tinh luyện và dầu cọ tinh luyện (bao gồm dầu Olein tinh luyện IV57 và dầu Stearin tinh luyện).

a) Đặc tính kỹ thuật

- Dầu nành tinh luyện: chất lỏng đồng nhất, màu vàng sáng, trong suốt, không mùi hay có mùi đặc trưng của dầu nành tinh luyện.

- Dầu cọ tinh luyện: dầu ở trạng thái nửa lỏng, nửa rắn ở điều kiện thường, màu vàng sáng, không mùi hay có mùi nên có mùi đặc trưng của dầu cọ tinh luyện, gồm 2 dòng sản phẩm sai:

+ Dầu cọ Olein tinh luyện: dầu ở trạng thái lỏng ở điều kiện thường, đôi khi có những hạt dầu kết tinh nhưng trở nên trong suốt khi làm nóng nhẹ, màu vàng hoặc vàng sáng, không mùi hay có mùi đặc trưng của dầu cọ tinh luyện;

+ Dầu cọ Stearin tinh: dầu ở trạng thái rắn ở điều kiện thường, màu trắng đục, không mùi hoặc có mùi đặc trưng của dầu cọ tinh luyện.

b) Tính năng sử dụng

- Dầu nành tinh luyện: sản phẩm để ăn trực tiếp, trộn salad, làm sốt mayonnaise, chiên, xào và các món nấu.

- Dầu cọ tinh luyện: dầu tinh luyện để tách phân đoạn thành dầu Olein tinh luyện và Stearin tinh luyện, hoặc dùng trong công nghiệp chế biến thực phẩm để sản xuất margarine, dầu ghee hoặc các sản phẩm khác, có thể dùng để chiên, nấu.

+ Dầu Olein tinh luyện: thuộc loại dầu cooking, có thể ăn trực tiếp, chiên xào, các món nấu hoặc dùng trong công nghiệp chế biến thực phẩm;

+ Dầu Stearin tinh luyện: dùng để sản xuất shortening, dùng trong công nghiệp bánh kẹo, mỳ ăn liền.

c) Phân loại hải quan

|

Phân nhóm thuế |

Mô tả |

Đơn vị tính |

Mức thuế hải quan |

|

1507.90.90 |

Dầu đậu tương và các phân đoạn cả dầu đậu tương đã tinh chế nhưng không thay đổi về mặt hóa học |

Kg |

- ATIGA: 0% - ACFTA: 15% - AKFTA: 15% - MFN: 15% - Chung: 22.5% |

|

Loại khác |

|||

|

1511.90.91 |

Dầu cọ và các phân đoạn thể rắn đã tinh chế |

Kg |

- ATIGA: 0% - ACFTA: 12.5% - AKFTA: 0% - MFN: 25% - Chung: 37.5% |

|

1511.90.92 |

Loại khác dầu cọ và các phân đoạn của dầu cọ đã tinh chế, đóng gói với trọng lượng tịnh không quá 20 kg |

Kg |

- ATIGA: 0% - ACFTA: 12.5% - AKFTA: 0% - MFN: 25% - Chung: 37.5% |

|

1511.90.99 |

Dầu cọ và các phân đoạn của dầu cọ đã tinh chế nhưng không thay đổi về mặt hóa học |

Kg |

- ATIGA: 0% - ACFTA: 12.5% - AKFTA: 0% - MFN: 25% - Chung: 37.5% |

|

Loại khác |

3. Hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp trong nước

Hàng hóa tương tự sản xuất trong nước là dầu nành tinh luyện và dầu cọ tinh luyện (bao gồm dầu Olein tinh luyện IV57 và dầu Stearin tinh luyện), các sản phẩm này có thành phần nguyên vật liệu, tính chất kỹ thuật, phương pháp sản xuất, công dụng và mục đích sử dụng tương đồng với hàng hóa nhập khẩu nêu trên.

4. Tên nước hoặc các nước xuất xứ của hàng hoá áp dụng biện pháp tự vệ tạm thời

Biện pháp tự vệ tạm thời được áp dụng đối với hàng hóa của tất cả các nước bị điều tra, ngoại trừ các nước được loại trừ khỏi vụ việc điều tra theo quy về lượng nhập khẩu không đáng kể (negligible) (Điều 13 của Nghị định 150/2003/NĐ-CP ngày 08 tháng 12 năm 2003 quy định chi tiết thi hành Pháp lệnh về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam) (Xem danh sách các nước bị loại trừ khỏi điều tra trong Phụ lục dưới đây).

5. Mức tăng thuế nhập khẩu khi áp dụng biện pháp tự vệ tạm thời

Bộ Công Thương sẽ áp dụng biện pháp tự vệ tạm thời dưới dạng thuế nhập khẩu với mức 5% đối với hàng hóa thuộc đối tượng điều tra nhập khẩu vào lãnh thổ Việt Nam.

6. Thời gian biện pháp tự vệ tạm thời có hiệu lực

Biện pháp tự vệ tạm thời sẽ có hiệu lực sau 15 ngày kể từ ngày thông báo Quyết định của Bộ Công Thương.

7. Thời hạn áp dụng biện pháp tự vệ tạm thời

Biện pháp tạm thời sẽ được áp dụng trong khoảng thời gian không vượt quá 200 ngày kể từ ngày biện pháp có hiệu lực.

8. Cơ sở áp dụng biện pháp tự vệ tạm thời

a) Kết luận sơ bộ cho thấy hàng hóa nhập khẩu gia tăng đã gây ra hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất nội địa

Trong giai đoạn từ năm 2009 đến 2012, lượng hàng hóa thuộc đối tượng điều tra có sự gia tăng cả về tương đối và tuyệt đối. Về mặt tuyệt đối, năm 2010 lượng nhập khẩu hàng hóa thuộc đối tượng điều tra tăng 16,71% so với năm 2009, tiếp tục gia tăng 23,95% trong năm 2011 và tới năm 2012 gia tăng đáng kể 45,83%. Về mặt tương đối, trong hai năm 2010 và 2011 lượng nhập khẩu tăng lần lượt 18,82% và 8,70% và tăng mạnh trong năm 2012, tăng 57,61%.

Sự gia tăng của hàng nhập khẩu nêu trên là nguyên nhân dẫn tới thiệt hại nghiêm trọng cho ngành sản xuất dầu thực vật nội địa của Việt Nam. Cụ thể:

- Thị phần: trong giai đoạn từ 2009 - 2012, thị phần của ngành sản xuất trong nước suy giảm từ 37% xuống còn 22% qua các năm. Sự suy giảm này tương ứng với sự gia tăng thị phần của hàng nhập khẩu (từ 33% lên đến 51%) trong cùng kỳ. Đặc biệt trong năm 2012, thị phần của hàng nhập khẩu tăng gần gấp 3 thị phần của ngành sản xuất trong nước.

- Sản lượng: sự sụt giảm của sản lượng được thể hiện rõ rệt trong năm 2012, giảm khoảng 30% so với 2011 và là mức thấp nhất trong giai đoạn 2009 - 2012.

- Công suất: mặc dù công suất thiết kế của toàn ngành vẫn tăng đều qua các năm với mục tiêu đáp ứng nhu cầu tiêu thụ trên thị trường, tuy nhiên công suất sử dụng lại giảm một cách đáng kể, từ 76% năm 2011 xuống còn 56% năm 2012.

- Doanh thu: trong giai đoạn 2009 - 2011, doanh thu ngành sản xuất trong nước đã có sự tăng trưởng đều. Tuy nhiên, năm 2012 doanh thu đột ngột suy giảm lớn, giảm 32% so với năm 2011.

- Lợi nhuận: tương ứng với xu hướng giảm doanh thu, lợi nhuận đột ngột giảm mạnh trong năm 2012, ngược lại với xu hướng trong giai đoạn 2009 – 2011. Lợi nhuận của ngành sản xuất trong nước năm 2012 giảm 35% so với năm 2011, thậm chí thấp nhất trong giai đoạn 2009 – 2012.

- Giá bán: trong năm 2012, giá bán hàng hóa nhập khẩu có sự suy giảm giảm lớn (giảm 15%) so với năm 2011. Việc giá bán hàng hóa nhập khẩu giảm 15% đã khiến các nhà sản xuất trong nước buộc phải hạ giá bán xuống 9% trong năm 2012 mặc dù đang có xu hướng tăng trong giai đoạn từ 2009 - 2011.

- Đầu tư: trong giai đoạn 2009 – 2012, đầu tư của ngành sản xuất trong nước đối với hàng hóa tương tự cũng có sự suy giảm, thể hiện rõ rệt trong hai năm 2011 và 2012. Cụ thể, năm 2011 đầu tư của toàn ngành giảm gần 20% so với 2010 và năm 2012 tiếp tục giảm thêm 3% so với năm 2011.

- Nhân công: mặc dù trong giai đoạn từ 2009 – 2010, lực lượng lao động sản xuất trực tiếp trong ngành đang duy trì ở mức ổn định thì kể từ năm 2011, lượng lao động đột ngột giảm mạnh: lần lượt giảm 28%, 19% trong các năm 2011, 2012.

- Hàng tồn kho: năm 2012, lượng hàng tồn kho có sự gia tăng đột biến, khoảng 33% và đạt mức cao nhất trong giai đoạn 2009 - 2012 và chiếm 5% tổng lượng sản xuất.

b) Việc chậm áp dụng biện pháp tự vệ tạm thời sẽ gây ra hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước và khó có thể khắc phục được

Như các thông tin đã nêu trong mục trên, hàng hóa nhập khẩu gia tăng đã gây thiệt hại nghiêm trọng đối với ngành sản xuất trong nước. Điều này được thể hiện qua sự sụt giảm thị phần, doanh thu, lợi nhuận, công suất, nhân công và sự gia tăng hàng tồn kho. Đặc biệt, sự sụt giảm này được thể hiện rõ rệt trong năm 2012 và có xu hướng tiếp tục gia tăng trong thời gian tới. Nếu tình hình này tiếp diễn, ngành sản xuất trong nước sẽ không tránh khỏi việc tiếp tục bị mất thị phần khiến doanh thu, lợi nhuận giảm và sản xuất bị đình đốn.

Trước tình hình trên, ngành sản xuất trong nước có nguy cơ phải ngừng sản xuất nếu biện pháp tự vệ tạm thời không được áp dụng nhanh chóng.

9. Thủ tục tiếp theo

Sau khi biện pháp tự vệ tạm thời có hiệu lực, Tổng Cục Hải quan Việt Nam sẽ tiến hành áp dụng mức thuế nhập khẩu 5% đối với hàng hóa bị điều tra từ các nước/vùng lãnh thổ trong phạm vi vụ việc điều tra này, ngoại trừ những nước/vùng lãnh thổ thuộc danh sách loại trừ trong Phụ lục dưới đây.

Thông tin về quyết định áp dụng biện pháp tự vệ tạm thời đối với hàng hóa thuộc đối tượng điều tra có thể truy cập tại trang thông tin điện tử của Bộ Công Thương (http://www.moit.gov.vn) và Cục Quản lý cạnh tranh (http://www.vca.gov.vn hoặc http://www.qlct.gov.vn)

Mọi thông tin liên lạc và bình luận xin gửi về:

Phòng Điều tra vụ kiện phòng vệ thương mại của doanh nghiệp trong nước - Cục Quản lý cạnh tranh – Bộ Công Thương

Địa chỉ: 25 Ngô Quyền, Hoàn Kiếm, Hà Nội, Việt Nam

Điện thoại: (+84 4) 222.05002 (Máy lẻ: 1029) (Chị Mai Quỳnh)

Fax: (+84 4) 222.05003

Email: quynhpm@moit.gov.vn; giangls@moit.gov.vn.

DANH SÁCH CÁC NƯỚC ĐƯỢC LOẠI TRỪ

KHỎI VỤ ĐIỀU TRA

(Mã số vụ việc 12-KN-TVE-01)

|

An-ban-ni |

Grê-na-da |

Pa-ra-guay |

|

An-giê-ri |

Gua-tê-ma-la |

Pêru |

|

Ăng-gô-la |

Guinea |

Phi-líp-pin |

|

An-ti-gua và Ba-bu-da |

Gui-nê-a - Bít-sau |

Phần Lan |

|

Ác-hen-ti-na |

Guy-a-na |

Qua-ta |

|

Ác-me-ni-a |

Hai-i-ti |

Cộng hòa Công-gô |

|

Ai-zắc-bai-zan |

Hôn-đu-rát |

Cộng hòa Yê-men |

|

Ba-rên |

Hung-ga-ry |

Rô-ma-ni-a |

|

Băng-la-đét |

Ấn độ |

Nga |

|

Bác-ba-đốt |

I-rắc |

Ru-an-đa |

|

Bê-la-rút |

Cộng hòa hồi giáo Áp-ga- nít-tăng |

Sa-moa |

|

Bê-lít |

Cộng hòa hồi giáo Iran |

Sao Tô-mê và Prin-cíp |

|

Bê-nin |

Ja-mai-ca |

Ả Rập Sau-đi |

|

Bu-tan |

Gióc-đan |

Sê-nê-gan |

|

Bô-li-vi-a |

Ka-dắc-tan |

Séc-bi-a |

|

Bốt-ni-a và Hê-giơ-gô-vi-a |

Kê-ny-a |

Sây-cheo |

|

Bốt-oan-na |

Ki-ri-ba-ti |

Si-ê-ra Lê-ôn |

|

Bra-xin |

Kô-sô-vô |

Quần đảo Sa-lô-môn |

|

Bru-nây Dê-đu-sa-lam |

Ku-uêt |

Nam Phi |

|

Bulgaria |

Cộng hòa Ky-dít |

Si-ri Lan-ka |

|

Bu-ki-na Fa-sô |

Cộng hòa dân chủ nhân dân Lào |

Xanh Kít và Nê-vít |

|

Bu-run-di |

Lát-vi-a |

Xanh Lu-ci-a |

|

Cam-pu-chia |

Lê-ba-non |

Xanh Vin-cen và Grê-nan-đi |

|

Ca-mơ-run |

Lê-sô-thô |

Su-đăng |

|

Cếp-vớt |

Li-bê-ri-a |

Su-ri-nêm |

|

Cộng hòa Trung Phi |

Li-bi-a |

Soa-di-len |

|

Chát |

Li-thu-a-ni-a |

Cộng hòa Ả Rập Sy-ri-a |

|

Chi-lê |

Ma-đa-gát-ca |

Ta-gi-kít-tăng |

|

Cộng hòa Nhân dân Trung Hoa |

Ma-la-uy |

Tan-da-ni-a |

|

Cô-lôm-bi-a |

Man-đi-vơ |

Thái Lan |

|

Cô-mô-rốt |

Ma-li |

Ba-ha-mát |

|

Cốt-ta Ri-ca |

Mau-ri-ta-ni-a |

Gam-bi-a |

|

Cô- te đờ Ai-voi |

Mau-ri-ti-ớt |

Ti-mô - Lét |

|

Croatia |

Mê-xi-cô |

Tô-gô |

|

Cộng hòa dân chủ Công-gô |

Môn-đô-va |

Tonga |

|

Di-bô-ti |

Mông Cổ |

Tri-no-đát và Tô-ba-gô |

|

Dô-mi-ni-ca |

Mông-tê-nê-grô |

Tu-ni-si-a |

|

Cộng hòa Đô-mi-ni-ca |

Ma-rốc |

Thổ Nhĩ Kỳ |

|

Ê-cu-a-do |

Mô-dăm-bích |

Tu-kơ-me-nít-tăng |

|

Ai Cập |

My-an-ma |

Tu-va-lu |

|

Ê San-va-đo |

Na-mi-bi-a |

U-gan-đa |

|

Ghi-nê Xích đạo |

Nê-pan |

U-krai-na |

|

E-ri-trê-a |

Ni-ca-ra-goa |

Các tiểu vương quốc Ả Rập thống nhất |

|

Ê-thi-ô-pi-a |

Ni-gơ |

U-ru-oay |

|

Phi-gi |

Ni-giê-ri-a |

Uzbekistan |

|

Cộng hòa Macedonia thuộc Nam Tư cũ |

Ô-man |

Van-nua-tu |

|

Ga-bon |

Pa-kít-tăng |

Vê-nê-duê-la |

|

Gióc-gi-a |

Pa-na-ma |

Dam-bi-a |

|

Ga-na |

Pa-pua Niu Ghi-nê |

Dim-ba-buê |

Nguồn: Quỹ tiền tệ quốc tế (IMF) năm 2011

|

BỘ CÔNG THƯƠNG |

|

|

|

Hà Nội, ngày tháng năm 2013 |

MỤC LỤC

MỞ ĐẦU ................................................................................................................

I. CƠ SỞ PHÁP LÝ VÀ THỦ TỤC ĐIỀU TRA .......................................................

1. Cơ sở pháp lý tiến hành điều tra áp dụng biện pháp tự vệ ...............................

2. Thủ tục điều tra.................................................................................................

II. CÁC THÔNG TIN CHUNG VỀ VỤ VIỆC ...........................................................

1. Xác định ngành sản xuất trong nước ................................................................

2. Các nhà sản xuất/xuất khẩu hàng hóa thuộc đối tượng điều tra .......................

3. Các nhà nhập khẩu hàng hóa thuộc đối tượng điều tra ....................................

4. Lượng nhập khẩu không đáng kể (negligible) .................................................

III. QUAN ĐIỂM CỦA CÁC BÊN LIÊN QUAN .......................................................

1. Ngành sản xuất trong nước...............................................................................

2. Các nhà nhập khẩu............................................................................................

3. Quan điểm của các nhà sản xuất/xuất khẩu nước ngoài.................................

4. Quan điểm của các bên liên quan khác ..........................................................

IV. ĐÁNH GIÁ CÁC NỘI DUNG CƠ BẢN CỦA VỤ VIỆC.........................................

1. Xác định hàng hóa thuộc đối tượng điều tra (hàng hóa nhập khẩu và hàng hóa tương tự) .............................................................................................................

2. Xác định sự gia tăng nhập khẩu .....................................................................

4. Kế hoạch điều chỉnh .......................................................................................

5. Xác định mối quan hệ nhân quả .....................................................................

KẾT LUẬN SƠ BỘ................................................................................................

1. Kết luận...........................................................................................................

2. Đề xuất............................................................................................................

PHỤ LỤC 1 ..........................................................................................................

Danh sách các nước đang phát triển ...................................................................

Ngày 30 tháng 11 năm 2012, Cục Quản lý cạnh tranh – Bộ Công Thương (sau đây gọi là “Cơ quan điều tra”) nhận được đơn yêu cầu áp dụng biện pháp tự vệ đối với mặt hàng dầu thực vật tinh luyện nhập khẩu vào Việt bao gồm 03 mặt hàng: dầu nành tinh luyện, dầu Olein tinh luyện và dầu Stearin tinh luyện có mã HS: 1507.90.90, 1511.90.91, 1511.90.92, 1511.90.99 (sau đây gọi là “hàng hóa thuộc đối tượng điều tra”), của Tổng Công ty công nghiệp dầu thực vật Việt Nam (Vocarimex) (sau đây gọi là “Nguyên đơn”). Ngày 04 tháng 12 năm 2012, Cơ quan điều tra đã có công văn số 973/QLCT-PTT xác nhận hồ sơ của Nguyên đơn là hợp lệ theo quy định của pháp luật.

Ngày 26 tháng 12 năm 2012, trên cơ sở các thông tin, dấu hiệu ban đầu của vụ việc và đề xuất của Cơ quan điều tra, Bộ trưởng Bộ Công Thương đã ra quyết định tiến hành điều tra áp dụng biện pháp tự vệ toàn cầu đối với hàng hóa thuộc đối tượng điều tra. Ngày 27 tháng 12 năm 2012, Quyết định điều tra và bản câu hỏi điều tra đã được gửi cho các bên liên quan. Thời hạn trả lời câu hỏi điều tra cho các bên liên quan là ngày 18 tháng 2 năm 2013.

Cơ quan điều tra đã tiến hành nghiên cứu, xem xét toàn bộ thông tin do các bên liên quan cung cấp và xây dựng báo cáo sơ bộ về vụ việc. Báo cáo sơ bộ tập trung vào các nội dung chính: (1) có hay không sự gia tăng đột biến lượng hàng nhập khẩu của hàng hóa thuộc đối tượng điều tra; (2) thiệt hại nghiêm trọng đối với ngành sản xuất hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp ở trong nước; (3) mối quan hệ nhân quả giữa việc gia tăng hàng hóa nhập khẩu và thiệt hại của ngành sản xuất trong nước; (4) các vấn đề khác liên quan đến vụ việc.

I. CƠ SỞ PHÁP LÝ VÀ THỦ TỤC ĐIỀU TRA

1. Cơ sở pháp lý tiến hành điều tra áp dụng biện pháp tự vệ

Cơ sở pháp lý cho việc điều tra, áp dụng biện pháp tự vệ được quy định trong các văn bản pháp luật sau đây:

- Pháp lệnh số 42/2002/PL-UBTVQH ngày 25 tháng 05 năm 2002 của Ủy ban thường vụ Quốc hội về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam;

- Nghị định số 150/2003/NĐ-CP ngày 18 tháng 12 năm 2003 của Chính phủ quy định chi tiết thi hành Pháp lệnh về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam;

- Nghị định 95/2012/NĐ-CP ban hành ngày 12 tháng 11 năm 2012 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Công Thương;

- Quyết định 848/QĐ-BCT ngày 05 tháng 02 năm 2013 của Bộ Công Thương quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Quản lý cạnh tranh;

Ngoài ra quá trình điều tra, áp dụng biện pháp tự vệ cũng tuân thủ các cam kết quốc tế mà Việt Nam đã tham gia hoặc ký kết, gồm có:

- Hiệp định về áp dụng các biện pháp tự vệ của WTO;

- Hiệp định Thương mại hàng hóa ASEAN (ATIGA);

- Các cam kết quốc tế khác.

Theo Điều 5 Nghị định 150/2003/NĐ-CP ngày 18 tháng 12 năm 2003 của Chính phủ quy định chi tiết thi hành Pháp lệnh về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam (“Nghị định 150/2003/NĐ-CP”), Bộ Công Thương là cơ quan chịu trách nhiệm điều tra trước khi quyết định áp dụng hoặc không áp dụng biện pháp tự vệ. Căn cứ quy định tại Quyết định 848/QĐ-BCT, Cục Quản lý cạnh tranh là cơ quan trực tiếp chịu trách nhiệm tiến hành điều tra và kiến nghị Bộ trưởng Bộ Công Thương quyết định áp dụng biện pháp tự vệ.

2.1. Quyết định khởi xướng điều tra:

Theo quy định tại Điều 12 Pháp lệnh số 42/2002/PL-UBTVQH ngày 25 tháng 02 năm 2002 của Ủy ban thường vụ Quốc hội về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam (“Pháp lệnh số 42/2002/PL-UBTVQH”), trong thời hạn 30 ngày sau khi nhận được đơn đầy đủ và hợp lệ, Bộ Công Thương ra quyết định tiến hành điều tra.

2.2. Quyết định áp dụng biện pháp tạm thời:

Theo quy định tại Điều 20, Pháp lệnh 42/2002/PL-UBTVQH, Bộ Công Thương có thể áp dụng biện pháp tự vệ tạm thời trước khi kết thúc điều tra nếu xét thấy việc chậm thi hành biện pháp tự vệ gây ra hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước và thiệt hại đó khó có thể khắc phục về sau.

2.3. Công bố kết quả điều tra:

Sau khi kết thúc điều tra, Bộ Công Thương công bố công khai kết quả điều tra. Thời hạn điều tra là 06 tháng kể từ ngày Bộ Công Thương ra quyết định điều tra. Trong trường hợp cần thiết thời hạn này có thể được gia hạn một lần không quá 02 tháng tiếp theo.

2.4. Quyết định áp dụng biện pháp tự vệ:

Trên cơ sở kết quả điều tra, sau khi tiến hành tham vấn giữa các bên và các bộ ngành liên quan, Bộ Công Thương ra quyết định áp dụng hoặc không áp dụng biện pháp tự vệ.

II. CÁC THÔNG TIN CHUNG VỀ VỤ VIỆC

1. Xác định ngành sản xuất trong nước

Theo quy định của Hiệp định tự vệ và Điều 3, Nghị định 150/2003/NĐ-CP, ngành sản xuất trong nước là toàn bộ các nhà sản xuất hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp trong phạm vi lãnh thổ Việt Nam hoặc đại diện hợp pháp của họ chiếm tỉ lệ ít nhất 50% tổng sản lượng hàng hóa của ngành đó được sản xuất ra ở trong nước.

Căn cứ vào những thông tin mà Cơ quan điều tra có được từ các nhà sản xuất trong nước, số liệu về ngành sản xuất trong nước được thể hiện cụ thể trong bảng dưới đây:

|

Ngành sản xuất trong nước (Tổng sản lượng của các công ty sản xuất dầu thực vật trong nước trong năm trước năm nộp đơn - năm 2011) |

|||

|

Nhà sản xuất |

Lượng sản xuất (%) |

||

|

Ủng hộ việc nộp Hồ sơ |

Phản đối việc nộp Hồ sơ |

Trung lập |

|

|

Nguyên đơn |

38,81 |

0 |

0 |

|

Công ty CP Dầu thực vật Tân Bình |

5,07 |

0 |

0 |

|

Công ty Dầu ăn Golden Hope - Nhà Bè |

12,32 |

0 |

0 |

|

Các nhà sản xuất khác |

0 |

0 |

43,79 |

|

Tổng |

56,21 |

|

43,79 |

Nguồn: Tổng hợp bản trả lời của các nhà sản xuất trong nước

Với việc 2 nhà sản xuất trong nước nêu trên ủng hộ đơn yêu cầu áp dụng biện pháp tự vệ của Nguyên đơn, ngành sản xuất trong nước gồm có Nguyên đơn và các công ty: Công ty Dầu ăn Holden Hope – Nhà Bè, Công ty CP Dầu thực vật Tường An chiếm 56,21% tổng lượng sản xuất hàng hóa tương tự ở trong nước. Tỉ lệ này đáp ứng được yêu cầu về ngành sản xuất trong nước theo quy định tại Điều 3, Nghị định 150/2003/NĐ-CP.

2. Các nhà sản xuất/xuất khẩu hàng hóa thuộc đối tượng điều tra

Cơ quan điều tra đã gửi Thông báo điều tra và các bản câu hỏi điều tra tới các đối tượng liên quan tới vụ việc này ở các nước xuất khẩu. Trong quá trình điều tra sơ bộ vừa qua, Cơ quan điều tra không nhận được bản trả lời câu hỏi của các nhà sản xuất/xuất khẩu hàng hóa thuộc đối tượng điều tra.

3. Các nhà nhập khẩu hàng hóa thuộc đối tượng điều tra

Sau khi có quyết định điều tra và gửi bản câu hỏi điều tra cho các nhà nhập khẩu, Cơ quan điều tra nhận được sự hợp tác và cung cấp thông tin của các doanh nghiệp sau đây:

|

STT |

Tên Doanh nghiệp |

Địa chỉ |

Điện thoại |

|

1 |

Công ty CP VinaCommodities |

Phòng 03 – 11, Tầng 3 khách sạn Sofitel Plaza Hà Nội, Số 1 Thanh Niên, Ba Đình, Hà Nội |

04.39728699 |

|

2 |

Công ty CP Dầu thực vật Tường An |

Số 48/5 Phan Huy Ích, phường 5, quận Tân Bình, thành phố Hồ Chí Minh |

08 39153972 |

|

3 |

Công ty CP ACECOOK Việt Nam |

Lô II-3 Đường số 11, KCN Tân Bình, Quận Tân Phú, TP Hồ Chí Minh |

08 38154064 |

4. Lượng nhập khẩu không đáng kể (negligible)

Trong giai đoạn điều tra, hàng hóa thuộc đối tượng điều tra được nhập khẩu từ 13 nước và vùng lãnh thổ khác nhau vào thị trường Việt Nam. Lượng nhập khẩu chi tiết từ các nguồn nói trên được thể hiện trong bảng dưới đây.

Bảng 1: Nhập khẩu hàng hóa thuộc đối tượng điều tra giai đoạn 2009 – 2012

|

Nguồn nhập khẩu |

2009 |

2010 |

2011 |

2012 |

||||

|

Lượng |

Tỷ lệ |

Lượng |

Tỷ lệ |

Lượng |

Tỷ lệ |

Lượng |

Tỷ lệ |

|

|

Malaysia |

235.346 |

88,66% |

303.020 |

97,04% |

343.781 |

88,39% |

460.717 |

81.26% |

|

Inđônêxia |

29.284 |

11,03% |

9.230 |

2,96% |

45.175 |

11,61% |

106.173 |

18.73% |

|

My-an-ma |

800 |

0.30% |

0 |

0.00% |

0 |

0.00% |

0 |

0% |

|

Đài Loan |

0 |

0.00% |

0 |

0.00% |

0 |

0.00% |

23 |

0.0041% |

|

Sing-ga-po |

19 |

0.01% |

0 |

0.00% |

0 |

0.00% |

2 |

0.0004% |

|

Trung Quốc |

0 |

0.00% |

1 |

0.00% |

0 |

0.00% |

0 |

0% |

|

Hàn Quốc |

0 |

0.00% |

0 |

0.00% |

0 |

0.00% |

14 |

0.0025% |

|

Đức |

0 |

0.00% |

0 |

0.00% |

0 |

0.00% |

1 |

0.0002% |

|

Nhật Bản |

0 |

0.00% |

0 |

0.00% |

0 |

0.00% |

2 |

0.0004% |

|

Thái Lan |

0 |

0.00% |

0 |

0.00% |

0 |

0.00% |

4 |

0.0007% |

|

Tổng |

265.449 |

100,00% |

312.251 |

100,00% |

388.956 |

100.00% |

566.936 |

100.00% |

Nguồn: Tổng hợp từ số liệu từ Hải quan Việt Nam

Căn cứ vào số liệu nhập khẩu của Tổng cục Hải quan trong bảng trên đây, lượng nhập khẩu từ các nước/vùng lãnh thổ sau đây là không đáng kể (negligible): My-an-ma, Trung Quốc, Thái Lan. Các nước nêu trên sẽ được loại trừ khỏi việc áp dụng biện pháp tự vệ cùng với những nước khác được liệt kê tại Phụ lục 1.

III. QUAN ĐIỂM CỦA CÁC BÊN LIÊN QUAN

1.1. Nguyên đơn

Nguyên đơn cho rằng hàng hóa nhập khẩu nước ngoài chiếm lĩnh thị trường nội địa là nguyên nhân dẫn đến lượng bán hàng nội địa và thị phần của ngành sản xuất trong nước thay đổi theo chiều hướng bất lợi một cách đột ngột. Việc áp dụng các biện pháp tự vệ tạm thời và chính thức sẽ loại trừ được các thiệt hại, khó khăn cho Nguyên đơn nói riêng và ngành sản xuất trong nước nói chung, tăng doanh thu, tăng đóng góp ngân sách cho Nhà nước; không gây lãng phí thiệt hại với vốn đầu tư đã sử dụng theo quy hoạch ngành dầu thực vật; tạo công ăn việc làm cho đội ngũ công nhân ngành dầu thực vật; tăng cường công tác vệ sinh an toàn thực phẩm. Ngược lại, việc không áp dụng các biện pháp tự vệ tạm thời và chính thức, Nguyên đơn nói riêng và ngành sản xuất trong nước nói chung sẽ gặp nhiều khó khăn và gánh chịu thiệt hại nghiêm trọng. Nếu tình hình này tiếp tục tiếp diễn, hoạt động sản xuất và kinh doanh của Nguyên đơn và các nhà sản xuất dầu thực vật khác trong nước sẽ bị ngưng trệ và có nguy cơ phá sản.

1.2. Các nhà sản xuất trong nước khác

Các nhà sản xuất trong nước đều ủng hộ việc áp dụng biện pháp tự vệ toàn cầu với sản phẩm bị điều tra với các lý do sau đây: người tiêu dùng Việt nam sẽ được cung cấp những hàng hóa có chất lượng cao, đảm bảo an toàn vệ sinh thực phẩm; hàng hóa được sản xuất tại Việt Nam sẽ gia tăng và có khả năng cạnh tranh so với hàng nhập khẩu; công suất sử dụng máy móc thiết bị sản xuất trong nước và hiệu quả đầu tư trong nước sẽ được nâng cao; đảm bảo công suất sản xuất tại các nhà máy, tạo việc làm ổn định cho người lao động, đảm bảo hiệu quả của các dự án đã đầu tư, góp phần cho ngành sản xuất dầu ăn trong nước phát triển theo đúng quy hoạch của Nhà nước.

Vinacommodities phản đối Bộ Công Thương áp dụng biện pháp tự vệ toàn cầu với các lý do như sau: (i) sự gia tăng hàng hóa thuộc đối tượng điều tra là do nhu cầu tự nhiên đối với dầu thực vật; (ii) hiện nay, Vocarimex cùng các thành viên liên doanh liên kết chiếm hơn 80% thị phần tại Việt Nam và có được lợi thế rất lớn từ sự bảo hộ của nhà nước về các chính sách thuế cũng như phát triển ngành do đó gây ra tình trạng cạnh tranh không lành mạnh tại thị trường dầu thực vật trong nước; (iii) thiệt hại của ngành sản xuất trong nước là do suy thoái của nền kinh tế chung.

3. Quan điểm của các nhà sản xuất/xuất khẩu nước ngoài

Cơ quan điều tra không nhận được các ý kiến phản hồi của các nhà sản xuất/xuất khẩu của nước ngoài trong vụ việc này.

4. Quan điểm của các bên liên quan khác

Cơ quan điều tra cũng đã nhận được ý kiến phản biện của Bộ Công nghiệp và Ngoại thương Ai Cập, Hiệp hội Dầu thực vật Indonesia (GIMNI) và Cục Ngoại thương Thái Lan (DFT) về vụ việc này. Ý kiến của các bên nói trên có thể tóm tắt như sau:

- Liên quan đến vấn đề miễn trừ đối với các nước thành viên đang phát triển, căn cứ theo Điều 9.1 của Hiệp định Tự vệ, các quốc gia như Ai Cập, Thái Lan và Đài Loan cho rằng lượng xuất khẩu của các nước này vào Việt Nam thấp hơn 3% và do đó yêu cầu Việt Nam loại ra khỏi danh sách đối tượng áp dụng biện pháp tự vệ.

- Về vấn đề hàng hóa tương tự (“like products”), Hiệp hội Dầu thực vật Indonesia (GIMNI) cho rằng dầu nành và dậu cọ không được xem là “hàng hóa tương tự” nên đề nghị Việt Nam không nên cộng gộp hai mặt hàng này khi xem xét thiệt hại đối với ngành sản xuất trong nước.

- Về mối quan hệ nhân quả giữa sự gia tăng hàng hóa nhập khẩu và thiệt hại nghiêm trọng của ngành sản xuất trong nước, GIMNI và DFT đều cho rằng ngoài yếu tố tăng trưởng đột biến của hàng hóa nhập khẩu gây thiệt hại nghiêm trọng đối với ngành sản xuất nội địa thì tỷ giá và yếu tố thị trường đã gây nên thiệt hại nghiêm trọng này. Vì vậy, đề nghị Việt Nam xem xét kỹ vấn đề này.

- Căn cứ Điều XXIX, GATT 1994 về nguyên nhân của sự gia tăng hàng hóa nhập khẩu là do “diễn biến không lường trước”, GIMNI đề nghị Việt Nam phân tích rõ hơn vấn đề này đối với sự gia tăng hàng hóa nhập khẩu.

- Cục Ngoại Thương Thái Lan (DFT) cho rằng Việt Nam nên cung cấp số liệu nhập khẩu của tất cả các quốc gia xuất khẩu vào Việt Nam và đề nghị cung cấp số liệu theo từng mặt hàng.

- Đối với vấn đề xem xét yếu tố thiệt hại nghiêm trọng của ngành sản xuất nội địa, DFT cho rằng Nguyên đơn hiện chiếm 90% thị phần dầu thực vật trong nước (trích lời của Tổng giám đốc Vocarimex trên website nội bộ) trong khi trong Hồ sơ, nguyên đơn chỉ ra chiếm 17% thị phần, là chưa phù hợp. Liên quan đến vấn đề đánh giá tác động của giá bán hàng hóa nhập khẩu, DFT cũng đề nghị cơ quan điều tra không nên chỉ sử dụng giá xuất khẩu của Malaysia mà sử dụng các giá của tất cả các nước xuất khẩu.

- DFT cho rằng kế hoạch điều chỉnh sản xuất của Nguyên đơn là yếu tố rất quan trọng để đảm bảo Nguyên đơn có thể cạnh trạnh với hàng hóa nước ngoài sau khi hết hiệu lực áp dụng biện pháp tự vệ. DFT cho rằng kế hoạch điều chỉnh của Nguyên đơn đưa ra chưa rõ ràng và không đủ sức thuyết phục và đề nghị Cơ quan điều tra xem xét vấn đề này.

IV. ĐÁNH GIÁ CÁC NỘI DUNG CƠ BẢN CỦA VỤ VIỆC

1. Xác định hàng hóa thuộc đối tượng điều tra (hàng hóa nhập khẩu và hàng hóa tương tự)

1.1. Tên hàng hóa

Hàng hóa thuộc đối tượng điều tra là sản phẩm dầu nành tinh luyện và dầu cọ tinh luyện.

1.2. Đặc điểm

a) Thành phần nguyên liệu

Thành phần nguyên liệu đầu vào: nguyên liệu dầu nành thô, dầu cọ thô, dầu FO, dầu DO, đất hoạt tính, than hoạt tính, chất bảo quản BHA, chất bảo quản BHT, chất chống đông STS 80, chất chống đông Rikemalt SV65, xút 45%, axit phosphoric, axit citric.

b) Đặc tính kỹ thuật

- Dầu nành tinh luyện: chất lỏng đồng nhất, màu vàng sáng, trong suốt, không mùi hay có mùi đặc trưng của dầu nành tinh luyện.

- Dầu cọ tinh luyện: dầu ở trạng thái nửa lỏng, nửa rắn ở điều kiện thường, màu vàng sáng, không mùi hay có mùi đặc trưng của dầu cọ tinh luyện, gồm 2 dòng sản phẩm sau:

+ Dầu cọ Olein tinh luyện: dầu ở trạng thái lỏng ở điều kiện thường, đôi khi có những hạt dầu kết tinh nhưng trở nên trong suốt khi làm nóng nhẹ, màu vàng hoặc vàng sáng, không mùi hay có mùi đặc trưng của dầu cọ tinh luyện;

+ Dầu cọ Stearin tinh: dầu ở trạng thái rắn ở điều kiện thường, màu trắng đục, không mùi hoặc có mùi đặc trưng của dầu cọ tinh luyện.

1.3. Tiêu chuẩn chất lượng

Sản phẩm dầu thực vật được sản xuất trong nước đáp ứng được tiêu chuẩn kỹ thuật cho sản phẩm dầu thực vật của Việt Nam, TCVN 7597:2007, được Bộ Khoa học và Công nghệ ban hành năm 2007.

1.4. Quy trình sản xuất

- Quy trình tinh luyện dầu thực vật

Tinh luyện dầu thực vật hiện nay chủ yếu có 2 phương pháp: tinh luyện vật lý và tinh luyện hóa học. Tinh luyện nói chung bao gồm các công đoạn chính: trung hòa, tẩy màu và khử mùi.

Tùy theo loại dầu thô và hàm lượng FFA, Gum, Sáp có trong nó… sẽ chọn phương pháp tinh luyện vật lý hay hóa học; tinh luyện vật lý áp dụng cho các loại dầu thô không có gum, sáp và hàm lượng FFA < 3%.

+ Công đoạn trung hòa: chủ yếu làm giảm đáng kể hàm lượng FFA, trước khi qua công đoạn tẩy màu;

+ Tẩy màu: tiếp tục làm giảm FFA và loại bỏ phần lớn các chất tạo màu sậm;

+ Khử mùi: loại bỏ gần như hoàn toàn FFA, chất tạo màu, chất béo bị oxy hóa và ẩm, tạp chất khác.

Dầu thực vật sau khi tinh luyện có thể sử dụng trực tiếp hoàn toàn an toàn, hoặc có thể phối trộn nhiều loại dầu tinh luyện với nhau để sử dụng.

- Quy trình trung hòa

Quy trình trung hòa sẽ loại bỏ phần lớn hàm lượng FFA, Gum, Sáp,… có trong dầu thô dựa trên phản ứng trung hòa. Dầu thô được cho phản ứng với dung dịch H3PO4 để làm cho gum, sáp keo tụ lại. Đồng thời cho phản ứng với NaOH để chuyển FFA thành xà phòng. Sau đó các thành phần keo tụ và xà phòng này sẽ được tách ra khỏi dầu bằng phương pháp ly tâm. Để đảm bảo cho các phản ứng xảy ra có hiệu suất cao cần nâng nhiệt độ của dầu, cũng như đi qua các máy trộn, bồn phản ứng,… Và cuối cùng dầu được rửa lại bằng nước nóng để loại bỏ hoàn toàn xà phòng và các chất keo tụ. Dầu sau khi trung hòa sẽ được đưa sang quy trình tẩy màu tiếp theo.

- Quy trình tẩy màu dầu thực vật

Để cho dầu có màu sáng, bóng cần phải loại bỏ các chất tạo màu hòa tan trong dầu. Dầu trung hòa được trộn với một tỷ lệ nhất định đất hoạt tính, than hoạt tính, hỗn hợp dầu - than - đất được giữ trong tháp tẩy màu trong điều kiện nhiệt độ cao và chân không. Sau thời gian hấp thụ, hỗn hợp được đưa qua 3 lần lọc để lấy ra hoàn toàn than, đất hoạt tính đã hấp thụ chất tạo màu. Than và đất hoạt tính là những chất không hòa tan trong dầu ở bất cứ điều kiện nào. Dầu sau khi tẩy màu sẽ được đưa qua công đoạn khử mùi.

- Quy trình khử mùi dầu thực vật

Quy trình khử mùi sẽ loại bỏ hoàn toàn thành phần FFA tự do, các chất béo bị oxy hóa, các tạp chất nhỏ nhất có sẵn trong dầu hoặc phát sinh trong các công đoạn trước đó, giảm màu. Dầu tẩy màu được đưa vào tháp khử mùi, tại đây dầu được nâng lên đến nhiệt độ 250 - 265 độC, trong điều kiện chân không tuyệt đối. Các chất cần loại bỏ nói trên sẽ hóa hơi và được hệ thống hút chân không hút ra khỏi tháp. Sau thời gian nhất định, đảm bảo loại bỏ hết các chất này dầu sẽ được làm nguội và lọc tinh, lọc bong lại trước khi chuyển vào bồn chứa hoặc chuyển qua quá trình phối trộn và đóng gói.

Dầu thành phẩm tinh luyện có thể được dùng trực tiếp hoặc phối trộn với nhiều loại dầu tinh luyện khác trước khi đóng gói vào bao bì.

1.5. Các ngành công nghiệp liên quan

Dầu ăn thực vật được sử dụng trong tiêu dùng, sản xuất thực phẩm, thức ăn chăn nuôi.

1.6. Mục đích sử dụng

- Dầu nành tinh luyện: sản phẩm để ăn trực tiếp, trộn salad, làm sốt mayonnaise, chiên, xào và các món nấu.

- Dầu cọ tinh luyện: dầu tinh luyện để tách phân đoạn thành dầu Olein tinh luyện và Stearin tinh luyện, hoặc dùng trong công nghiệp chế biến thực phẩm để sản xuất margarine, dầu ghee hoặc các sản phẩm khác, có thể dùng để chiên, nấu.

+ Dầu Olein tinh luyện: thuộc loại dầu cooking, có thể ăn trực tiếp, chiên xào, các món nấu hoặc dùng trong công nghiệp chế biến thực phẩm;

+ Dầu Stearin tinh luyện: dùng để sản xuất shortening[1], dùng trong công nghiệp bánh kẹo, mỳ ăn liền.

1.7. Phân loại hải quan

|

Phân nhóm thuế |

Mô tả |

Đơn vị tính |

Mức thuế hải quan[2] |

|

1507.90.90 |

Dầu đậu tương và các phân đoạn cả dầu đậu tương đã tinh chế nhưng không thay đổi về mặt hóa học Loại khác |

Kg |

- ATIGA: 0% - ACFTA: 15% - AKFTA: 15% - MFN: 15% - Chung: 22.5% |

|

1511.90.91 |

Dầu cọ và các phân đoạn thể rắn đã tinh chế |

Kg |

- ATIGA: 0% - ACFTA: 12.5% - AKFTA: 0% - MFN: 25% - Chung: 37.5% |

|

1511.90.92 |

Loại khác dầu cọ và các phân đoạn của dầu cọ đã tinh chế, đóng gói với trọng lượng tịnh không quá 20 kg |

Kg |

- ATIGA: 0% - ACFTA: 12.5% - AKFTA: 0% - MFN: 25% - Chung: 37.5% |

|

1511.90.99 |

Dầu cọ và các phân đoạn của dầu cọ đã tinh chế nhưng không thay đổi về mặt hóa học Loại khác |

Kg |

- ATIGA: 0% - ACFTA: 12.5% - AKFTA: 0% - MFN: 25% - Chung: 37.5% |

1.8. Nhận xét về hàng hóa thuộc đối tượng điều tra

Sản phẩm dầu nành tinh luyện và dầu cọ tinh luyện do các nhà sản xuất trong nước sản xuất và do nhập khẩu từ nước ngoài đều có những điểm tương đồng về thành phần nguyên vật liệu, tính chất kỹ thuật, phương pháp sản xuất, công dụng và mục đích sử dụng. Do vậy, sản phẩm dầu nành tinh luyện và dầu cọ tinh luyện do các nhà sản xuất trong nước sản xuất và do nhập khẩu từ nước ngoài về cơ bản không có sự khác biệt.

2. Xác định sự gia tăng nhập khẩu

2.1. Sự gia tăng tuyệt đối

Bảng 2: Lượng nhập khẩu hàng hóa thuộc đối tượng điều tra giai đoạn 2009-2012

|

Mặt hàng |

ĐVT |

2009 |

2010 |

2011 |

2012 |

|

Dầu nành tinh luyện |

tấn |

162 |

487 |

172 |

3.876 |

|

Tốc độ tăng/giảm nhập khẩu so với năm trước đó (%) |

% |

- |

200,62 |

-64.68 |

2.153,49 |

|

Dầu cọ tinh luyện |

tấn |

269.492 |

314.230 |

389.932 |

565.020 |

|

Tốc độ tăng/giảm nhập khẩu so với năm trước đó (%) |

% |

- |

16,60 |

24,09 |

44,90 |

|

Tổng lượng nhập khẩu |

tấn |

269.654 |

314.717 |

390.104 |

568.896 |

|

Tốc độ tăng/giảm nhập khẩu so với năm trước đó (%) |

% |

- |

16,71 |

23,95 |

45,83 |

Nguồn: Tổng cục Hải quan Việt Nam

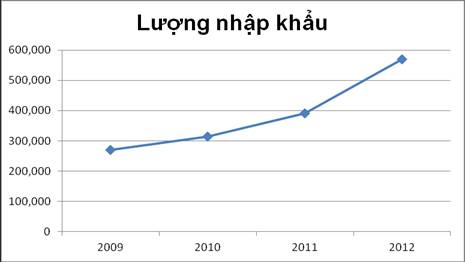

Biểu đồ 1: Hàng hóa thuộc đối tượng điều tra nhập khẩu vào Việt Nam

Nguồn: Tổng cục Hải quan Việt Nam

Theo số liệu từ Tổng cục Hải quan Việt Nam, lượng hàng hóa thuộc đối tượng điều tra có sự gia tăng trong giai đoạn 2009-2012. Năm 2009, lượng nhập khẩu hàng hóa thuộc đối tượng điều tra là 269 nghìn tấn. Năm 2010, lượng nhập khẩu tăng 16,71% đạt 314 nghìn tấn. Lượng nhập khẩu năm 2011 tăng 75 nghìn tấn so với năm 2010, tương đương tăng 23,95%. Năm 2012, lượng nhập khẩu tăng 45,83% so với năm 2011, đạt hơn 568 nghìn tấn. (xem số liệu và đồ thị tại Bảng 2 và Biểu 1).

2.2. Sự gia tăng tương đối

Bảng 3: Gia tăng tương đối của hàng nhập khẩu so với lượng bán hàng nội địa của ngành sản xuất nội địa

|

|

Đơn vị |

2009 |

2010 |

2011 |

2012 |

|

Lượng nhập khẩu |

Tấn |

269.654 |

314.717 |

390.104 |

568.896 |

|

Tỷ lệ tăng/giảm nhập khẩu |

% |

- |

16,71 |

23,95 |

45,83 |

|

Bán hàng nội địa của ngành sản xuất trong nước |

Tấn |

100 |

98 |

113 |

99.5 |

|

Tỷ lệ tăng/giảm lượng bán hàng nội địa của ngành sản xuất trong nước |

% |

- |

-2,11 |

15,25 |

-11,78 |

|

Tỷ lệ tăng tương đối của nhập khẩu |

% |

- |

18,82 |

8,70 |

57,61 |

Nguồn: Tổng hợp từ số liệu của Tổng cục Hải quan Việt Nam, Bản trả lời câu hỏi điều tra của ngành sản xuất nội địa – mã hóa theo Index 100

Số liệu trên cho thấy, lượng nhập khẩu có sự gia tăng tương đối so với sản xuất trong nước trong giai đoạn 2009-2012. Năm 2010, lượng nhập khẩu tăng 16,71% so với năm 2009, trong khi lượng bán hàng nội địa của hàng hóa sản xuất trong nước lại giảm 2,11%. Như vậy, so với mức tăng trưởng của bán hàng nội địa, lượng nhập khẩu có mức tăng tương đối là 18,82%. Xu hướng trong năm 2011 là lượng nhập khẩu tăng 23,95% so với năm trước đó, và lượng bán hàng nội địa cũng tăng 15,25%; nên lượng nhập khẩu tăng tương đối là 8,70%. Đến năm 2012, lượng nhập khẩu tăng mạnh 45,83% so với năm 2011, lượng bán hàng nội địa giảm 11,78%; làm cho lượng nhập khẩu tăng tương đối là 57,61%.

2.3. Giá trị nhập khẩu hàng hóa thuộc đối tượng điều tra

Sự gia tăng nhập khẩu còn có thể nhìn thấy được qua sự gia tăng về kim ngạch nhập khẩu hàng hóa thuộc đối tượng điều tra trong giai đoạn điều tra.

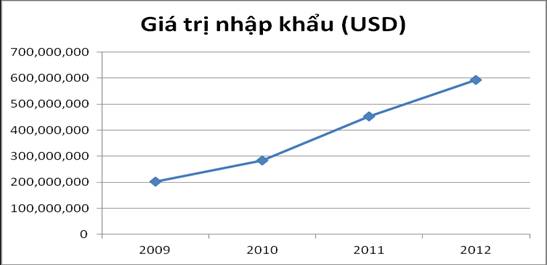

Bảng 4: Giá trị nhập khẩu hàng hóa thuộc đối tượng điều tra giai đoạn 2009-2012

|

Khoản mục |

Đơn vị |

2009 |

2010 |

2011 |

2012 |

|

Lượng nhập khẩu |

Tấn |

269.654 |

314.717 |

390.104 |

568.896 |

|

Giá trị nhập khẩu |

Triệu USD |

202,9 |

284,1 |

453,8 |

592,1 |

Nguồn: Tổng cục Hải quan Việt Nam

Biểu đồ 2: Giá trị nhập khẩu hàng hóa thuộc đối tượng điều tra giai đoạn 2009-2012

Nguồn: Tổng cục Hải quan Việt Nam

2.4. Các biến biến không lường trước được (unforeseen developments)

Theo số liệu cập nhật từ Tổng cục Hải quan Việt Nam, lượng nhập khẩu hàng hóa thuộc đối tượng điều tra giai đoạn 2009-2012 tăng đột biến, cụ thể lượng nhập khẩu của năm 2012 tăng khoảng 46% so với năm 2011 và tăng 75% so với trung bình của giai đoạn 3 năm 2009-2011. Lượng nhập khẩu năm 2012 đạt gần 570 ngàn tấn với giá trị đạt khoảng 592 triệu đô, tăng khoảng 179 ngàn tấn so với năm 2011.

Sự gia tăng lượng nhập khẩu trong năm 2012, trong khi chi phí sản xuất và các yếu tố bán hàng của ngành sản xuất trong nước không có sự thay đổi đáng kể, một phần được cho là do biểu thuế mới được áp dụng của Hiệp định Thương mại hàng hóa ASEAN (ATIGA) có hiệu lực từ ngày 1 tháng 1 năm 2012. Theo đó, biểu thuế dành cho dầu thực vật tinh luyện và thô giảm lần lượt từ 5% và 3% xuống còn 0% đối với hàng hóa xuất khẩu từ các nước ASEAN. Việc dỡ bỏ hàng rào thuế quan đối với mặt hàng dầu thực vật đã tạo điều kiện cho sự gia tăng hàng hóa nhập khẩu vào Việt Nam. Trong điều kiện ngành sản xuất dầu thực vật còn phát triển chậm, việc giảm thuế nhập khẩu xuống còn 0% năm 2012 đã tạo ra một áp lực vượt ngoài sự tính toán của ngành sản xuất trong nước.

Bên cạnh đó, giá hàng hóa nhập khẩu cũng giảm khá đột ngột trong năm 2012, đi ngược với xu hướng tăng giá đều trong giai đoạn 2009-2011. Việc giảm giá bán đột ngột của hàng hóa nhập khẩu có thể được xem là sự thay đổi đáng kể “điều kiện cạnh tranh” của hàng hoá nhập khẩu so với hàng hóa được sản xuất nội địa, làm cho hàng nhập khẩu đã được bán với giá thấp hơn so với hàng hóa được sản xuất nội địa. Việc thay đổi nhanh chóng trong thời gian ngắn của điều kiện cạnh tranh của các nhà sản xuất, xuất khẩu nước ngoài trên thị trường Việt Nam cũng là một yếu tố mà các nhà sản xuất trong nước không lường trước được.

2.5. Nhận xét về sự gia tăng nhập khẩu

Trong giai đoạn điều tra 2009-2012, lượng nhập khẩu hàng hóa thuộc đối tượng điều tra có sự gia tăng đáng kể. Lượng nhập khẩu năm 2012 tăng 110,97% so với lượng nhập khẩu của năm 2009 và tăng 45,83% so với năm 2011. Ngoài ra, tỷ lệ gia tăng tương đối của năm 2012 so với năm 2011 tăng 57,61%.

Cũng trong giai đoạn 2011-2012, cùng với sự gia tăng của lượng nhập khẩu hàng hóa thuộc đối tượng điều tra, lượng bán hàng trong nước bị suy giảm, lượng bán hàng giảm 11,78% trong năm 2012.

3. Xác định thiệt hại đối với ngành sản xuất trong nước

3.1. Thị phần của ngành sản xuất trong nước

Tổng thị phần của hàng hóa thuộc đối tượng điều tra bao gồm: (i) lượng hàng hóa bán ra tại thị trường nội địa của ngành sản xuất trong nước, (ii) lượng hàng nhập khẩu được tiêu thụ tại Việt Nam và (iii) lượng hàng hóa bán ra tại thị trường trong nước của các nhà sản xuất nội địa khác.

Bảng 5: Thị phần của ngành sản xuất trong nước và của hàng hoá nhập khẩu

|

Năm |

Tổng lượng |

Thị phần |

|||

|

Bán hàng nội địa của ngành sản xuất trong nước |

Nhập khẩu |

Tổng lượng tiêu thụ trên thị trường Việt Nam |

Bán hàng nội địa của ngành sản xuất trong nước |

Nhập khẩu |

|

|

2009 |

100 |

100 |

100 |

100 |

100 |

|

2010 |

89 |

117 |

104 |

86 |

112 |

|

2011 |

109 |

145 |

123 |

89 |

115 |

|

2012 |

82 |

211 |

136 |

59 |

155 |

Nguồn: Tổng cục hải quan và Bản trả lời của ngành sản xuất trong nước - Bảng này đã được mã hóa theo Index 100

Số liệu ở bảng trên cho thấy thị phần của ngành sản xuất trong nước suy giảm qua các năm trong giai đoạn từ 2009-2012 từ 100 xuống còn 59. Tương ứng với sự suy giảm thị phần của ngành sản xuất trong nước là sự gia tăng thị phần của nhập khẩu qua các từng năm từ 100 lên đến 155 trong giai đoạn này. Thêm vào đó, sự sụt giảm của thị phần hàng hóa trong nước gần như tương đương với với tỷ lệ gia tăng của thị phần hàng hóa nhập khẩu. Trong năm 2010 và 2011, thị phần hàng nhập khẩu và hàng hóa của ngành sản xuất nội địa giữ ở mức ổn định, lần lượt khoảng 86 và 89. Năm 2009, thậm chí thị phần của hàng nhập khẩu còn thấp hơn so với hàng hóa trong nước, tuy nhiên đến năm 2012, có khoảng cách rõ rệt giữa thị phần của 2 bên, thậm chí thị phần hàng nhập khẩu thậm chí còn gần gấp ba so với hàng hóa của ngành sản xuất (155 so với 59).

3.2. Lượng bán hàng (trong nước và xuất khẩu)

Bảng 6: Lượng bán hàng của ngành sản xuất trong nước

|

|

2009 |

2010 |

2011 |

2012 |

|

Bán hàng trong nước |

100 |

89 |

109 |

82 |

|

Xuất khẩu |

100 |

83 |

102 |

74 |

|

Tổng lượng bán hàng (bao gồm cả xuất khẩu) |

100 |

86 |

105 |

78 |

|

Chênh lệch |

- |

100 |

123 |

90 |

Nguồn: Bản trả lời của ngành sản xuất trong nước - Bảng này đã được mã hóa theo Index 100

Lượng bán hàng trong nước của ngành sản xuất nội địa giảm khá mạnh, khoảng 26% trong năm 2012 sau khi tăng trưởng tương đối trong năm 2011 (23%). Về khối lượng, trong năm 2012, chỉ còn 82 – mức thấp nhất trong 4 năm 2009- 2012.

3.3 Sản lượng và công suất

Bảng 7: Tổng công suất và sản lượng thực tế của ngành sản xuất trong nước

|

Khoản mục |

2009 |

2010 |

2011 |

2012 |

|

Tổng công suất thiết kế |

100 |

137 |

144 |

146 |

|

Sản lượng thực tế |

100 |

91 |

114 |

86 |

|

Công suất sử dụng |

100 |

66 |

79 |

59 |

Nguồn: Bản trả lời câu hỏi của ngành sản xuất trong nước – Bảng này đã được mã hóa Index 100

Công suất sử dụng của ngành suy giảm nghiêm trọng trong năm 2012, chỉ đạt khoảng 59 so với công suất thiết kế. Sản lượng thực tế của ngành sản xuất nội địa đã giảm gần 30 trong năm 2012, giảm khoảng 30% so với 2011 và thấp nhất trong giai đoạn 2009-2012. Điều đáng nói là tổng lượng tiêu thụ không có sự thay đổi trong 2011 và 2012, thị trường cũng không có sự gia nhập của các nhà sản xuất mới, nhưng ngành sản xuất trong nước vẫn phải giảm sản lượng sản xuất.

Bảng 7 cho thấy xu hướng tăng đều về công suất thiết kế để đáp ứng với nhu cầu tiêu thụ hàng hóa thuộc đối tượng điều tra trên thị trường Việt Nam. Tuy nhiên, công suất sử dụng lại giảm một cách đáng kể, đặc biệt giảm từ 79 năm 2011 xuống còn 59 năm 2012.

3.4. Doanh thu

Trong giai đoạn 2009-2011, ngành sản xuất trong nước đã có sự tăng trưởng đều, thể hiện qua việc doanh thu tăng liên tục trong các năm 2009-2011. Đặc biệt trong năm 2011, doanh thu bán hàng nội địa tăng khoảng 74%. Tuy nhiên, năm 2012, doanh thu giảm khoảng 32% so với năm 2011.

Bảng 8: Doanh thu từ bán hàng nội địa và Tổng doanh thu bán hàng hóa thuộc đối tượng điều tra giai đoạn 2009-2012

|

Năm |

Doanh thu bán hàng nội địa (triệu đồng) |

Chênh lệch |

Tổng doanh thu bán hàng (triệu đồng) |

Chênh lệch |

||

|

Tuyệt đối |

Tương đối |

Tuyệt đối |

Tương đối |

|||

|

2009 |

100 |

|

|

100 |

|

|

|

2010 |

118 |

100 |

100 |

121 |

100 |

100 |

|

2011 |

205 |

484 |

411 |

214 |

4299 |

362 |

|

2012 |

136 |

-381 |

-183 |

145 |

-3214 |

-152 |

Nguồn: Tổng hợp số liệu do ngành sản xuất trong nước cung cấp-Bảng này đã được mã hóa theo Index 100

3.5. Hàng tồn kho

Bảng 9: Lượng tồn kho giai đoạn 2009-2012

|

|

2009 |

2010 |

2011 |

2012 |

|

Lượng tồn kho |

100 |

136 |

108 |

145 |

|

Tốc độ tăng/giảm |

- |

100 |

- 56 |

92 |

Nguồn: Bản trả lời câu hỏi của ngành sản xuất trong nước- Bảng này đã được mã hóa theo Index 100

Nhìn vào bảng trên có thể thấy lượng hàng tồn kho năm 2012 tăng một cách đột biến khoảng 33% và đạt mức tồn kho cao nhất trong giai đoạn 2009-2012 đạt 145. Mặc dù năm 2011, lượng hàng tồn kho đã giảm đáng kể chỉ còn hơn 108 tuy nhiên năm 2012, lượng hàng tồn kho tăng thêm khoảng 33%, chiếm 5% tổng lượng sản xuất.

3.6. Lợi nhuận

Bảng 10: Kết quả hoạt động kinh doanh của ngành sản xuất trong nước

|

Chỉ tiêu |

2009 |

2010 |

2011 |

2012 |

|

Lợi nhuận bán hàng |

100 |

6277 |

6987 |

4996 |

|

Lợi nhuận xuất khẩu |

100 |

55 |

56 |

-11 |

|

Lợi nhuận thuần |

100 |

667 |

738 |

482 |

Nguồn: Bảng trả lời của ngành sản xuất trong nước- Bảng này đã được mã hóa theo Index 100

Lợi nhuận bán hàng suy giảm nghiêm trọng khoảng 25% so với năm 2011, và thậm chí còn thấp hơn so với năm 2010. Sự suy giảm hàng về lợi nhuận của hàng hóa thuộc đối tượng điều tra thể hiện rõ nhất qua lợi nhuận xuất khẩu và lợi nhuận thuần của toàn ngành. Ngược lại với xu hướng lợi nhuận đang tăng trong giai đoạn 2009-2011, năm 2012, lợi nhuận của ngành sản xuất trong nước đột ngột suy giảm từ khoảng 738 xuống còn khoảng 482 toàn ngành, thậm chí thấp hơn năm 2010.

3.7. Nhân công

Bảng 11: Tình hình nhân công giai đoạn 2009-2012

|

Năm |

2009 |

2010 |

2011 |

2012 |

|

Lao động trực tiếp |

100 |

99 |

72 |

58 |

|

Tốc độ tăng/giảm |

- |

100 |

2800 |

1900 |

Nguồn: Tổng hợp bản trả lời của ngành sản xuất trong nước- Bảng này đã được mã hóa theo Index 100

Bảng 11 cho thấy, có sự suy giảm đột biến đối với lực lượng lao động sản xuất trực tiếp trong ngành này qua 2 năm 2011-2012, xuống còn 58, giảm hơn 1 nửa so với năm 2010. Áp lực từ hàng hóa nhập khẩu khiến sản lượng giảm, công suất giảm, do đó lực lượng lao động cũng phải giảm theo.

3.8. Đầu tư

Bảng 12: Tình hình đầu tư giai đoạn 2009-2012

|

|

2009 |

2010 |

2011 |

2012 |

|

Đầu tư dành cho hàng hóa thuộc đối tượng điều tra |

100 |

129 |

105 |

102 |

|

Tốc độ tăng/giảm |

- |

100 |

-138 |

262 |

Nguồn: Bản trả lời câu hỏi của ngành sản xuất trong nước- Bảng này đã được mã hóa theo Index 100

Số liệu trong bảng 12 cho thấy có sự suy giảm lớn về đầu tư của ngành sản xuất trong nước trong giai đoạn 2009-2012, trong đó nghiêm trọng hơn là trong hai năm 2011 và 2012. Cụ thể là năm 2011 giảm gần 20% so với 2010 và năm 2012 tiếp tục giảm thêm 3% so với năm 2011.

3.9. Giá bán

Bảng 13: Giá bán của hàng hóa thuộc đối tượng điều tra từ 2009-2012

|

Chỉ tiêu |

2009 |

2010 |

2011 |

2012 |

|

Giá bán trong nước |

100 |

127 |

174 |

158 |

|

Giá nhập khẩu |

- |

- |

100 |

85 |

Nguồn: Tổng hợp từ bản trả lời câu hỏi của ngành sản xuất, Hồ sơ Nguyên đơn – Bảng này đã được mã hóa Index 100

Để đánh giá tác động của giá nhập khẩu đối với giá bán của hàng hóa sản xuất trong nước, Cơ quan điều tra sử dụng công cụ kỹ thuật để đánh giá là ép giá (price depression) để đánh giá.

Bảng 13 cho thấy trong năm 2012, giá bán hàng hóa nhập khẩu đã giảm 15,5% khiến các nhà sản xuất trong nước phải giảm giá bán từ 174 xuống còn 158. Trong điều kiện thương mại không có sự thay đổi lớn trong giai đoạn 2009-2012, giá bán hàng hóa trong nước có xu hướng tăng từ năm 2009 đến 2011, nhưng đã phải giảm trong năm 2012 để có thể cạnh tranh với hàng hóa nhập khẩu.

Theo Hồ sơ Nguyên đơn cung cấp, đứng trước khó khăn, thiệt hại áp lực hàng hóa nhập khẩu, ngành sản xuất trong nước có những kế hoạch, động thái nhằm ứng phó với tình hình cạnh tranh của hàng hóa nhập khẩu. Kế hoạch điều chỉnh được tóm tắt những nội dung cụ thể như sau:

- Thực hiện các chính sách bán hàng hợp lý để kích cầu, củng cố và phát triển các kênh phân phối rộng khắp trên cả nước, chú trọng kênh phân phối hiện đại; tiết kiệm tối đa chi phí bán hàng nhằm giảm áp lực tăng giá bán của hàng hóa sản xuất trong nước.

- Không ngừng nghiên cứu đưa ra thị trường sản phẩm mới, đa dạng hóa các sản phẩm và nâng cao chất lượng để tăng năng lực cạnh tranh của sản phẩm.

- Xúc tiến với các nhà đầu tư lớn về ngành dầu thực vật để hợp tác đầu tư nhằm nâng cao nhu cầu sản xuất đáp ứng với quy hoạch phát triển ngành dầu thực vật đến giai đoạn 2020 và tầm nhìn đến 2025.

- Đầu tư bổ sung thiết bị, cơ sở hạ tầng cho các nhà máy để khai thác tối đa công suất sản xuất hiện có, đầu tư về công nghê, nhằm sử dụng công nghệ tiết kiệm, tăng sức cạnh tranh hàng hóa.

- Nghiên cứu, đưa vào sử dụng công nghệ tiết kiệm nguyên liệu, vật liệu, điện, nước.

- Đổi mới, chấn chỉnh công tác quản lý tài chính, sử dụng nguồn vốn là đòn bẩy để phát triển đảm bảo mục tiêu tăng trưởng giảm thiểu tối đa chi phí quản lý, bán hàng, phát triển ổn định, kinh doanh có hiệu quả.

5. Xác định mối quan hệ nhân quả

Các phân tích, đánh giá trên cơ sở các thông tin, chứng cứ do các bên cung cấp cho thấy có một mối liên hệ khá rõ ràng giữa việc gia tăng nhập khẩu lượng hàng hóa thuộc đối tượng điều tra và thiệt hại nghiêm trọng đối với ngành sản xuất hàng hóa tương tự ở trong nước. Mối quan hệ này biểu hiện trong các điểm sau đây:

5.1 Thị phần

Thị phần của Ngành sản xuất trong nước trên thị trường Việt Nam liên tục giảm trong các năm 2009, 2010, 2011 và 2012 với các chỉ số lần lượt là 37%, 32%, 33% và 22%.

Điều đáng nói là việc giảm thị phần của ngành sản xuất trong nước lại tương ứng với sự tăng lên của thị phần của hàng hóa nhập khẩu trên thị trường Việt Nam lần lượt 33%, 37%, 38% và 51%.

Do đó, có thể nói rằng lượng hàng hóa nhập khẩu là nguyên nhân trực tiếp làm thị phần của ngành sản xuất trong nước giảm trong giai đoạn điều tra.

5.2 Sản xuất, bán hàng và tồn kho

Năm 2012, sản lượng sản xuất của ngành giảm 25%, lượng bán hàng nội địa giảm 26% so với năm 2011. Trong khi công suất của Ngành được thiết kế hoàn toàn có thể đáp ứng được nhu cầu tiêu dùng trong nước, tuy nhiên năm 2012 do lượng tiêu thụ giảm mạnh nên công suất sử dụng của Ngành chỉ đạt 56%.

Tồn kho tăng cao một cách kỷ lục, lượng tồn kho tăng 33% so với năm 2011 và thậm chí gần gấp đôi so với lượng hàng tồn kho năm 2009.

5.3 Doanh thu và lợi nhuận

- Doanh thu bán hàng

Doanh thu bán hàng nội địa của các nhà sản xuất trong nước tăng qua các năm từ 2009 đến 20011, tuy nhiên năm 2009 doanh thu của các nhà sản xuất trong nước giảm 33%. Do chịu tác động của sự gia tăng đột biến mặt hàng dầu thực vật nhập khẩu, hàng hóa nhập khẩu dần chiếm lĩnh thị trường nội địa làm cho lượng tiêu thụ nội địa năm 2012 giảm 26% so với năm 2011.

- Lợi nhuận

Năm 2012, mặc dù công suất dây chuyền đầu tư từ năm 2011 đã đi vào ổn định, chi phí sản xuất của hàng hóa thuộc đối tượng điều tra đã giảm khoảng 9% tuy nhiên do quy mô sản xuất bị thu hẹp, thị phần nội địa giảm cũng như lượng tiêu thụ đều giảm do đó lợi nhuận thuần của ngành sản xuất trong nước đã giảm khoảng 30%. Trước sự gia tăng ồ ạt của hàng hóa nhập khẩu, mở rộng thị phần trong nước, chính sách giảm giá bán, thay đổi điều kiện cạnh tranh đã dẫn đến thiệt hại nghiêm trọng của ngành sản xuất nội địa.

5.4 Lao động

Hiện tại số lượng lao động của các nhà sản xuất trong nước đã có những biến động mạnh mẽ, số lượng lao động trực tiếp sản xuất sản phẩm hàng hóa thuộc đối tượng điều tra ổn định qua các năm 2009, 2010. Tuy nhiên, dấu hiệu suy giảm bắt đầu từ năm 2011, nguyên nhân suy giảm trong năm 2011 có yếu tố khách quan là do ngành sản xuất nội địa đầu tư, nâng cấp dây chuyền tự động trong sản xuất và nhu cầu lao động. Mặc dù, năm 2012, như đã nói ở trên, đầu tư của dây chuyền đã đi vào ổn định nhưng sự suy giảm nhân công vẫn diễn ra, giảm khoảng 19% so vớ năm 2011, bằng khoảng ½ so với 2009, 2010. Trước áp lực nhằm cạnh tranh với hàng hóa nhập khẩu, ngành sản xuất trong nước buộc phải cắt giảm chi phí sản xuất một cách tối đa, trong đó chi phí về nhân công là chủ yếu. Bên cạnh đó, quy mô sản xuất bị thu hẹp do đó nhu cầu về lao động có sự suy giảm là điều tất yếu.

1. Kết luận

Căn cứ trên những thông tin do các bên liên quan cung cấp và các phân tích của các cán bộ điều tra vụ việc này, Cơ quan điều tra sơ bộ đánh giá như sau:

a) Ngành sản xuất trong nước là nguồn cung cấp chính cho thị trường nội địa hàng hóa thuộc đối tượng điều tra trong giai đoạn điều tra từ tháng 1/2012 đến tháng 12/2012.

b) Hàng hóa được sản xuất trong nước là hàng hóa tương tự của hàng hóa nhập khẩu.

c) Khối lượng dầu nành và dầu cọ tinh luyện được nhập khẩu vào Việt Nam tăng, cả về mặt tuyệt đối và tương đối, trong giai đoạn điều tra.

d) Ngành sản xuất trong nước đã chịu thiệt hại như giảm thị phần, lượng bán hàng trong nước, sản lượng, công suất, doanh thu, lợi nhuận, nhân công và gia tăng hàng tồn kho trong năm 2012.

e) Việc gia tăng nhập khẩu là nguyên nhân chính dẫn đến thiệt hại gây ra cho ngành sản xuất trong nước.

f) Việc cắt giảm thuế đối với hàng hoá thuộc đối tượng điều tra về 0% từ đầu năm 2012 theo Hiệp định ATIGA và thay đổi điều kiện cạnh tranh được xem là “diễn biến không lường trước” và là nguyên nhân lý giải sự gia tăng đột biến hàng hóa nhập khẩu vào thị trường Việt Nam.

2. Đề xuất

Các yếu tố để có thể áp dụng biện pháp tự vệ là khá rõ ràng. Cơ quan điều tra kiến nghị áp dụng biện pháp tự vệ tạm thời với mức thuế là 5% (tương đương mức thuế trước khi cắt giảm theo Hiệp định ATIGA) để tạo điều kiện cho các nhà sản xuất trong nước khắc phục được thiệt hại nghiêm trọng do sự gia tăng đột biến của hàng hoá nhập khẩu gây ra.

DANH SÁCH CÁC NƯỚC ĐANG PHÁT TRIỂN

|

An-ban-ni |

Grê-na-da |

Pa-ra-guay |

|

An-giê-ri |

Gua-tê-ma-la |

Pêru |

|

Ăng-gô-la |

Guinea |

Phi-líp-pin |

|

An-ti-gua và Ba-bu-da |

Gui-nê-a - Bít-sau |

Phần Lan |

|

Ác-hen-ti-na |

Guy-a-na |

Qua-ta |

|

Ác-me-ni-a |

Hai-i-ti |

Cộng hòa Công-gô |

|

Ai-zắc-bai-zan |

Hôn-đu-rát |

Cộng hòa Yê-men |

|

Ba-rên |

Hung-ga-ry |

Rô-ma-ni-a |

|

Băng-la-đét |

Ấn độ |

Nga |

|

Bác-ba-đốt |

I-rắc |

Ru-an-đa |

|

Bê-la-rút |

Cộng hòa hồi giáo Áp-ga- nít-tăng |

Sa-moa |

|

Bê-lít |

Cộng hòa hồi giáo Iran |

Sao Tô-mê và Prin-cíp |

|

Bê-nin |

Ja-mai-ca |

Ả Rập Sau-đi |

|

Bu-tan |

Gióc-đan |

Sê-nê-gan |

|

Bô-li-vi-a |

Ka-dắc-tan |

Séc-bi-a |

|

Bốt-ni-a và Hê-giơ-gô-vi-a |

Kê-ny-a |

Sây-cheo |

|

Bốt-oan-na |

Ki-ri-ba-ti |

Si-ê-ra Lê-ôn |

|

Bra-xin |

Kô-sô-vô |

Quần đảo Sa-lô-môn |

|

Bru-nây Dê-đu-sa-lam |

Ku-uêt |

Nam Phi |

|

Bulgaria |

Cộng hòa Ky-dít |

Si-ri Lan-ka |

|

Bu-ki-na Fa-sô |

Cộng hòa dân chủ nhân dân Lào |

Xanh Kít và Nê-vít |

|

Bu-run-di |

Lát-vi-a |

Xanh Lu-ci-a |

|

Cam-pu-chia |

Lê-ba-non |

Xanh Vin-cen và Grê-nan-đi |

|

Ca-mơ-run |

Lê-sô-thô |

Su-đăng |

|

Cếp-vớt |

Li-bê-ri-a |

Su-ri-nêm |

|

Cộng hòa Trung Phi |

Li-bi-a |

Soa-di-len |

|

Chát |

Li-thu-a-ni-a |

Cộng hòa Ả Rập Sy-ri-a |

|

Chi-lê |

Ma-đa-gát-ca |

Ta-gi-kít-tăng |

|

Trung Quốc |

Ma-la-uy |

Tan-da-ni-a |

|

Cô-lôm-bi-a |

Man-đi-vơ |

Thái Lan |

|

Cô-mô-rốt |

Ma-li |

Ba-ha-mát |

|

Cốt-ta Ri-ca |

Mau-ri-ta-ni-a |

Gam-bi-a |

|

Cô- te đờ Ai-voi |

Mau-ri-ti-ớt |

Ti-mô - Lét |

|

Croatia |

Mê-xi-cô |

Tô-gô |

|

Cộng hòa dân chủ Công-gô |

Môn-đô-va |

Tonga |

|

Di-bô-ti |

Mông Cổ |

Tri-no-đát và Tô-ba-gô |

|

Dô-mi-ni-ca |

Mông-tê-nê-grô |

Tu-ni-si-a |

|

Cộng hòa Đô-mi-ni-ca |

Ma-rốc |

Thổ Nhĩ Kỳ |

|

Ê-cu-a-do |

Mô-dăm-bích |

Tu-kơ-me-nít-tăng |

|

Ai Cập |

My-an-ma |

Tu-va-lu |

|

Ê San-va-đo |

Na-mi-bi-a |

U-gan-đa |

|

Ghi-nê Xích đạo |

Nê-pan |

U-krai-na |

|

E-ri-trê-a |

Ni-ca-ra-goa |

Các tiểu vương quốc Ả Rập thống nhất |

|

Ê-thi-ô-pi-a |

Ni-gơ |

U-ru-oay |

|

Phi-gi |

Ni-giê-ri-a |

Uzbekistan |

|

Cộng hòa Macedonia thuộc Nam Tư cũ |

Ô-man |

Van-nua-tu |

|

Ga-bon |

Pa-kít-tăng |

Vê-nê-duê-la |

|

Gióc-gi-a |

Pa-na-ma |

Dam-bi-a |

|

Ga-na |

Pa-pua Niu Ghi-nê |

Dim-ba-buê |

Nguồn: Quỹ tiền tệ quốc tế (IMF) năm 2011

[1] Shortening là nguyên liệu được sử dụng phổ biến trong ngành công nghiệp chế biến thực phẩm. Từ những chiếc bánh ngọt, kẹo dẻo, kem đến gói mỳ tôm… sản xuất công nghiệp đều sử dụng đến shortening vì giá thành rẻ, cấu trúc và trạng thái của thực phẩm đạt được kết quả mong muốn của nhà sản xuất. Hiện nay, shortening cũng được sử dụng rộng rãi tại nhiều gia đình, nó có thể dùng để thay thế bơ, dầu ăn trong nhiều loại bánh, tạo cảm giác mới lạ và gần với “bánh ngoài hàng”. Tác dụng của shortening là làm bở, xốp, mềm và tạo cấu trúc ổn định cho một số loại bánh và còn được dùng làm kem hay nhân bánh. Lượng chất béo trong shortening không hề thua kém bơ, tuy nhiên nó có tác dụng làm tăng cảm giác ngọt khi ăn bánh, thời gian bảo quản dài hơn, rất có ý nghĩa khi sản xuất bánh công nghiệp.

[2] MFN: Thuế suất theo nguyên tắc tối huệ quốc

ATIGA: Thuế suất theo Hiệp định Thương mại hàng hóa ASEAN (ATIGA)

ACFTA: Thuế suất theo Khu vực mậu dịch tự do ASEAN-TRUNG QUỐC

AKFTA: Thuế suất theo Khu vực mậu dịch tự do ASEAN-HÀN QUỐC

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây