Số hóa đơn là gì? Nguyên tắc lập, quản lý và sử dụng hóa đơn

Số hóa đơn là gì? Nguyên tắc lập, quản lý và sử dụng hóa đơn được quy định thế nào? - Vĩnh Khang (Hậu Giang)

- Quy định về cơ sở dữ liệu về hóa đơn điện tử / Các chủ thể tham gia thực hiện quy trình quản lý hóa đơn điện tử / Hóa đơn nước ngoài có phải dịch ra tiếng Việt không?

Mục lục bài viết

Mục lục bài viết

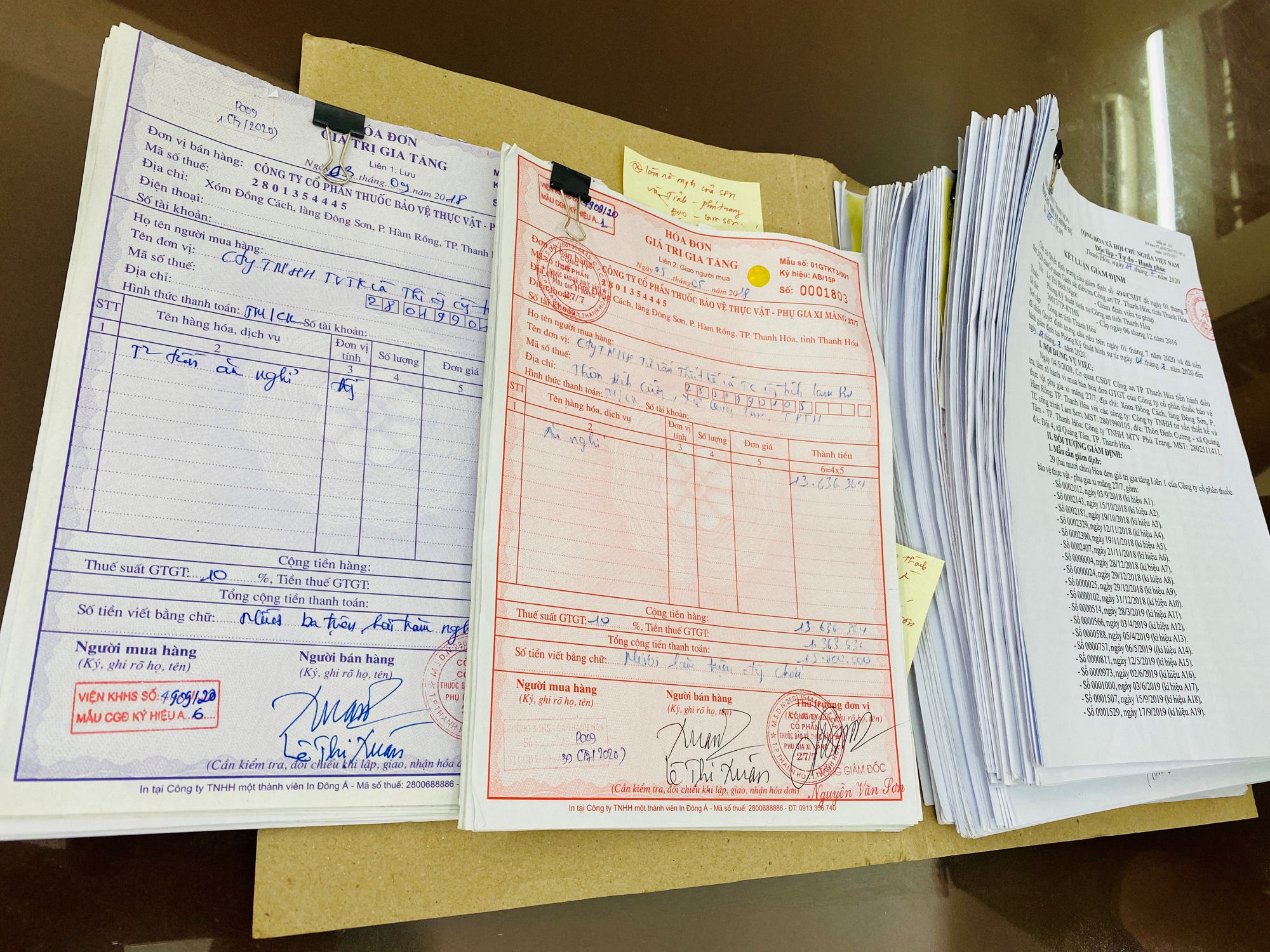

Số hóa đơn là gì? Nguyên tắc lập, quản lý và sử dụng hóa đơn (Hình từ Internet)

Về vấn đề này, LawNet giải đáp như sau:

1. Số hóa đơn là gì?

Theo điểm a khoản 3 Điều 10 Nghị định 123/2020/NĐ-CP thì số hóa đơn là số thứ tự được thể hiện trên hóa đơn khi người bán lập hóa đơn. Số hóa đơn được ghi bằng chữ số Ả-rập có tối đa 8 chữ số, bắt đầu từ số 1 vào ngày 01/01 hoặc ngày bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 99 999 999.

Hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn. Riêng đối với hóa đơn do cơ quan thuế đặt in thì số hóa đơn được in sẵn trên hóa đơn và người mua hóa đơn được sử dụng đến hết kể từ khi mua.

Trường hợp tổ chức kinh doanh có nhiều cơ sở bán hàng hoặc nhiều cơ sở được đồng thời cùng sử dụng một loại hóa đơn điện tử có cùng ký hiệu theo phương thức truy xuất ngẫu nhiên từ một hệ thống lập hóa đơn điện tử thì hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn theo thời điểm người bán ký số, ký điện tử trên hóa đơn.

2. Nguyên tắc lập, quản lý và sử dụng hóa đơn

Nguyên tắc lập, quản lý và sử dụng hóa đơn, chứng từ theo Điều 4 Nghị định 123/2020/NĐ-CP như sau:

- Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất);

Xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định 123/2020/NĐ-CP.

- Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định 123/2020/NĐ-CP.

Trường hợp sử dụng biên lai điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.

- Trước khi sử dụng hóa đơn, biên lai doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh, tổ chức thu thuế, phí, lệ phí phải thực hiện đăng ký sử dụng với cơ quan thuế hoặc thực hiện thông báo phát hành theo quy định tại Điều 15, Điều 34 và khoản 1 Điều 36 Nghị định 123/2020/NĐ-CP.

Đối với hóa đơn, biên lai do cơ quan thuế đặt in, cơ quan thuế thực hiện thông báo phát hành theo khoản 3 Điều 24 và khoản 2 Điều 36 Nghị định 123/2020/NĐ-CP.

- Tổ chức, hộ, cá nhân kinh doanh trong quá trình sử dụng phải báo cáo tình hình sử dụng hóa đơn mua của cơ quan thuế, báo cáo tình hình sử dụng biên lai đặt in, tự in hoặc biên lai mua của cơ quan thuế theo quy định tại Điều 29, Điều 38 Nghị định 123/2020/NĐ-CP.

- Việc đăng ký, quản lý, sử dụng hóa đơn điện tử, chứng từ điện tử phải tuân thủ các quy định của pháp luật về giao dịch điện tử, kế toán, thuế, quản lý thuế và quy định tại Nghị định 123/2020/NĐ-CP.

- Dữ liệu hóa đơn, chứng từ khi bán hàng hóa, cung cấp dịch vụ, dữ liệu chứng từ khi thực hiện các giao dịch nộp thuế, khấu trừ thuế và nộp các khoản thuế, phí, lệ phí là cơ sở dữ liệu để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn, chứng từ cho các tổ chức, cá nhân có liên quan.

- Người bán hàng hóa, cung cấp dịch vụ là doanh nghiệp, tổ chức kinh tế, tổ chức khác được ủy nhiệm cho bên thứ ba lập hóa đơn điện tử cho hoạt động bán hàng hóa, cung cấp dịch vụ. Hóa đơn được ủy nhiệm cho bên thứ ba lập vẫn phải thể hiện tên đơn vị bán là bên ủy nhiệm.

Việc ủy nhiệm phải được xác định bằng văn bản giữa bên ủy nhiệm và bên nhận ủy nhiệm thể hiện đầy đủ các thông tin về hóa đơn ủy nhiệm (mục đích ủy nhiệm; thời hạn ủy nhiệm; phương thức thanh toán hóa đơn ủy nhiệm) và phải thông báo cho cơ quan thuế khi đăng ký sử dụng hóa đơn điện tử.

Trường hợp hóa đơn ủy nhiệm là hóa đơn điện tử không có mã của cơ quan thuế thì bên ủy nhiệm phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế thông qua tổ chức cung cấp dịch vụ. Bộ Tài chính hướng dẫn cụ thể nội dung này.

- Tổ chức thu phí, lệ phí được ủy nhiệm cho bên thứ ba lập biên lai thu phí, lệ phí. Biên lai được ủy nhiệm cho bên thứ ba vẫn ghi tên của tổ chức thu phí, lệ phí là bên ủy nhiệm.

Việc ủy nhiệm phải được xác định bằng văn bản giữa bên ủy nhiệm và bên nhận ủy nhiệm thể hiện đầy đủ các thông tin về biên lai ủy nhiệm (mục đích ủy nhiệm; thời hạn ủy nhiệm; phương thức thanh toán biên lai ủy nhiệm) và phải thông báo cho cơ quan thuế khi thông báo phát hành biên lai.

- Từ khóa:

- Số hóa đơn

- Lịch cấm đường khu vực trung tâm ngày 30/4 tại TPHCM chi tiết?

- Mức thưởng khi bàn giao đất trước thời hạn tại một số địa phương

- Chi tiết 30 điểm bắn pháo hoa tối 30/4/2025 tại TPHCM

- Nông dân có là đối tượng thuê mua nhà ở xã hội không?

- Thời gian thẩm định chương trình, dự án đầu tư công (Nghị định 85/2025)

- Hướng dẫn cách tổng hợp hình phạt trong trường hợp phạm nhiều tội

-

- Rà soát quy định trong lĩnh vực đất đai khi tổ ...

- 21:00, 08/05/2025

-

- Tuân thủ các quy định về đào tạo liên tục, cập ...

- 20:30, 08/05/2025

-

- Triển khai chương trình đào tạo bồi dưỡng 10.000 ...

- 20:00, 08/05/2025

-

- Cung cấp dịch vụ sự nghiệp công của Trung tâm ...

- 18:53, 08/05/2025

-

- Quy chế quản lý nhiệm vụ bảo vệ môi trường sử ...

- 18:25, 08/05/2025