Các hình thức tiếp nhận tiền công đức, tài trợ cho di tích và hoạt động lễ hội

(1).png)

Xin cho tôi hỏi việc tiếp nhận tiền công đức, tài trợ cho di tích và hoạt động lễ hội được thông qua các hình thức nào? - Thành Công (Bình Định)

- Hướng dẫn kiểm tra việc quản lý tiền công đức, tài trợ tại các di tích / Tăng cường công tác quản lý và tổ chức lễ hội

Mục lục bài viết

Mục lục bài viết

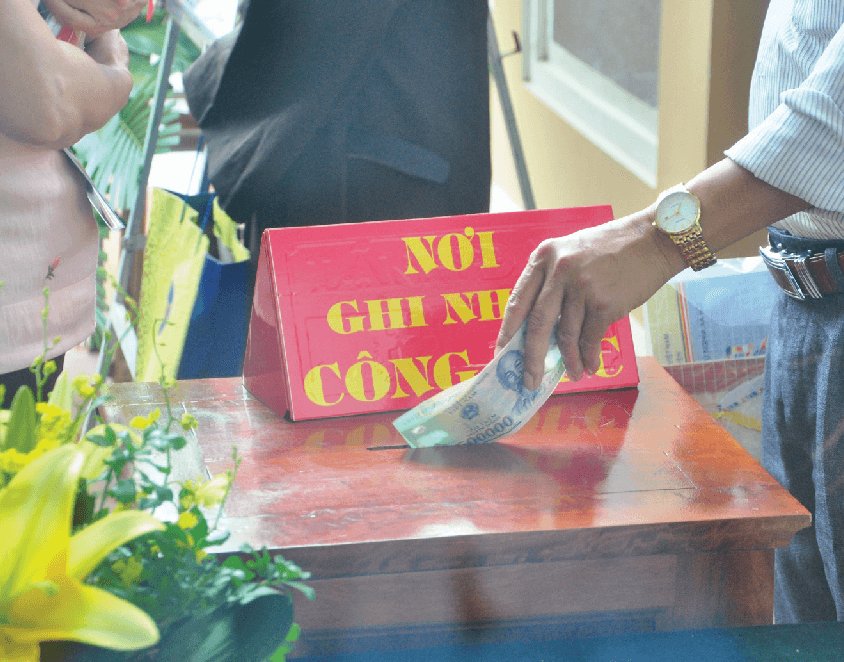

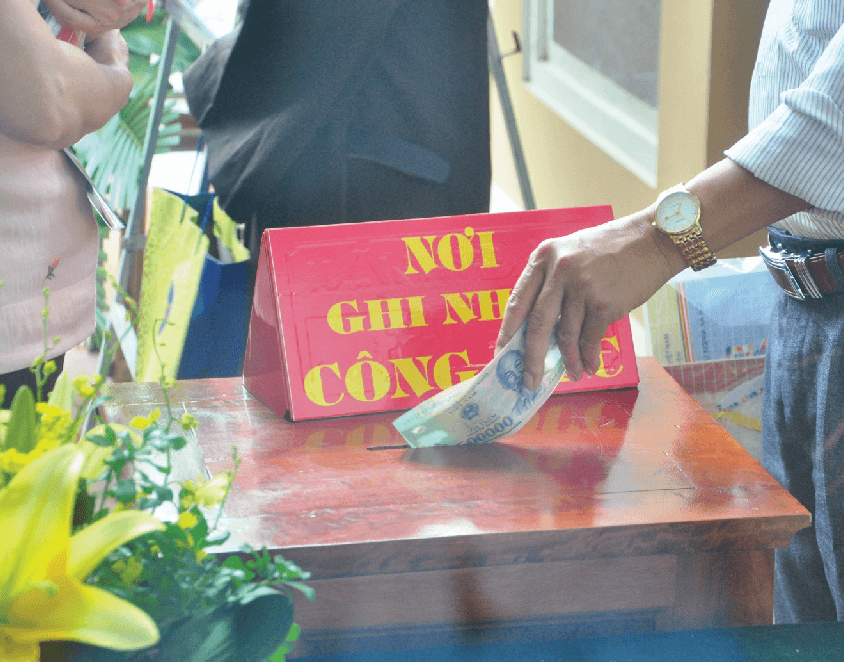

Các hình thức tiếp nhận tiền công đức, tài trợ cho di tích và hoạt động lễ hội (Hình từ Internet)

Về vấn đề này, LawNet giải đáp như sau:

1. Theo nào là tiền công đức, tài trợ cho di tích và hoạt động lễ hội?

Theo khoản 1 Điều 3 Thông tư 04/2023/TT-BTC, tiền công đức, tài trợ cho di tích và hoạt động lễ hội bao gồm các khoản hiến, tặng cho, tài trợ của tổ chức, cá nhân cho việc bảo vệ, phát huy giá trị di tích và hoạt động lễ hội dưới hình thức:

- Bằng tiền (tiền Việt Nam, ngoại tệ) gồm tiền mặt, tiền chuyển khoản;

- Bằng các loại giấy tờ có giá, kim khí quý, đá quý theo quy định của Ngân hàng Nhà nước Việt Nam.

2. Các hình thức tiếp nhận tiền công đức, tài trợ cho di tích và hoạt động lễ hội

Việc tiếp nhận tiền công đức, tài trợ cho di tích và hoạt động lễ hội được thông qua các hình thức sau đây:

(1) Mở tài khoản tiền gửi tại Kho bạc Nhà nước hoặc ngân hàng thương mại để phản ánh việc tiếp nhận, quản lý và sử dụng tiền công đức, tài trợ cho di tích và hoạt động lễ hội theo hình thức chuyển khoản, phương thức thanh toán điện tử.

(2) Tiếp nhận tiền mặt:

Cử người tiếp nhận, mở sổ ghi chép đầy đủ số tiền đã tiếp nhận.

Đối với tiền trong hòm công đức (nếu có), định kỳ hằng ngày hoặc hằng tuần thực hiện kiểm đếm, ghi tổng số tiền tiếp nhận.

Đối với các khoản tiền đặt không đúng nơi quy định, không phù hợp với việc thực hiện nếp sống văn minh tại di tích được thu gom để kiểm đếm hoặc bỏ vào hòm công đức để kiểm đếm chung.

Đối với số tiền mặt tạm thời chưa sử dụng thì gửi vào tài khoản mở tại Kho bạc Nhà nước hoặc ngân hàng thương mại để bảo đảm việc quản lý an toàn, minh bạch các khoản công đức, tài trợ cho di tích và hoạt động lễ hội đã tiếp nhận.

(3) Tiếp nhận giấy tờ có giá: Mở sổ ghi tên giấy tờ có giá, số tiền ghi trên giấy tờ có giá, tổ chức phát hành.

Tổ chức, cá nhân là chủ sở hữu hoặc được giao quản lý, sử dụng di tích chịu trách nhiệm về quản lý và sử dụng giấy tờ có giá, bao gồm thanh toán trước hạn hoặc thanh toán khi đến hạn, tùy theo yêu cầu quản lý và nguyện vọng của tổ chức, cá nhân hiến, tặng cho (nếu có).

(4) Tiếp nhận kim khí quý, đá quý: Mở sổ ghi tên kim khí quý, đá quý và giá trị tương ứng theo tài liệu do tổ chức, cá nhân hiến, tặng cho cung cấp.

Tổ chức, cá nhân là chủ sở hữu hoặc được giao quản lý, sử dụng di tích chịu trách nhiệm về quản lý và sử dụng kim khí quý, đá quý, bao gồm tổ chức bán đấu giá, bán cho ngân hàng thương mại hoặc đưa vào lưu giữ, trưng bày tại di tích, tùy theo yêu cầu quản lý và nguyện vọng của tổ chức, cá nhân hiến, tặng cho (nếu có).

(Điều 9 Thông tư 04/2023/TT-BTC)

3. Nội dung chi cho công tác tổ chức lễ hội, bảo vệ và phát huy giá trị di tích

3.1. Nội dung chi cho công tác tổ chức lễ hội

Theo khoản 1 Điều 7 Thông tư 04/2023/TT-BTC, các nội dung chi cho công tác tổ chức lễ hội tùy thuộc vào từng lễ hội, cụ thể như sau:

- Chi các hoạt động thông tin tuyên truyền, quảng bá về lễ hội;

- Chi phí treo, đặt các bảng, biển chỉ dẫn, trang trí, âm thanh, ánh sáng tạo sức hấp dẫn đối với khách tham gia, nghiên cứu lễ hội;

- Chi phục dựng, trình diễn, biểu diễn và thực hiện nghi lễ truyền thống; chi ứng dụng khoa học, công nghệ trong tổ chức lễ hội;

- Chi tổ chức các hoạt động vui chơi giải trí, văn hóa, văn nghệ, thể thao, hội nghị, hội thảo và các sự kiện giới thiệu về giá trị văn hóa của lễ hội;

- Chi công tác bảo đảm an ninh trật tự, y tế, vệ sinh an toàn thực phẩm, bảo vệ môi trường, phòng chống cháy nổ trong khu vực lễ hội;

- Chi văn phòng phẩm, in ấn, phô tô tài liệu, tiền điện, tiền nước, cước phí điện thoại, cước phí bưu chính, cước phí internet, lễ tân, khánh tiết, tiền sử dụng dịch vụ kỹ thuật, thuê địa điểm, thiết bị, nhân sự phục vụ sự kiện và thuê khác;

- Chi thù lao cho các thành viên của Ban tổ chức lễ hội và những người được Ban tổ chức lễ hội cử tham gia hoạt động lễ hội;

- Chi hương, hoa, lễ vật, đèn nhang; chi hoạt động từ thiện, nhân đạo; các khoản chi khác tùy theo thực tế của từng lễ hội.

3.2. Nội dung chi bảo vệ và phát huy giá trị di tích

Cụ thể tại khoản 1, 2 Điều 15 Thông tư 04/2023/TT-BTC quy định về các nội dung chi bảo vệ và phát huy giá trị di tích như sau:

(1) Các khoản chi thường xuyên bao gồm:

- Chi tiền lương, phụ cấp lương và các khoản đóng góp theo tiền lương cho người làm việc theo chế độ hợp đồng lao động, hợp đồng làm việc tại di tích;

- Chi thù lao cho người được cử trông coi hoặc cử tham gia các hoạt động tại di tích không thuộc đối tượng quy định tại điểm a khoản 1 Điều 15 Thông tư 04/2023/TT-BTC;

- Chi thanh toán dịch vụ công cộng, vật tư văn phòng, thông tin, liên lạc, hội nghị, công tác phí, chi phí nghiệp vụ chuyên môn, lễ tân, khánh tiết, chi phí thuê mướn; chi mua sắm, sửa chữa tài sản phục vụ công tác chuyên môn;

- Các khoản chi khác theo quy định của pháp luật.

(2) Các khoản chi đặc thù bao gồm:

- Chi các hoạt động thông tin tuyên truyền, quảng bá về di tích;

- Chi phí treo, đặt các bảng, biển chỉ dẫn, trang trí, âm thanh, ánh sáng tạo sức hấp dẫn đối với khách tham quan, du lịch, nghiên cứu di tích;

- Chi công tác bảo đảm an ninh trật tự, y tế, vệ sinh an toàn thực phẩm, bảo vệ môi trường, phòng chống cháy nổ, phòng chống thiên tai, dịch bệnh;

- Chi bảo dưỡng, sửa chữa thường xuyên di tích; chi tu bổ, phục hồi di tích (trường hợp chưa được ngân sách nhà nước đầu tư hoặc đầu tư chưa đủ);

- Chi bảo dưỡng, sửa chữa thường xuyên; cải tạo, nâng cấp, xây dựng mới công trình phụ trợ thuộc di tích gồm nhà làm việc, nhà khách, nhà ăn, nhà bếp, nhà vệ sinh, đường nội bộ, đường điện, cấp thoát nước, bãi đỗ xe, tường rào khuôn viên và công trình tương tự khác phù hợp với quy định của pháp luật;

- Chi ứng dụng khoa học công nghệ, công nghệ số nhằm hỗ trợ nâng cao trải nghiệm của khách tham quan, du lịch, nghiên cứu di tích;

- Chi trồng và chăm sóc cây hoa, cây cảnh trong phạm vi địa bàn di tích;

- Chi phí về chuyển giao quyền tài sản theo quy định của pháp luật dân sự; bán đấu giá tài sản; thuê định giá kim khí quý, đá quý; thuê giám định hiện vật được phép mua bán, trao đổi, tặng cho theo quy định của pháp luật;

- Chi hương, hoa, lễ vật, đèn nhang;

- Chi hoạt động từ thiện, nhân đạo;

- Các khoản chi khác tùy theo thực tế của từng loại di tích và chủ thể là chủ sở hữu hoặc được giao quản lý, sử dụng di tích.

- Từ khóa:

- tiền công đức

- hoạt động lễ hội

- Lịch cấm đường khu vực trung tâm ngày 30/4 tại TPHCM chi tiết?

- Mức thưởng khi bàn giao đất trước thời hạn tại một số địa phương

- Chi tiết 30 điểm bắn pháo hoa tối 30/4/2025 tại TPHCM

- Nông dân có là đối tượng thuê mua nhà ở xã hội không?

- Thời gian thẩm định chương trình, dự án đầu tư công (Nghị định 85/2025)

- Hướng dẫn cách tổng hợp hình phạt trong trường hợp phạm nhiều tội

-

- Hướng dẫn phân bổ số tiền công đức đã tiếp nhận ...

- 11:00, 31/08/2024

-

- Bộ Tài chính hướng dẫn việc kiểm tra việc quản ...

- 10:31, 02/11/2023

-

- Thu chi tiền công đức qua hình thức chuyển khoản

- 07:59, 28/01/2023

-

- Rà soát quy định trong lĩnh vực đất đai khi tổ ...

- 21:00, 08/05/2025

-

- Tuân thủ các quy định về đào tạo liên tục, cập ...

- 20:30, 08/05/2025

-

- Triển khai chương trình đào tạo bồi dưỡng 10.000 ...

- 20:00, 08/05/2025

-

- Cung cấp dịch vụ sự nghiệp công của Trung tâm ...

- 18:53, 08/05/2025

-

- Quy chế quản lý nhiệm vụ bảo vệ môi trường sử ...

- 18:25, 08/05/2025