Đây là nội dung đáng chú ý tại Nghị quyết 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh thuế TNCN chính thức có hiệu lực từ 01/7/2020. Theo đó, với mức giảm trừ gia cảnh mới thì người có mức lương dưới 11 triệu đồng sẽ không phải nộp thuế.

Mục lục bài viết

Mục lục bài viết

- Đã có Công văn triển khai Nghị quyết 954 điều chỉnh mức giảm trừ gia cảnh

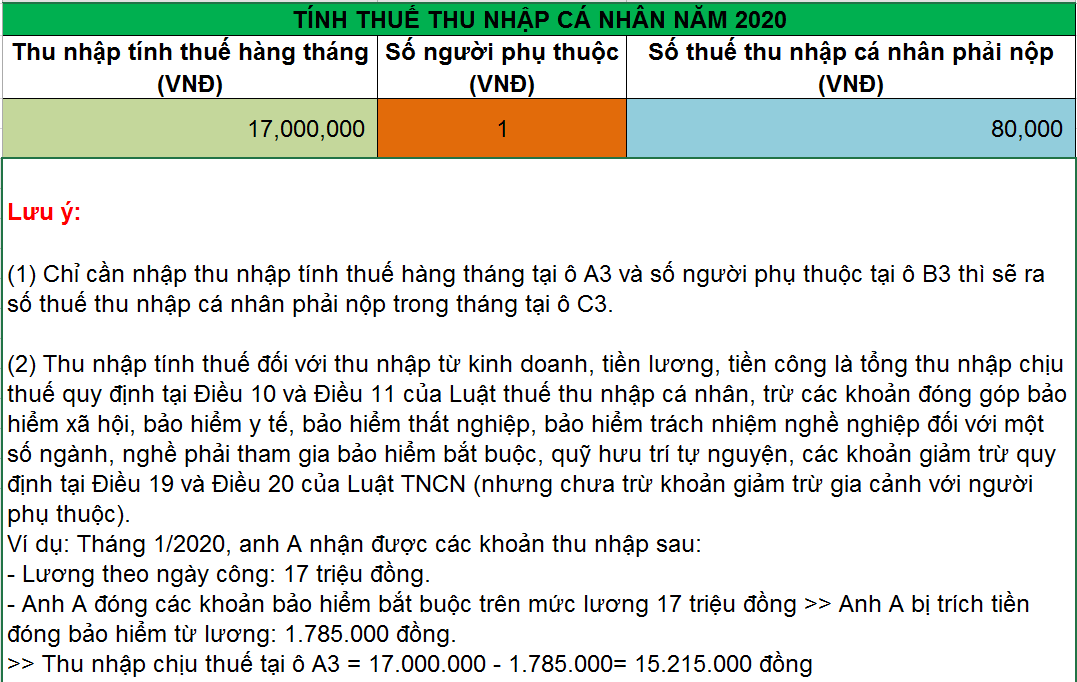

- File Excel tính thuế TNCN theo mức giảm trừ gia cảnh 11 triệu đồng

Từ 01/7/2020, lương dưới 11 triệu đồng sẽ không phải nộp thuế TNCN (Ảnh minh hoạ)

Cụ thể, Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định tăng mức giảm trừ gia cảnh tại Luật Thuế TNCN hiện hành như sau:

- Mức giảm trừ đối với đối tượng nộp thuế: 11 triệu đồng/ tháng (132 triệu đồng/ năm), so với mức cũ là 9 triệu đồng/ tháng (108 triệu đồng/ năm), tăng 2 triệu đồng/ tháng

- Mức giảm trừ đối với mỗi người phụ thuộc: 4,4 triệu đồng/ tháng, so với mức cũ là 3,6 triệu đồng/ tháng, tăng 800.000 đồng/ tháng.

Theo đó, từ ngày 01/7/2020, thu nhập phải nộp thuế được cụ thể theo bảng dưới đây:

|

Mức thu nhập |

Đối tượng |

Thu nhập phải nộp thuế |

|

|

Theo mức giảm trừ cũ |

Theo mức giảm trừ cũ |

||

|

1 |

Không có người phụ thuộc |

Trên 9 triệu đồng/tháng |

Trên 11 triệu đồng/tháng |

|

2 |

Có 1 người phụ thuộc |

Trên 12.6 triệu đồng/tháng |

Trên 15.4 triệu đồng/tháng |

|

3 |

Có 2 người phụ thuộc |

Trên 16.2 triệu đồng/tháng |

Trên 19.8 triệu đồng/tháng |

|

|

Cứ thêm 1 người phụ thuộc sẽ được giảm trừ thêm 3.6 triệu đồng/tháng. |

Cứ thêm 1 người phụ thuộc sẽ được giảm trừ thêm 4.4 triệu đồng/tháng. |

|

Lưu ý: Khoản 2 Điều 2 Nghị quyết 954/2020/UBTVQH14 quy định Nghị quyết này có hiệu lực thi hành từ ngày 01/7/2020 và áp dụng từ kỳ tính thuế năm 2020. Theo đó, từ 01/7/2020, người nào có thu nhập dưới 11 triệu đồng/tháng thì không phải tạm nộp thuế thu nhập cá nhân hàng tháng.

Bên cạnh đó, tại khoản 2 Điều 2 Nghị quyết 954/2020/UBTVQH14 cũng quy định đối với các trường hợp đã tạm nộp thuế theo mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế TNCN số 04/2007/QH12 đã được sửa đổi bổ sung một số điều theo Luật số 26/2012/QH13 (9 triệu đồng/ tháng với đối tượng nộp thuế, 3.6 triệu/ tháng đối với mỗi người phụ thuộc) được xác định lại số thuế TNCN phải nộp theo mức giảm trừ gia cảnh quy định tại Nghị quyết 954/2020/UBTVQH14 khi quyết toán thuế TNCN năm 2020.

Ví dụ: Bà X thu nhập 20 triệu đồng/ tháng và có 1 người phụ thuộc.

- Theo mức giảm trừ cũ:

Phần thu nhập phải nộp thuế là: 20.000.000 – 9.000.000 – 3.600.000 = 7.400.000 (đồng).

Thuế bà X phải nộp là: 7.400.000 * 10% = 740.0000 (đồng).

- Theo mức giảm trừ mới:

Phần thu nhập phải nộp thuế là: 20.000.000 – 11.000.000 – 4.400.000 = 4.600.000 (đồng).

Thuế bà X phải nộp là: 4.600.000 * 5% = 230.0000 (đồng).

Lưu ý rằng trong 6 tháng đầu năm 2020, bà X đã tạm nộp thuế theo mức giảm trừ gia cảnh cũ với số tiền 740.000 đồng/tháng.

Vậy chậm nhất là ngày 30/3/2021 khi quyết toán thuế TNCN năm 2020, bà X sẽ được nhận lại số tiền là: (740.000 – 230.000) * 6 = 3.060.000 (đồng).

Có thể thấy, việc áp dụng mức giảm trừ gia cảnh mới của Nghị quyết 954/2020/UBTVQH14 theo hướng có lợi hơn cho người dân là một điểm tiến bộ trong pháp luật, thay đổi đúng thời điểm và phù hợp với mức thu nhập thực tế của người dân cũng như ngân sách nhà nước.

Lê Vy

- Từ khóa:

- Nghị quyết 954/2020/UBTVQH14