Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi

Bộ Tài chính đã ban hành Thông tư 80/2021/TT-BTC ngày 29/9/2021 hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP.

- Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do / Quản lý thuế với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam

Mục lục bài viết

Mục lục bài viết

Theo đó, các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi bao gồm:

- Hoạt động tìm kiếm , thăm dò, khai thác dầu khí (trừ trường hợp dầu thô, condensate, khí thiên nhiên bán tại thị trường Việt Nam hoặc Chính phủ có quy định khác) gồm: thuế tài nguyên, thuế thu nhập doanh nghiệp, phụ thu đối với phần dầu lãi được chia khi giá dầu thô biến động tăng; tiền lãi dầu, khí nước chủ nhà được chia; tiền hoa hồng chữ ký; tiền hoa hồng phát hiện thương mại dầu, khí; tiền hoa hồng sản xuất; tiền đền bù không thực hiện cam kết tối thiểu;...

- Phí, lệ phí và các khoản thu khác do các cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài thực hiện thu:

- Phí, lệ phí do các cơ quan, tổ chức tại Việt Nam được phép thu phí, lệ phí bằng ngoại tệ:

- Hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam.

Thông tư 80/2021/TT-BTC có hiệu lực từ ngày 01/01/2022.

- Đến năm 2030, kinh tế tư nhân đóng góp khoảng 55 - 58% GDP

- Ban hành Quy chế ứng phó sự cố chất thải

- Bổ sung các biện pháp khắc phục tình trạng mất khả năng thanh toán giao dịch chứng khoán từ 05/5/2025

- Phạm vi thử nghiệm Cơ chế thử nghiệm kiểm soát trong ngân hàng

- Chế độ, chính sách đối với chuyên gia cao cấp từ 15/06/2025

- Thủ tục xét thăng hạng giáo viên trung học phổ thông hạng II

-

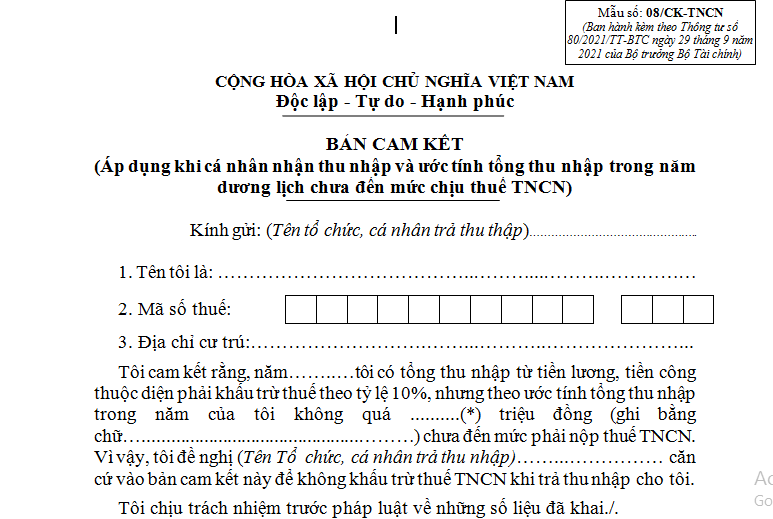

- Mẫu cam kết thuế thu nhập cá nhân mới nhất 2022 ...

- 08:30, 21/12/2021

-

- Hướng dẫn khai thuế và nộp thuế bằng ngoại tệ ...

- 11:46, 23/10/2021

-

- Quản lý thuế với nhà cung cấp nước ngoài không ...

- 11:15, 13/10/2021

-

- Rà soát quy định trong lĩnh vực đất đai khi tổ ...

- 21:00, 08/05/2025

-

- Tuân thủ các quy định về đào tạo liên tục, cập ...

- 20:30, 08/05/2025

-

- Triển khai chương trình đào tạo bồi dưỡng 10.000 ...

- 20:00, 08/05/2025

-

- Cung cấp dịch vụ sự nghiệp công của Trung tâm ...

- 18:53, 08/05/2025

-

- Quy chế quản lý nhiệm vụ bảo vệ môi trường sử ...

- 18:25, 08/05/2025