Hướng dẫn đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế

Gần đây, Thư Ký Luật có nhận được khá nhiều câu hỏi của Quý Khách hàng, Thành viên về việc làm thế nào để đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế? Thư Ký Luật xin giải đáp vấn đề này tại bài viết dưới đây.

Mục lục bài viết

Mục lục bài viết

Theo quy định tại Điều 14 Nghị định 119/2018/NĐ-CP, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế sẽ truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

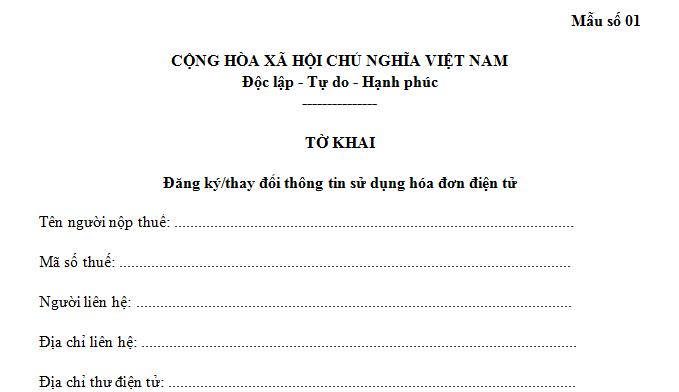

Nội dung thông tin đăng ký sẽ thực hiện theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định 119.

Ảnh chụp một phần Tờ khai

.png) Tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử

Tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử

Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh, cơ quan thuế có trách nhiệm gửi Thông báo cho các đơn vị này về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Theo đó, kể từ thời điểm sử dụng hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng theo quy định.

Trường hợp có thay đổi thông tin đã đăng ký sử dụng hóa đơn điện tử, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi lại cơ quan thuế như đối với trường hợp đăng ký mới.

Cơ quan thuế sẽ tiến hành rà soát doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế không thu tiền và gửi thông báo theo Mẫu số 07 Phụ lục ban hành kèm theo Nghị định 119 nếu thuộc đối tượng chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ về hóa đơn điện tử.

Ngoài ra, cũng theo Nghị định này, cơ quan thuế sẽ ngừng cấp mã hóa đơn điện tử đối với doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh trong các trường hợp sau:

1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế.

2. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký.

3. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh.

4. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế.

- Nguyễn Trinh -

- Rà soát quy định trong lĩnh vực đất đai khi tổ chức chính quyền địa phương 02 cấp

- Tuân thủ các quy định về đào tạo liên tục, cập nhật kiến thức y khoa liên tục cho cán bộ y tế

- Triển khai chương trình đào tạo bồi dưỡng 10.000 giám đốc điều hành (Nghị quyết 68)

- Cung cấp dịch vụ sự nghiệp công của Trung tâm Đổi mới sáng tạo Quốc gia từ 05/05/2025

- Quy chế quản lý nhiệm vụ bảo vệ môi trường sử dụng kinh phí sự nghiệp bảo vệ môi trường của Bộ Xây dựng

- Hướng dẫn kiểm tra, xác định xuất xứ hàng hóa xuất khẩu tại 2025

-

- 07 trường hợp ngừng sử dụng hóa đơn điện tử

- 10:35, 26/10/2022

-

- Thủ tục đăng ký sử dụng hóa đơn điện tử theo quy ...

- 16:45, 22/11/2021

-

- Những lưu ý khi ủy nhiệm lập hóa đơn điện tử từ ...

- 08:30, 19/10/2021

-

- Quyết định 635/QĐ-TCT: Hướng dẫn về thành phần ...

- 10:45, 19/05/2020

-

- Hóa đơn giấy chuyển đổi từ hóa đơn điện tử không ...

- 10:43, 29/02/2020

-

- Rà soát quy định trong lĩnh vực đất đai khi tổ ...

- 21:00, 08/05/2025

-

- Tuân thủ các quy định về đào tạo liên tục, cập ...

- 20:30, 08/05/2025

-

- Triển khai chương trình đào tạo bồi dưỡng 10.000 ...

- 20:00, 08/05/2025

-

- Cung cấp dịch vụ sự nghiệp công của Trung tâm ...

- 18:53, 08/05/2025

-

- Quy chế quản lý nhiệm vụ bảo vệ môi trường sử ...

- 18:25, 08/05/2025