Thông tư 75/2022/TT-BTC: Lệ phí năm 2023 đối với đăng ký thường trú, đăng ký tạm trú, gia hạn tạm trú, tách hộ được quy định như thế nào?

Mức thu lệ phí đăng ký cư trú từ năm 2023 là bao nhiêu?

Ngày 22/12/2022 Bộ Tài chính ban hành Thông tư 75/2022/TT-BTC của Bộ Tài chính về việc quy định mức thu, chế độ thu, nộp và quản lý lệ phí đăng ký cư trú.

Căn cứ tại Điều 5 Thông tư 75/2022/TT-BTC có quy định về mức thu lệ phí đăng ký cư trú được thực hiện theo quy định tại Biểu mức thu lệ phí đăng ký cư trú ban hành kèm theo Thông tư này.

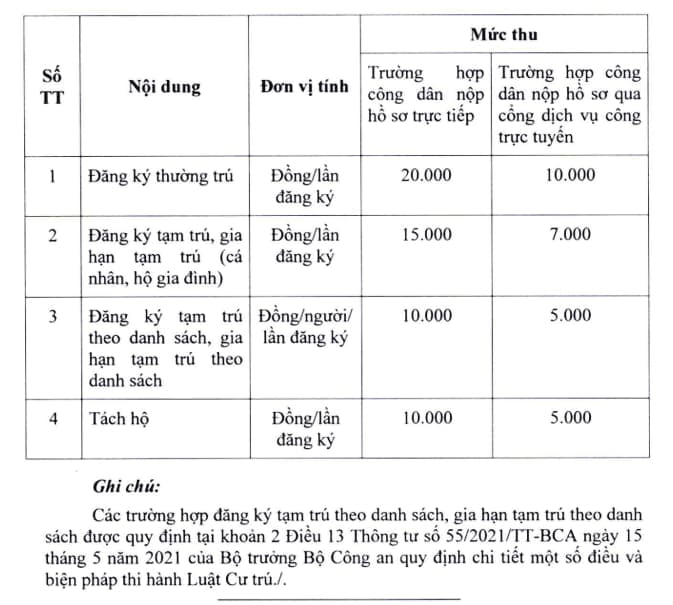

Theo đó, căn cứ Biểu Mức thu lệ phí đăng ký cư trú ban hành kèm theo Thông tư 75/2022/TT-BTC thì Mức thu lệ phí đăng ký cư trú (đăng ký thường trú, đăng ký tạm trú, gia hạn tạm trú, tách hộ) được điều chỉnh từ ngày 05/02/2023, cụ thể như sau:

Như vậy, mức thu đăng ký thường trú là 20.000 đồng/lần đối với công dân nộp hồ sơ trực tiếp và 10.000 đồng/lần với công dân nộp hồ sơ online.

Đối với đăng ký tạm trú, gia hạn tạm trú cho cá nhân, hộ gia đình thì mức phí lần lượt là 15.000 đồng/lần với công dân nộp hồ sơ trực tiếp và 7.000 đồng/lần với công dân nộp hồ sơ online.

Trường hợp đăng ký tạm trú, gia hạn tạm trú theo danh sách thì mức thu lần lượt là 10.000 đồng/người/lần khi nộp hồ sơ trực tiếp và 5.000 đồng/người/lần khi nộp hồ sơ online.

Ngoài ra, mức thu khi công dân tách hộ là 10.000 đồng/lần khi nộp hồ sơ trực tiếp và 5.000 đồng/lần khi nộp hồ sơ online.

Thông tư 75/2022/TT-BTC: Lệ phí 2023 đối với đăng ký thường trú, đăng ký tạm trú, gia hạn tạm trú, tách hộ được quy định như thế nào?

Khi nào được miễn lệ phí đăng ký cư trú?

Căn cứ tại Điều 4 Thông tư 75/2022/TT-BTC quy định như sau:

Các trường hợp miễn lệ phí

Các trường hợp miễn lệ phí bao gồm:

1. Trẻ em theo quy định tại Luật Trẻ em; người cao tuổi theo quy định tại Luật Người cao tuổi; người khuyết tật theo quy định tại Luật Người khuyết tật.

2. Người có công với cách mạng và thân nhân của người có công với cách mạng theo quy định tại Pháp lệnh Ưu đãi người có công với cách mạng.

3. Đồng bào dân tộc thiểu số ở các xã có điều kiện kinh tế - xã hội đặc biệt khó khăn; công dân thường trú tại các xã biên giới; công dân thường trú tại các huyện đảo; công dân thuộc hộ nghèo theo quy định của pháp luật.

4. Công dân từ đủ 16 tuổi đến dưới 18 tuổi mồ côi cả cha và mẹ.

Theo đó, các trường hợp miễn lệ phí đăng ký cư trú từ ngày 5/2/2023 bao gồm:

- Trẻ em theo quy định tại Luật Trẻ em;

- Người cao tuổi theo quy định tại Luật Người cao tuổi;

- Người khuyết tật theo quy định tại Luật Người khuyết tật.

- Người có công với cách mạng và thân nhân của người có công với cách mạng theo quy định tại Pháp lệnh Ưu đãi người có công với cách mạng.

- Đồng bào dân tộc thiểu số ở các xã có điều kiện kinh tế - xã hội đặc biệt khó khăn;

- Công dân thường trú tại các xã biên giới;

- Công dân thường trú tại các huyện đảo;

- Công dân thuộc hộ nghèo theo quy định của pháp luật.

- Công dân từ đủ 16 tuổi đến dưới 18 tuổi mồ côi cả cha và mẹ.

Cơ quan nào thực hiện việc thu lệ phí đăng ký cư trú?

Căn cứ tại Điều 3 Thông tư 75/2022/TT-BTC quy định như sau:

Tổ chức thu lệ phí

Cơ quan đăng ký cư trú theo quy định tại khoản 4 Điều 2 Luật Cư trú tiếp nhận hồ sơ đăng ký thường trú, đăng ký tạm trú, gia hạn tạm trú, tách hộ là tổ chức thu lệ phí đăng ký cư trú quy định tại Thông tư này.

Theo đó, căn cứ khoản 4 Điều 2 Luật Cư trú 2020 thì cơ quan đăng ký cư trú là cơ quan quản lý cư trú trực tiếp thực hiện việc đăng ký cư trú của công dân, bao gồm Công an xã, phường, thị trấn; Công an huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương ở nơi không có đơn vị hành chính cấp xã.

Việc kê khai, thu nộp lệ phí đăng ký cư trú theo quy định mới như thế nào?

Căn cứ tại Điều 6 Thông tư 75/2022/TT-BTC quy định như sau:

Kê khai, thu, nộp lệ phí

1. Người nộp lệ phí thực hiện nộp lệ phí khi nộp hồ sơ đăng ký cư trú và được cơ quan đăng ký cư trú tiếp nhận.

2. Người nộp lệ phí thực hiện nộp lệ phí, tổ chức thu lệ phí thực hiện kê khai, thu, nộp lệ phí thu được theo quy định tại Thông tư số 74/2022/TT-BTC ngày 22 tháng 12 năm 2022 của Bộ trưởng Bộ Tài chính quy định về hình thức, thời hạn thu, nộp, kê khai các khoản phí, lệ phí thuộc thẩm quyền quy định của Bộ Tài chính.

3. Tổ chức thu lệ phí nộp 100% lệ phí thu được vào ngân sách nhà nước (ngân sách trung ương) theo chương, tiểu mục của Mục lục ngân sách nhà nước hiện hành. Nguồn chi phí trang trải cho việc thu lệ phí được ngân sách nhà nước (ngân sách trung ương) bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước theo quy định của pháp luật.

Theo đó, việc kê khai, thu nộp lệ phí đăng ký cư trú từ ngày 05/02/2023 được thực hiện như sau:

- Người nộp lệ phí thực hiện nộp lệ phí khi nộp hồ sơ đăng ký cư trú và được cơ quan đăng ký cư trú tiếp nhận.

- Người nộp lệ phí thực hiện nộp lệ phí, tổ chức thu lệ phí thực hiện kê khai, thu, nộp lệ phí thu được theo quy định tại Thông tư 74/2022/TT-BTC

- Tổ chức thu lệ phí nộp 100% lệ phí thu được vào ngân sách nhà nước (ngân sách trung ương) theo chương, tiểu mục của Mục lục ngân sách nhà nước hiện hành. Nguồn chi phí trang trải cho việc thu lệ phí được ngân sách nhà nước (ngân sách trung ương) bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước theo quy định của pháp luật.

Thông tư 75/2022/TT-BTC có hiệu lực từ ngày 05/02/2023.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;