Số thuế thu nhập doanh nghiệp phải nộp cho cơ quan thuế được xác định như thế nào? Nơi nộp thuế TNDN được xác định dựa trên nguyên tắc nào?

Số thuế TNDN phải nộp cho cơ quan thuế được xác định như thế nào?

Căn cứ tại Điều 13 Thông tư 78/2014/TT-BTC quy định về việc xác định số thuế TNDN phải nộp cho cơ quan thuế như sau:

- Số thuế thu nhập doanh nghiệp tính nộp ở tỉnh, thành phố trực thuộc Trung ương nơi có cơ sở sản xuất hạch toán phụ thuộc được xác định bằng số thuế thu nhập doanh nghiệp phải nộp trong kỳ nhân (x) tỷ lệ chi phí của cơ sở sản xuất hạch toán phụ thuộc với tổng chi phí của doanh nghiệp.

- Tỷ lệ chi phí được xác định bằng tỷ lệ chi phí giữa tổng chi phí của cơ sở sản xuất hạch toán phụ thuộc với tổng chi phí của doanh nghiệp. Tỷ lệ chi phí được xác định như sau:

Tỷ lệ chi phí của cơ sở sản xuất hạch toán phụ thuộc = Tổng chi phí của cơ sở sản xuất hạch toán phụ thuộc/Tổng chi phí của doanh nghiệp

- Số liệu để xác định tỷ lệ chi phí được căn cứ vào số liệu quyết toán thuế thu nhập của doanh nghiệp năm trước liền kề năm tính thuế do doanh nghiệp tự xác định để làm căn cứ xác định số thuế phải nộp và được sử dụng để kê khai, nộp thuế thu nhập doanh nghiệp cho các năm sau.

- Trường hợp doanh nghiệp đang hoạt động có các cơ sở sản xuất hạch toán phụ thuộc ở các địa phương, số liệu để xác định tỷ lệ chi phí của trụ sở chính và các cơ sở sản xuất hạch toán phụ thuộc do doanh nghiệp tự xác định căn cứ theo số liệu quyết toán thuế thu nhập doanh nghiệp năm 2008 và tỷ lệ này được sử dụng ổn định từ năm 2009 trở đi.

- Trường hợp doanh nghiệp mới thành lập, doanh nghiệp đang hoạt động có thành lập thêm hoặc thu hẹp các cơ sở sản xuất hạch toán phụ thuộc ở các địa phương thì doanh nghiệp phải tự xác định tỷ lệ chi phí cho kỳ tính thuế đầu tiên đối với các trường hợp có sự thay đổi này. Từ kỳ tính thuế tiếp theo tỷ lệ chi phí được sử dụng ổn định theo nguyên tắc nêu trên.

- Đơn vị hạch toán phụ thuộc các doanh nghiệp hạch toán toàn ngành có thu nhập ngoài hoạt động kinh doanh chính thì nộp thuế tại tỉnh, thành phố trực thuộc Trung ương nơi phát sinh hoạt động sản xuất kinh doanh đó.

Số thuế thu nhập doanh nghiệp phải nộp cho cơ quan thuế được xác định như thế nào? Nơi nộp thuế TNDN được xác định dựa trên nguyên tắc nào?

Nơi nộp thuế thu nhập doanh nghiệp được xác định dựa trên nguyên tắc nào?

Căn cứ tại Điều 12 Thông tư 78/2014/TT-BTC quy định nguyên tắc xác định nơi nộp thuế thu nhập doanh nghiệp như sau:

Nguyên tắc xác định

Doanh nghiệp nộp thuế tại nơi có trụ sở chính. Trường hợp doanh nghiệp có cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp) hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với địa bàn nơi doanh nghiệp đóng trụ sở chính thì số thuế được tính nộp ở nơi có trụ sở chính và ở nơi có cơ sở sản xuất.

Việc phân bổ số thuế phải nộp quy định tại khoản này không áp dụng đối với trường hợp doanh nghiệp có các công trình, hạng mục công trình hay cơ sở xây dựng hạch toán phụ thuộc.

Theo đó, nơi nộp thuế thu nhập doanh nghiệp được xác định dựa trên nguyên tắc sau:

(1) Doanh nghiệp nộp thuế tại nơi có trụ sở chính.

(2) Trường hợp doanh nghiệp có cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp) hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với địa bàn nơi doanh nghiệp đóng trụ sở chính thì số thuế được tính nộp ở nơi có trụ sở chính và ở nơi có cơ sở sản xuất.

(3) Việc phân bổ số thuế phải nộp theo quy định không áp dụng đối với trường hợp doanh nghiệp có các công trình, hạng mục công trình hay cơ sở xây dựng hạch toán phụ thuộc.

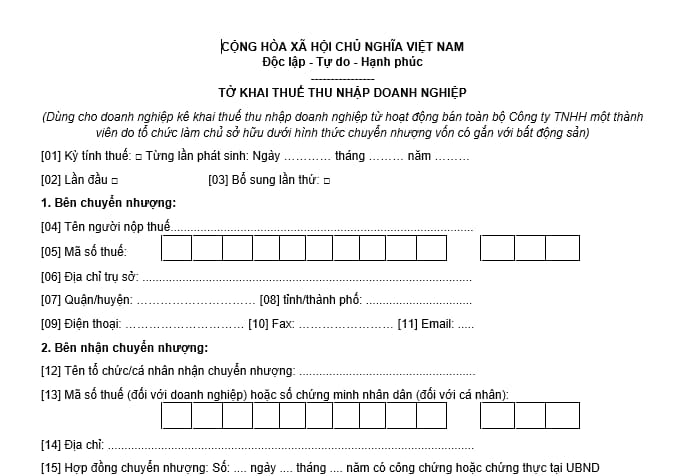

Tờ khai thuế thu nhập doanh nghiệp được quy định như thế nào?

Tờ khai thuế thu nhập doanh nghiệp được quy định tại Mẫu số 08/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC như sau:

Tải Tờ khai thuế thu nhập doanh nghiệp tại đây.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;