Thu nhập dưới 01 triệu mới được tính là người phụ thuộc đối với đối tượng nào?

Thu nhập dưới 01 triệu mới được tính là người phụ thuộc đối với đối tượng nào?

Căn cứ điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản giảm trừ

...

đ) Cá nhân được tính là người phụ thuộc theo hướng dẫn tại các tiết d.2, d.3, d.4, điểm d, khoản 1, Điều này phải đáp ứng các điều kiện sau:

đ.1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

đ.1.1) Bị khuyết tật, không có khả năng lao động.

đ.1.2) Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

đ.2) Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

e) Người khuyết tật, không có khả năng lao động theo hướng dẫn tại tiết đ.1.1, điểm đ, khoản 1, Điều này là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,...).

...

Theo đó, cá nhân có thu nhập dưới 01 triệu được tính là người phụ thuộc bao gồm:

- Vợ hoặc chồng của người nộp thuế

- Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế

- Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng:

+ Anh ruột, chị ruột, em ruột của người nộp thuế.

+ Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

+ Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

+ Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

Thu nhập dưới 01 triệu mới được tính là người phụ thuộc đối với đối tượng nào? (Hình từ Internet)

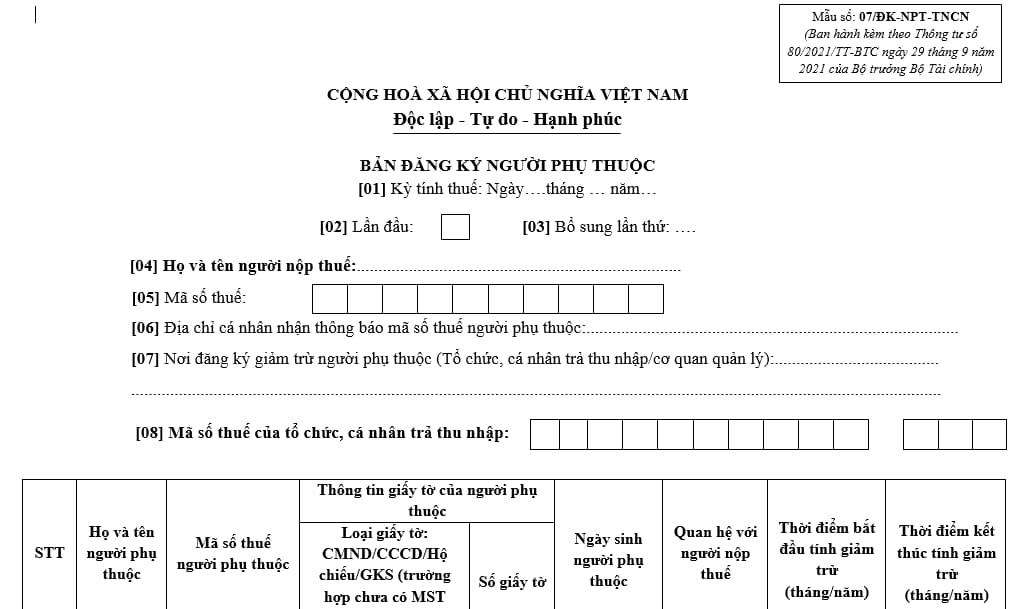

Mẫu đăng ký người phụ thuộc hồ sơ khai thuế thu nhập cá nhân ra sao?

Bản đăng ký người phụ thuộc hiện nay là mẫu 07/ĐK-NPT-TNCN quy định tại Mục 7 Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải Mẫu 07/ĐK-NPT-TNCN bản đăng ký người phụ thuộc: Tại đây

Không được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân đối với thu nhập nào?

Căn cứ theo quy định tại khoản 1 Điều 19 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi, bổ sung bởi khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) và khoản 4 Điều 6 Luật Sửa đổi các luật về thuế 2014 thì giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú.

Như vậy, đồng nghĩa là các loại thu nhập theo Điều 2 Thông tư 111/2013/TT-BTC sau sẽ không được giảm trừ gia cảnh:

(1) Thu nhập từ đầu tư vốn, bao gồm:

- Tiền lãi cho vay.

- Lợi tức cổ phần.

- Phần tăng thêm của giá trị vốn góp nhận được khi giải thể doanh nghiệp, chuyển đổi mô hình hoạt động, chia, tách, sáp nhập, hợp nhất doanh nghiệp hoặc khi rút vốn.

- Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

(2) Thu nhập từ chuyển nhượng vốn, bao gồm:

- Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế.

- Thu nhập từ chuyển nhượng chứng khoán.

- Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

(3) Thu nhập từ chuyển nhượng bất động sản, bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất.

- Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở (kể cả nhà ở hình thành trong tương lai).

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước.

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

(4) Thu nhập từ trúng thưởng, bao gồm:

- Trúng thưởng xổ số.

- Trúng thưởng trong các hình thức khuyến mại.

- Trúng thưởng trong các hình thức cá cược.

- Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

(5) Thu nhập từ bản quyền, bao gồm:

- Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ.

- Thu nhập từ chuyển giao công nghệ.

(6) Thu nhập từ nhượng quyền thương mại.

(7) Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

(8) Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.