Tải về Mẫu số S09-DNSN mẫu sổ chi tiết thuế GTGT đầu ra theo Thông tư 132?

Tải về Mẫu số S09-DNSN mẫu sổ chi tiết thuế GTGT đầu ra theo Thông tư 132?

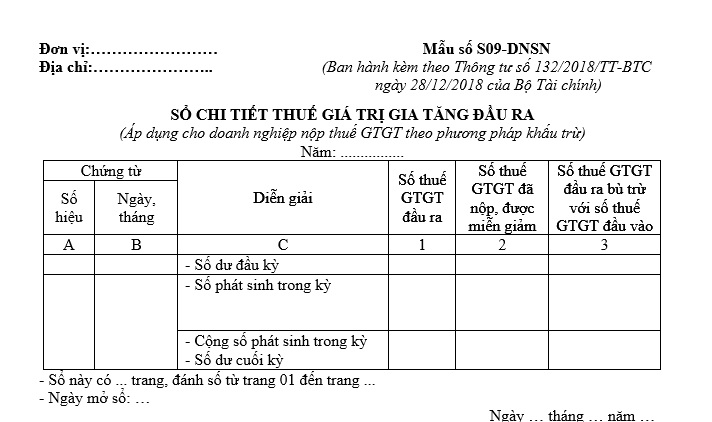

Mẫu sổ chi tiết thuế GTGT đầu ra theo Thông tư 132 là Mẫu số S09-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Mẫu số S09-DNSN mẫu sổ chi tiết thuế GTGT đầu ra theo Thông tư 132 có dạng như sau:

>>> Tải về Mẫu số S09-DNSN mẫu sổ chi tiết thuế GTGT đầu ra theo Thông tư 132...TẠI ĐÂY

Lưu ý: Mẫu số S09-DNSN mẫu sổ chi tiết thuế GTGT đầu ra theo Thông tư 132 áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ.

Tải về Mẫu số S09-DNSN mẫu sổ chi tiết thuế GTGT đầu ra theo Thông tư 132? (Hình ảnh từ Internet)

Thuế GTGT đầu ra được hạch toán thông qua tài khoản kế toán nào?

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước được quy định tại khoản 2 Điều 52 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

2. Kết cấu và nội dung phản ánh của tài khoản 333 – Thuế và các khoản phải nộp nhà nước

Bên Nợ:

- Số thuế GTGT đã được khấu trừ trong kỳ;

- Số thuế, phí, lệ phí và các khoản phải nộp, đã nộp vào Ngân sách Nhà nước;

- Số thuế được giảm trừ vào số thuế phải nộp;

- Số thuế GTGT của hàng bán bị trả lại, bị giảm giá.

Bên Có:

- Số thuế GTGT đầu ra và số thuế GTGT hàng nhập khẩu phải nộp;

- Số thuế, phí, lệ phí và các khoản khác phải nộp vào Ngân sách Nhà nước.

Số dư bên Có:

Số thuế, phí, lệ phí và các khoản khác còn phải nộp vào Ngân sách Nhà nước.

Trong trường hợp cá biệt, TK 333 có thể có số dư bên Nợ. Số dư bên Nợ (nếu có) của TK 333 phản ánh số thuế và các khoản đã nộp lớn hơn số thuế và các khoản phải nộp cho Nhà nước, hoặc có thể phản ánh số thuế đã nộp được xét miễn, giảm hoặc cho thoái thu nhưng chưa thực hiện việc thoái thu.

Tài khoản 333 - Thuế và các khoản phải nộp Nhà nước, có 9 tài khoản cấp 2:

- Tài khoản 3331 - Thuế giá trị gia tăng phải nộp: Phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào Ngân sách Nhà nước.

Tài khoản 3331 có 2 tài khoản cấp 3:

+ Tài khoản 33311 - Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

+ Tài khoản 33312 - Thuế GTGT hàng nhập khẩu: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3332 - Thuế tiêu thụ đặc biệt: Phản ánh số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước

- Tài khoản 3333 - Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3334 - Thuế thu nhập doanh nghiệp: Phản ánh số thuế thu nhập doanh nghiệp phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3335 - Thuế thu nhập cá nhân: Phản ánh số thuế thu nhập cá nhân phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3336 - Thuế tài nguyên: Phản ánh số thuế tài nguyên phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3337 - Thuế nhà đất, tiền thuê đất: Phản ánh số thuế nhà đất, tiền thuê đất phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3338- Thuế bảo vệ môi trường và các loại thuế khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về thuế bảo vệ môi trường và các loại thuế khác, như: Thuế môn bài, thuế nộp thay cho các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam...

+ TK 33381: Thuế bảo vệ môi trường: Phản ánh số thuế bảo vệ môi trường phải nộp, đã nộp và còn phải nộp;

+ TK 33382: Các loại thuế khác: Phản ánh số phải nộp, đã nộp, còn phải nộp các loại thuế khác. Doanh nghiệp được chủ động mở các TK cấp 4 chi tiết cho từng loại thuế phù hợp với yêu cầu quản lý.

- Tài khoản 3339 - Phí, lệ phí và các khoản phải nộp khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về các khoản phí, lệ phí, các khoản phải nộp khác cho Nhà nước ngoài các khoản đã ghi vào các tài khoản từ 3331 đến 3338. Tài khoản này còn phản ánh các khoản Nhà nước trợ cấp cho doanh nghiệp (nếu có) như các khoản trợ cấp, trợ giá.

...

Như vậy, thuế GTGT đầu ra được hạch toán thông qua Tài khoản 33311 là tài khoản cấp 3 của Tài khoản 3331.

Trong đó, Tài khoản 33311 - Thuế GTGT đầu ra dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

Điều kiện khấu trừ thuế GTGT đầu vào từ ngày 01/07/2025 ra sao?

Căn cứ theo khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024 (văn bản có hiệu lực từ ngày 01/07/2025) có quy định về điều kiện khấu trừ thuế GTGT đầu vào như sau:

- Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài quy định tại khoản 3 và khoản 4 Điều 14 Luật Thuế giá trị gia tăng 2024. Bộ trưởng Bộ Tài chính quy định chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài;

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ một số trường hợp đặc thù theo quy định của Chính phủ;

- Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện quy định tại điểm a và điểm b khoản này còn phải có: hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung cấp dịch vụ; hóa đơn bán hàng hóa, cung cấp dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hóa xuất khẩu; phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có). Chính phủ quy định về điều kiện khấu trừ đối với trường hợp xuất khẩu hàng hóa qua sàn thương mại điện tử ở nước ngoài và một số trường hợp đặc thù khác.