Năm 2025 thuế suất thuế tiêu thụ đặc biệt với xăng là bao nhiêu?

Năm 2025 thuế suất thuế tiêu thụ đặc biệt với xăng là bao nhiêu?

Căn cứ theo Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 (được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014) quy định như sau:

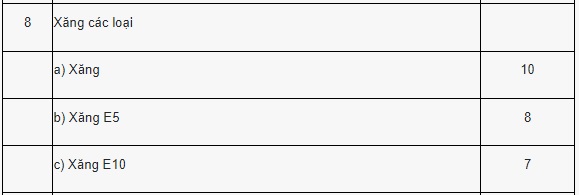

Như vậy, thuế suất thuế tiêu thụ đặc biệt với đối với xăng như sau:

- Xăng là 10%,

- Xăng E5 là 8%

- Xăng E10 là 7%.

Năm 2025 thuế suất thuế tiêu thụ đặc biệt với xăng là bao nhiêu? (Hình ảnh từ Internet)

Khấu trừ thuế tiêu thụ đặc biệt đối với xăng E5 ra sao?

Căn cứ theo khoản 1 Điều 7 Nghị định 108/2015/NĐ-CP (được sửa đổi bởi khoản 3 Điều 1 Nghị định 14/2019/NĐ-CP) khấu trừ thuế tiêu thụ đặc biệt đối với xăng E5 như sau:

- Số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

- Đối với các doanh nghiệp được phép sản xuất, pha chế xăng sinh học, việc kê khai nộp thuế, khấu trừ thuế tiêu thụ đặc biệt được thực hiện tại cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính. Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học (bao gồm cả số thuế chưa được khấu trừ hết phát sinh kể từ kỳ khai thuế tháng 01 năm 2016) được bù trừ với số thuế tiêu thụ đặc biệt phải nộp của hàng hóa, dịch vụ khác phát sinh trong kỳ. Trường hợp sau khi bù trừ, còn số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học thì được khấu trừ vào kỳ tiếp theo hoặc hoàn trả.

Ngoài ra, hồ sơ, trình tự, thẩm quyền giải quyết hoàn trả thuế tiêu thụ đặc biệt như sau:

- Cơ sở sản xuất, pha chế xăng sinh học lập giấy đề nghị hoàn trả khoản thu ngân sách nhà nước kiêm bù trừ với các khoản thuế phải nộp khác (nếu có) - Mẫu 01a/ĐNHT kèm theo Nghị định 108/2015/NĐ-CP.

- Cơ sở sản xuất, pha chế xăng sinh học gửi hồ sơ đề nghị hoàn trả số thuế tiêu thụ đặc biệt chưa được khấu trừ hết đến cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính để được giải quyết hoàn trả theo quy định.

- Trách nhiệm của cơ quan quản lý thuế trong việc giải quyết hồ sơ hoàn trả số thuế tiêu thụ đặc biệt theo quy định tại khoản này được thực hiện như quy định tại Điều 60 Luật Quản lý thuế 2019 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và các văn bản sửa đổi, bổ sung (nếu có).

- Căn cứ Lệnh hoàn trả khoản thu ngân sách nhà nước của Cơ quan thuế, Kho bạc nhà nước thực hiện chi hoàn trả thuế tiêu thụ đặc biệt của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học. Nguồn hoàn trả thuế tiêu thụ đặc biệt được lấy từ số thu của ngân sách trung ương về thuế tiêu thụ đặc biệt.

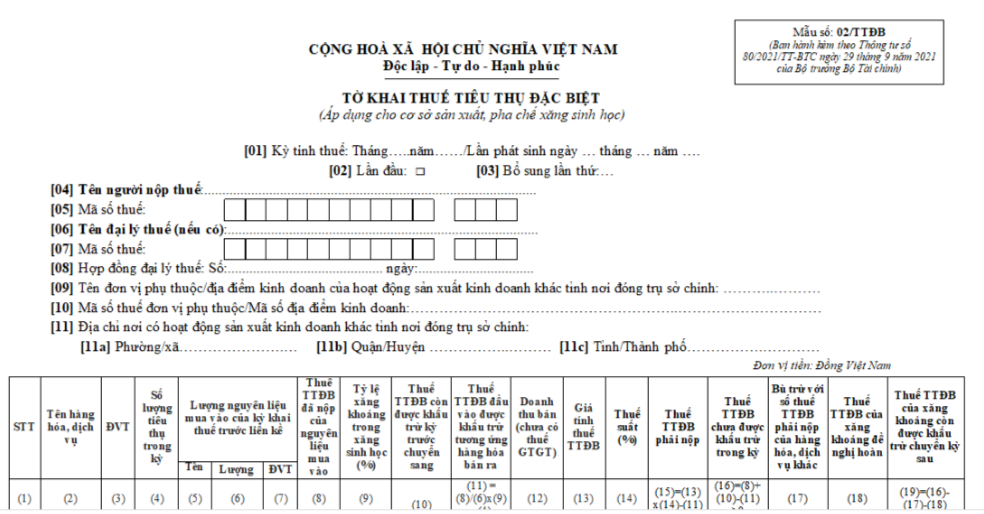

Mẫu 02/TTĐB tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng E5 ra sao?

Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học được quy định theo Mẫu 02/TTĐB ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu 02/TTĐB tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học: Tại đây

Việc tiếp nhận hồ sơ đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng E5 được thực hiện thế nào?

Việc tiếp nhận hồ sơ đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học được thực hiện theo khoản 1, khoản 2 Điều 32 Thông tư 80/2021/TT-BTC như sau:

(1) Đề nghị hoàn thuế bằng hồ sơ điện tử

- Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong lĩnh vực thuế.

- Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

- Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC, cơ quan thuế giải quyết hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư 80/2021/TT-BTC (sau đây gọi là cơ quan thuế giải quyết hồ sơ hoàn thuế) trả Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề nghị hoàn thuế điện tử.

(2) Đề nghị hoàn thuế bằng hồ sơ giấy

- Trường hợp người nộp thuế nộp hồ sơ đề nghị hoàn thuế bằng giấy tại cơ quan thuế, công chức thuế kiểm tra tính đầy đủ của hồ sơ theo quy định.

+ Trường hợp hồ sơ chưa đầy đủ, công chức thuế đề nghị người nộp thuế hoàn thiện hồ sơ theo quy định.

+ Trường hợp hồ sơ đầy đủ, công chức thuế gửi Thông báo về việc tiếp nhận hồ sơ theo mẫu số 01/TB-HT ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC cho người nộp thuế và ghi sổ nhận hồ sơ trên hệ thống ứng dụng quản lý thuế.

- Trường hợp người nộp thuế gửi hồ sơ qua đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ và ghi sổ hồ sơ trên hệ thống ứng dụng quản lý thuế.

- Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế, cơ quan thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT hoặc Thông báo về việc hồ sơ không đúng thủ tục theo mẫu số 03/TB-HT ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC đối với hồ sơ gửi qua đường bưu chính hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC trong trường hợp không thuộc đối tượng được hoàn thuế.