Mức phí thường niên Vietcombank là bao nhiêu? Điều kiện miễn phí thường niên thể ghi nợ quốc tế Vietcombank?

Mức phí thường niên Vietcombank là bao nhiêu? Điều kiện miễn phí thường niên thể ghi nợ quốc tế Vietcombank?

Phí thường niên Vietcombank là khoản phí mà ngân hàng Vietcombank thu hàng năm từ khách hàng để duy trì và quản lý các sản phẩm thẻ (bao gồm thẻ ghi nợ và thẻ tín dụng) hoặc một số dịch vụ tài khoản khác.

Đây là loại phí cố định, được thu định kỳ (thường là hàng năm hoặc hàng tháng tùy sản phẩm), nhằm đảm bảo thẻ hoặc dịch vụ được hoạt động bình thường, bao gồm các tiện ích như thanh toán, rút tiền, quản lý tài khoản, và các dịch vụ đi kèm.

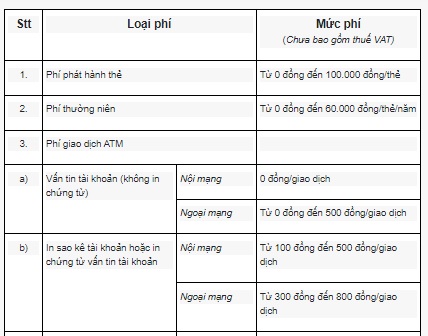

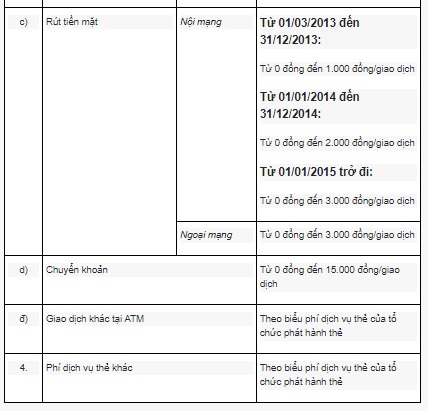

Theo quy định chung tại Phụ lục về Biểu khung mức phí dịch vụ thẻ ghi nợ nội địa ban hành kèm theo Thông tư 35/2012/TT-NHNN thì phí thường niên áp dụng đối với thẻ ghi nợ nội địa (hay còn gọi là thẻ ATM) thực hiện như sau:

Theo đó, phí thường niên áp dụng đối với thẻ ghi nợ nội địa đối với Ngân hàng Vietcombank được quy định riêng như sau:

STT | Loại thẻ | Phí thường niên đã gồm VAT (VND) | Doanh số chi tiêu tối thiểu (VND) |

1 | Thẻ Ghi nợ Visa | 60.000 Miễn phí trong 01 năm đầu tiên kể từ thời điểm phát hành thẻ lần đầu | 5.000.000 |

2 | Thẻ Ghi nợ Visa eCard | Miễn phí | Không áp dụng |

3 | Thẻ Ghi nợ Visa Platinum | 360.000 | 5.000.000 |

4 | Thẻ Ghi nợ Visa Platinum eCard | 180.000 | 5.000.000 |

5 | Thẻ Ghi nợ Mastercard | 60.000 | 5.000.000 |

6 | Thẻ Ghi nợ Visa ĐHQG HCM | Miễn phí trong 02 năm đầu tiên kể từ thời điểm phát hành thẻ lần đầu | 5.000.000 |

7 | Thẻ Ghi nợ Visa Takashimaya | 60.000 Miễn phí trong 01 năm đầu tiên kể từ thời điểm phát hành thẻ lần đầu | 5.000.000 |

Lưu ý: Mức phí cụ thể có thể thay đổi theo từng thời điểm và chương trình khuyến mãi. Bạn nên kiểm tra trực tiếp trên website chính thức của Vietcombank (www.vietcombank.com.vn) hoặc liên hệ hotline chính thức của Vietcombank để có thông tin cập nhật nhất.

Trong đó:

- Doanh số chỉ tiêu là doanh số sử dụng thẻ để thanh toán hàng hoá dịch vụ tại các đơn vị chấp nhận thẻ bao gồm cả POS và Ecom, không bao gồm doanh số rút tiền mặt, chuyển tiền, chuyển khoản, thanh toán tại ATM... Doanh số chỉ tiêu của thẻ chính và thẻ phụ được tính riêng biệt. Thẻ đủ điều kiện sẽ được hưởng ưu đãi miễn phí. Ưu đãi miễn phíchỉ áp dụng cho thẻ chip và eCard. Trong trường hợp KH đổi từ thẻ từ sang thẻ chip, doanh số chỉ tiêu xét miễn phí bao gồm cả doanh số chỉ tiêu của thẻ từ trước đó.

- Chuyển đổi kỳ thu phí từ theo tháng thành theo theo năm

+ Vietcombank bắt đầu tính phí theo năm từ ngày 01/06/2022. Phí thường niên được thu vào đầu mỗi năm hiệu lực của thẻ.

+ Lần thu phí theo năm đầu tiên sẽ được thực hiện trong tháng 7/2022 (thu phí cho giai đoạn 12 tháng, từ tháng 6/2022 đến hết tháng 5/2023). Tại lần thu phí đầu tiên, các khách hàng đã trả một phần phí thường niên trước đó (khi Vietcombank thu phí theo tháng), sẽ chỉ phải trả phần phí thường niên của các tháng còn lại.

+ Tại lần thu phí theo năm đầu tiên, Vietcombank chỉ xét miễn phí cho các khách hàng có thẻ phát hành vào tháng 6 hàng năm (các khách hàng phát sinh phí thường niên đủ 1 năm).

>>> Xem chi tiết Mức phí thường niên Vietcombank đối với thẻ ghi nợ nội địa...TẠI ĐÂY

Mức phí thường niên Vietcombank là bao nhiêu? Điều kiện miễn phí thường niên thể ghi nợ quốc tế Vietcombank? (Hình ảnh từ Internet)

Ngân hàng thu lãi tiền vay thì có xuất hóa đơn GTGT không?

Căn cứ theo Công văn 1332/TCT-DNL năm 2014 về chứng từ thu lãi tiền vay Ngân hàng có hướng dẫn như sau:

Căn cứ công văn số 1005/TCT-CS ngày 28/3/2011 của Tổng cục Thuế hướng dẫn:

"… Trường hợp các chứng từ thu phí trong hoạt động dịch vụ của các ngân hàng, tổ chức tín dụng là các chứng từ giao dịch được in từ trong hệ thống và các nội dung phù hợp với thông lệ quốc tế (thông tin giao dịch, thông tin phí đã được xây dựng trong chương trình giao dịch, khi hoàn thành giao dịch chứng từ hiển thị nội dung giao dịch, các tiêu chí cần thiết theo quy định của chế độ chứng từ, thông tin về thuế (số tiền giao dịch, thuế suất, tiền thuế GTGT, tổng số tiền thanh toán thực hiện phát sinh thu phí dịch vụ) đã hiển thị đầy đủ trên chứng từ, trên mỗi một chứng từ có một tham chiếu giao dịch xác định đảm bảo tính duy nhất trong toàn hệ thống, đáp ứng được yêu cầu quản lý và phù hợp với mục tiêu tăng cường sự chủ động cho doanh nghiệp thì các Ngân hàng, Tổ chức tín dụng được sử dụng chứng từ giao dịch hiện hành kiêm hóa đơn GTGT hoặc hóa đơn bán hàng với tên gọi "Chứng từ giao dịch"…"

...

Căn cứ quy định nêu trên, trường hợp Ngân hàng TMCP Công Thương Việt Nam đã sử dụng chứng từ thu lãi tiền vay được in ra từ hệ thống và trên chứng từ thể hiện được thông tin giao dịch và đảm bảo tính duy nhất trên toàn hệ thống thì Ngân hàng TMCP Công Thương Việt Nam được sử dụng chứng từ này để hạch toán, trả cho khách hàng.

Ngân hàng TMCP Công Thương Việt Nam bị xử phạt đối với hành vi vi phạm quy định về phát hành hóa đơn theo khoản 2 Điều 10 Thông tư số 10/2014/TT-BTC ngày 17/01/2014 của Bộ Tài chính. Yêu cầu Ngân hàng TMCP Công Thương Việt Nam thực hiện Thông báo phát hành bổ sung chứng từ thu lãi tiền vay theo đúng quy định tại Thông tư 64/2013/TT-BTC ngày 15/05/2013 của Bộ Tài chính.

Đối với khách hàng sử dụng chứng từ thanh toán lãi tiền vay mà khoản vay đó phục vụ cho hoạt động sản xuất kinh doanh của đơn vị, đã thực hiện kê khai đầy đủ theo quy định thì khách hàng được tính vào chi phí xác định thu nhập chịu thuế TNDN.

...

Ngoài ra, theo Công văn 39989/CT-TTHT năm 2018 hướng dẫn về vướng mắc về thuế giá trị gia tăng, hóa đơn đối với các hoạt động của ngân hàng như sau:

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn lập hóa đơn bán hàng hóa, dịch vụ đối với một số trường hợp quy định:

...

Căn cứ quy định trên, trường hợp theo hợp đồng hợp tác giữa Ngân hàng và Công ty TNHH khu du lịch Vịnh Thiên Đường (sau đây gọi là Công ty Vịnh Thiên Đường) thì khi khách hàng vay vốn tại Ngân hàng Hàng Hải để mua hàng hóa, dịch vụ của Công ty Vịnh Thiên Đường sẽ được Công ty Vịnh Thiên Đường hỗ trợ một khoản lãi tiền vay. Khoản lãi tiền vay này do Công ty Vịnh Thiên Đường cam kết trả thay cho khách hàng theo hợp đồng đã ký. Có 2 hình thức thu tiền lãi suất:

1. Ngân hàng trích tiền trực tiếp từ tài khoản của Công ty Vịnh Thiên Đường.

2. Ngân hàng trích tiền từ tài khoản của khách hàng vay vốn, sau đó Ngân hàng trích tiền từ tài khoản Công ty Vịnh Thiên Đường trả lại vào tài khoản của khách hàng vay vốn.

Về bản chất khoản tiền mà Ngân hàng nhận được từ Công ty Vịnh Thiên Đường theo hợp đồng hợp tác là khoản lãi tiền vay của hợp đồng vay vốn ký giữa Ngân hàng với khách hàng vay vốn. Như vậy đây là hoạt động cấp tín dụng của Ngân hàng cho khách hàng và khoản lãi tiền vay này được xác định là doanh thu từ hoạt động cho khách hàng vay của Ngân hàng. Khi nhận tiền Ngân hàng phải xuất hóa đơn cho khách hàng vay vốn.

...

Ngân hàng có trách nhiệm xuất hóa đơn GTGT đối với khoản tiền lãi vay của khách hàng. Cụ thể, khi ngân hàng nhận tiền lãi từ khách hàng, khoản tiền này được xem là doanh thu từ hoạt động cho vay của ngân hàng. Do đó, ngân hàng cần phải xuất hóa đơn cho khách hàng khi thu tiền lãi.

Tuy nhiên, trong một số trường hợp, ngân hàng có thể không cần xuất hóa đơn giá trị gia tăng mà có thể thay thế bằng chứng từ thu lãi tiền vay hợp pháp.

08 dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán, thương mại không chịu thuế GTGT từ 01/07/2025?

Căn cứ tại khoản 9 Điều 5 Luật Thuế giá trị gia tăng 2024 (văn bản có hiệu lực từ 01/07/2025) có quy định về 08 dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán, thương mại không chịu thuế GTGT như sau:

- Dịch vụ cấp tín dụng theo quy định của pháp luật về các tổ chức tín dụng và các khoản phí được nêu cụ thể tại Hợp đồng vay vốn của Chính phủ Việt Nam với Bên cho vay nước ngoài;

- Dịch vụ cho vay của người nộp thuế không phải là tổ chức tín dụng;

- Kinh doanh chứng khoán bao gồm môi giới chứng khoán, tự doanh chứng khoán, bảo lãnh phát hành chứng khoán, tư vấn đầu tư chứng khoán, quản lý quỹ đầu tư chứng khoán, quản lý danh mục đầu tư chứng khoán theo quy định của pháp luật về chứng khoán;

- Chuyển nhượng vốn bao gồm chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư vào tổ chức kinh tế khác (không phân biệt có thành lập hay không thành lập pháp nhân mới), chuyển nhượng chứng khoán, chuyển nhượng quyền góp vốn và các hình thức chuyển nhượng vốn khác theo quy định của pháp luật, kể cả trường hợp bán doanh nghiệp cho doanh nghiệp khác để sản xuất, kinh doanh và doanh nghiệp mua kế thừa toàn bộ quyền và nghĩa vụ của doanh nghiệp bán theo quy định của pháp luật. Chuyển nhượng vốn quy định tại điểm này không bao gồm chuyển nhượng dự án đầu tư, bán tài sản;

- Bán nợ bao gồm bán khoản phải trả và khoản phải thu;

- Kinh doanh ngoại tệ;

- Sản phẩm phái sinh theo quy định của pháp luật về các tổ chức tín dụng, pháp luật về chứng khoán và pháp luật về thương mại, bao gồm: hoán đổi lãi suất; hợp đồng kỳ hạn; hợp đồng tương lai; hợp đồng quyền chọn mua, chọn bán và sản phẩm phái sinh khác;

- Bán tài sản bảo đảm của khoản nợ của tổ chức mà Nhà nước sở hữu 100% vốn điều lệ do Chính phủ thành lập có chức năng mua, bán nợ để xử lý nợ xấu của các tổ chức tín dụng Việt Nam.