Mẫu hóa đơn bán tài sản công theo Nghị định 151?

Mẫu hóa đơn bán tài sản công theo Nghị định 151?

Căn cứ khoản 2 Điều 95 Nghị định 151/2017/NĐ-CP được sửa đổi bởi khoản 60 Điều 1 Nghị định 114/2024/NĐ-CP quy định về mẫu hóa đơn bán tài sản công như sau:

Hóa đơn bán tài sản công

...

2. Hóa đơn điện tử bán tài sản công:

a) Mẫu hóa đơn điện tử bán tài sản công thực hiện theo Mẫu số 08/TSC-HĐ ban hành kèm theo Nghị định này.

...

Như vậy, mẫu hóa đơn điện tử bán tài sản công là mẫu số 08/TSC-HĐ ban hành kèm theo Nghị định 114/2024/NĐ-CP.

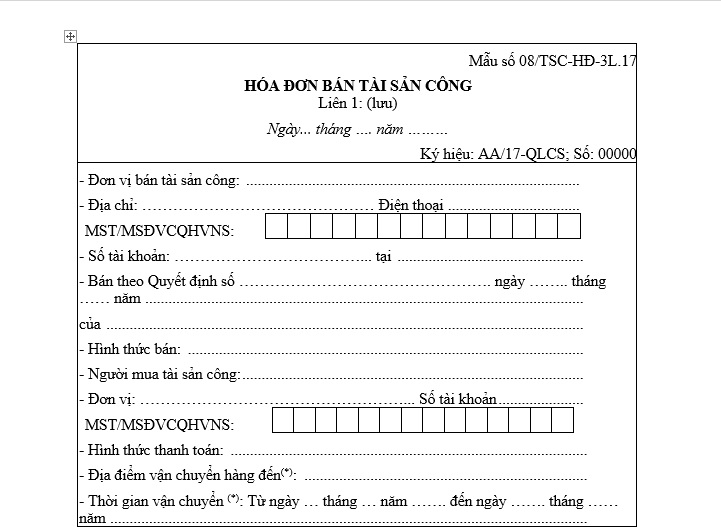

Mẫu hóa đơn bán tài sản công theo Nghị định 151 có dạng như sau:

>>> Tải về Mẫu hóa đơn bán tài sản công theo Nghị định 151...TẠI ĐÂY

Mẫu hóa đơn bán tài sản công theo Nghị định 151? (Hình ảnh từ Internet)

Thời hạn bắt buộc chuyển sang sử dụng hóa đơn điện tử bán tài sản công là khi nào?

Căn cứ Điều 95 Nghị định 151/2017/NĐ-CP được sửa đổi bởi khoản 60 Điều 1 Nghị định 114/2024/NĐ-CP quy định về hóa đơn bán tài sản công như sau:

Hóa đơn bán tài sản công

...

2. Hóa đơn điện tử bán tài sản công:

a) Mẫu hóa đơn điện tử bán tài sản công thực hiện theo Mẫu số 08/TSC-HĐ ban hành kèm theo Nghị định này.

b) Cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công xuất hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử (đối với cơ quan là người nộp thuế giá trị gia tăng có mã số thuế) hoặc thông qua Cổng thông tin điện tử của Tổng cục Thuế (đối với cơ quan không phải là người nộp thuế giá trị gia tăng có mã số thuế) theo quy định tại Nghị định của Chính phủ về hóa đơn, chứng từ cho người mua khi bán, chuyển nhượng các loại tài sản công quy định tại khoản 1 Điều này. Cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công lập hóa đơn bán tài sản có mã của cơ quan thuế theo quy định áp dụng với tổ chức không kinh doanh nhưng có phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ; không phải trả tiền dịch vụ sử dụng hóa đơn điện tử.

c) Cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử bán, chuyển nhượng tài sản công theo từng lần phát sinh cho cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công.

d) Việc lập, điều chỉnh, hủy bỏ, báo cáo tình hình quản lý, sử dụng hóa đơn điện tử bán tài sản công được thực hiện theo Nghị định của Chính phủ về hóa đơn, chứng từ.

đ) Thời hạn bắt buộc phải chuyển sang sử dụng hóa đơn điện tử bán tài sản công là từ ngày 01 tháng 01 năm 2025.

3. Tiền bán tài sản ghi trên hóa đơn bán tài sản công không bao gồm thuế giá trị gia tăng.

Như vậy, theo quy định trên thì từ ngày 01/01/2025, cá nhân, tổ chức bắt buộc phải chuyển sang sử dụng hóa đơn điện tử bán tài sản công.

Cách đăng ký sử dụng hóa đơn điện tử bán tài sản công năm 2025?

Căn cứ Công văn 14590/BTC-QLCS năm 2024 của Bộ Tài chính về hướng đăng ký sử dụng hóa đơn điện tử bán tài sản công và tiêu hủy hóa đơn bán tài sản công bản giấy chưa sử dụng thì việc đăng ký sử dụng hóa đơn điện tử bán tài sản công được thực hiện như sau:

(1) Các cơ quan, tổ chức, đơn vị sử dụng tài sản công (sau đây gọi là đơn vị) chưa được cấp Mã số thuế thì liên hệ với cơ quan thuế cấp tỉnh (nơi đóng trụ sở) để được cấp Mã số thuế cho đơn vị.

(2) Việc đăng ký mới, thay đổi nội dung đã đăng ký và sử dụng hóa đơn bán tài sản công trên Cổng thông tin điện tử của Tổng cục Thuế “https://hoadondientu.gdt.gov.vn” được thực hiện theo quy định tại Nghị định 123/2020/NĐ-CP. Để đăng ký sử dụng Hóa đơn điện tử bán tài sản công, đơn vị đăng ký sử dụng hóa đơn phải có chứng thư số.

(3) Trước ngày 31/01/2025, các Bộ, cơ quan trung ương, địa phương tổng hợp danh sách để đăng ký sử dụng Hóa đơn bán tài sản công tại Cổng thông tin Hóa đơn điện tử của Tổng cục Thuế, cụ thể như sau:

- Bước 1: Cơ quan tài chính của các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương tổng hợp danh sách các đơn vị đăng ký sử dụng dịch vụ thuộc phạm vi quản lý; Sở Tài chính các tỉnh, thành phố trực thuộc trung ương tổng hợp danh sách các đơn vị đăng ký sử dụng dịch vụ thuộc địa phương quản lý.

- Bước 2: Gửi danh sách đăng ký đến cơ quan thuế cấp tỉnh (nơi đơn vị sử dụng tài sản đóng trụ sở). Thông tin của đơn vị sử dụng tài sản gửi đến cơ quan thuế bao gồm: (i) Tên đơn vị; (ii) Mã số thuế; (iii) Mã quan hệ ngân sách.

+ Trường hợp các đơn vị đang sử dụng dịch vụ hoá đơn điện tử thì không phải đăng ký lại, đơn vị thực hiện thay đổi nội dung đăng ký để bổ sung thêm mục “Hóa đơn bán tài sản công” theo quy định.

+ Sau ngày 31/3/2025, các Bộ, cơ quan trung ương, địa phương chưa gửi danh sách đăng ký theo hướng dẫn trên thì đơn vị tự thực hiện theo mục (2) nêu trên.

(4) Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương chỉ đạo Sở Tài chính:

- Thực hiện tiêu hủy Hóa đơn bán tài sản công giấy chưa sử dụng, còn tồn đến hết ngày 31/12/2024; thời hạn thực hiện: trước ngày 31/01/2025.

- Việc tiêu hủy Hóa đơn bán tài sản công bản giấy được thực hiện theo các thủ tục quy định tại Điều 27 Nghị định 123/2020/NĐ-CP.

- Thông báo kết quả tiêu hủy Hóa đơn về Bộ Tài chính (Cục Quản lý công sản) trong thời gian 05 ngày làm việc kể từ ngày thực hiện tiêu hủy Hóa đơn.

- Báo cáo tình hình quản lý, sử dụng Hóa đơn bán tài sản công đến hết ngày 31/12/2024 về Bộ Tài chính (Cục Quản lý công sản) trước ngày 31/01/2025.