Mẫu 07 2 HĐTV biên bản họp Hội đồng tư vấn năm 2025?

Mẫu 07 2 HĐTV biên bản họp Hội đồng tư vấn năm 2025?

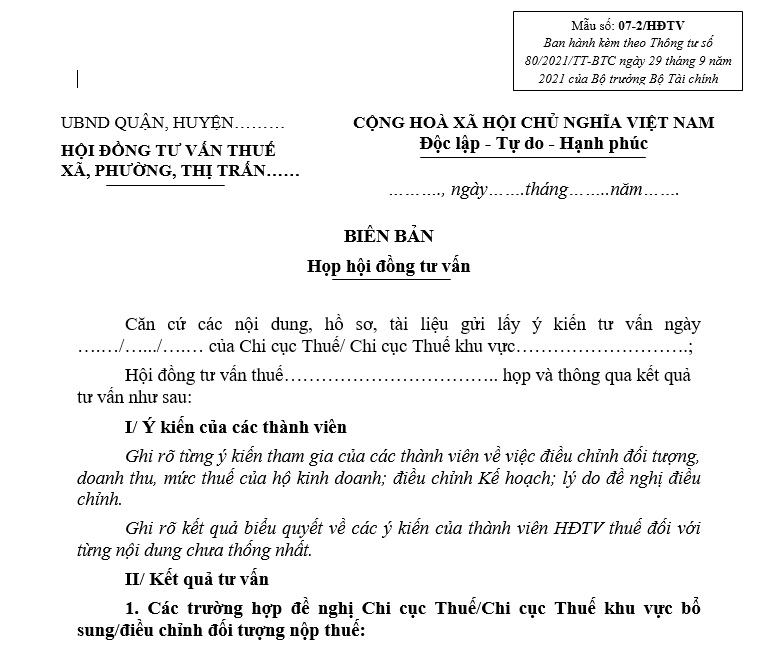

Mẫu biên bản họp Hội đồng tư vấn là Mẫu 07-2/HĐTV được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu 07-2/HĐTV biên bản họp Hội đồng tư vấn như sau:

>>> Mẫu 07 2 HĐTV biên bản họp Hội đồng tư vấn ... Tải về

Mẫu 07 2 HĐTV biên bản họp Hội đồng tư vấn? (Hình ảnh từ Internet)

Quan hệ công tác giữa Hội đồng tư vấn thuế với cơ quan thuế được quy định như thế nào?

Căn cứ Điều 9 Thông tư 80/2021/TT-BTC quy định về quan hệ công tác giữa Hội đồng tư vấn thuế với cơ quan thuế như sau:

(1) Chi cục Thuế chuẩn bị đầy đủ hồ sơ, tài liệu khi lấy ý kiến tư vấn, đề nghị phối hợp và gửi cho Hội đồng tư vấn tối thiểu 05 ngày làm việc trước thời hạn đề nghị Hội đồng tư vấn thuế gửi kết quả về ý kiến tư vấn, phản hồi phối hợp. Hồ sơ Chi cục Thuế gửi lấy ý kiến tư vấn, đề nghị phối hợp của Hội đồng tư vấn gồm:

- Hồ sơ tư vấn về doanh thu và mức thuế khoán dự kiến ổn định đầu năm của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán bao gồm:

+ Danh sách dự kiến về doanh thu, mức thuế của hộ kinh doanh, cá nhân kinh doanh theo mẫu số 07-3/HĐTV ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

+ Các văn bản quy định, hướng dẫn mới liên quan đến nội dung lấy ý kiến tư vấn (nếu có).

- Hồ sơ tư vấn về doanh thu và mức thuế khoán điều chỉnh đối với hộ kinh doanh, cá nhân kinh doanh có thay đổi hoạt động kinh doanh trong năm tính thuế bao gồm:

+ Danh sách hộ kinh doanh, cá nhân kinh doanh điều chỉnh thông tin và tiền thuế theo mẫu số 07-4/HĐTV ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

+ Các văn bản quy định, hướng dẫn mới liên quan đến nội dung lấy ý kiến tư vấn (nếu có).

- Hồ sơ tư vấn về kế hoạch triển khai công tác đôn đốc, quản lý hoạt động của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tại địa bàn, bao gồm:

+ Kế hoạch triển khai công tác đôn đốc, quản lý hoạt động của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tại địa bàn theo từng nội dung, chuyên đề đáp ứng yêu cầu của công tác quản lý trong từng lĩnh vực, giai đoạn cụ thể theo chỉ đạo của Cục Thuế và quy định của pháp luật;

+ Các văn bản chỉ đạo của Cục Thuế, văn bản hướng dẫn liên quan đến nội dung đề nghị phối hợp.

- Chủ tịch Hội đồng tư vấn thuế gửi kết quả tư vấn, phản hồi phối hợp cho Chi cục Thuế đúng thời hạn đã được đề nghị. Hồ sơ kết quả tư vấn, phản hồi phối hợp gửi Chi cục Thuế gồm:

- Thông báo kết quả tư vấn về những trường hợp Hội đồng tư vấn thuế đề nghị điều chỉnh lại doanh thu, mức thuế của hộ kinh doanh, cá nhân kinh doanh so với kết quả dự kiến của Chi cục Thuế theo mẫu số 07-5/HĐTV và 07-6/HĐTV ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC. Trường hợp hồ sơ đề nghị tư vấn, phối hợp về kế hoạch triển khai công tác đôn đốc, quản lý hoạt động của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tại địa bàn thì không bao gồm các Thông báo theo mẫu số 07-5/HĐTV và 07-6/HĐTV ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC;

- Biên bản họp Hội đồng tư vấn thuế đã lập theo mẫu 07 2 HĐTV ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

(2) Quan hệ công tác trong việc xử lý kết quả tư vấn

Trường hợp kết quả lập bộ, tính thuế, giải quyết điều chỉnh thuế đối với hộ kinh doanh, cá nhân kinh doanh khác với kết quả tư vấn của Hội đồng tư vấn thuế thì Chi cục Thuế có trách nhiệm thông báo bằng văn bản cho Hội đồng tư vấn thuế theo mẫu số 07-7/HĐTV ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC cùng với thời điểm niêm yết công khai số liệu chính thức về kết quả lập bộ, tính thuế, giải quyết điều chỉnh thuế đối với hộ kinh doanh, cá nhân kinh doanh.

(3) Quan hệ công tác trong việc cung cấp các thông tin tài liệu

Chi cục Thuế có trách nhiệm cung cấp và chỉ đạo Đội thuế liên xã, phường, thị trấn cung cấp thông tin, tài liệu cho Hội đồng tư vấn thuế trong phạm vi quyền hạn của Hội đồng tư vấn thuế quy định tại Điều 10 Thông tư 80/2021/TT-BTC.

Nguyên tắc và chế độ làm việc của Hội đồng tư vấn thuế là gì?

Căn cứ Điều 8 Thông tư 80/2021/TT-BTC quy định về nguyên tắc và chế độ làm việc của Hội đồng tư vấn thuế như sau:

- Chủ tịch và các thành viên của Hội đồng tư vấn thuế hoạt động theo chế độ kiêm nhiệm. Hội đồng tư vấn thuế chịu sự chỉ đạo trực tiếp của Chủ tịch Hội đồng tư vấn thuế về các nội dung quy định tại Thông tư 80/2021/TT-BTC.

- Hội đồng tư vấn thuế họp lấy ý kiến các thành viên về các nội dung tư vấn theo triệu tập của Chủ tịch Hội đồng tư vấn thuế. Các cuộc họp của Hội đồng tư vấn thuế được tiến hành khi có sự tham gia chủ trì của Chủ tịch Hội đồng tư vấn thuế và ít nhất 2/3 tổng số thành viên (bao gồm cả Chủ tịch Hội đồng) tham dự. Hội đồng tư vấn thuế có thể tổ chức lấy ý kiến các thành viên về các nội dung tư vấn thông qua phương tiện điện tử. Trường hợp ý kiến tham gia của các thành viên chưa thống nhất thì phải tiến hành biểu quyết để quyết định theo đa số; nếu kết quả biểu quyết ngang nhau thì quyết định theo nội dung có ý kiến nhất trí của Chủ tịch Hội đồng tư vấn thuế để làm cơ sở lập Biên bản họp Hội đồng tư vấn thuế.

- Các cuộc họp của Hội đồng tư vấn thuế phải được ghi biên bản theo mẫu số 07-2/HĐTV ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC. Biên bản họp phải có chữ ký xác nhận của các thành viên trong Hội đồng tư vấn thuế dự họp. Trường hợp lấy ý kiến thông qua phương tiện điện tử thì thành viên thường trực hội đồng tổng hợp chung và ghi vào biên bản như họp trực tiếp.