Mẫu 04/CNV-TNCN Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ đâu?

- Mẫu 04/CNV-TNCN Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ đâu?

- Hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế gồm gì?

- Địa điểm nộp hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế?

Mẫu 04/CNV-TNCN Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ đâu?

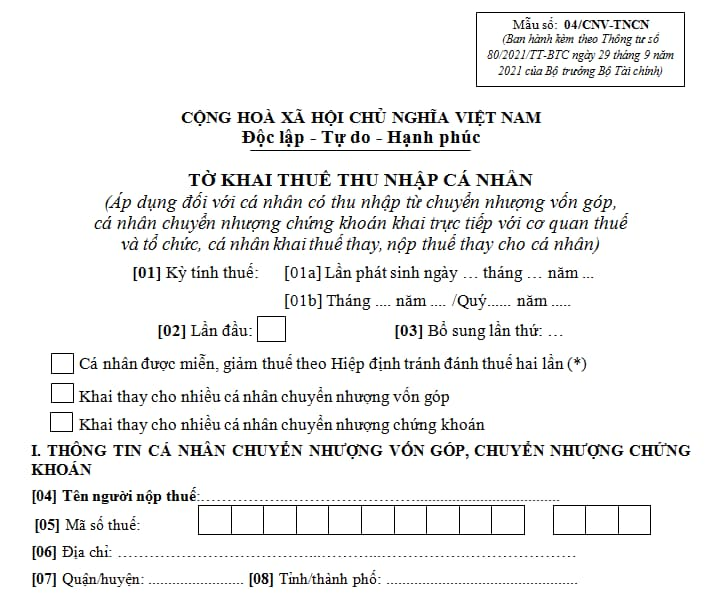

Tờ khai thuế thu nhập cá nhân mẫu 04/CNV-TNCN được áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu 04/CNV-TNCN Tờ khai thuế thu nhập cá nhân: Tại đây

Mẫu 04/CNV-TNCN Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ đâu? (Hình từ Internet)

Hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế gồm gì?

Căn cứ Mục 9.4 của Phụ lục 1 ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế gồm có:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) mẫu số 04/CNV-TNCN (ban hành kèm theo phụ lục 2 Thông tư 80/2021/TT-BTC).

- Bản sao Hợp đồng chuyển nhượng vốn.

- Bản sao tài liệu xác định trị giá vốn góp theo sổ sách kế toán, trường hợp vốn góp do mua lại thì phải có hợp đồng chuyển nhượng khi mua.

- Bản sao các chứng từ chứng minh chi phí liên quan đến việc xác định thu nhập từ hoạt động chuyển nhượng vốn góp quy định tại Phụ lục 1 Nghị định 126/2020/NĐ-CP).

Địa điểm nộp hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế?

Căn cứ tại điểm đ khoản 6 Điều 11 Nghị định 126/2020/NĐ-CP quy định như sau:

Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45 Luật Quản lý thuế và các quy định sau đây:

...

6. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế tại cơ quan thuế quản lý trực tiếp, trừ các trường hợp sau đây:

a) Hồ sơ khai thuế của các trường hợp quy định tại điểm a, d, e, k khoản 4 Điều 8 Nghị định này nộp tại cơ quan thuế trên địa bàn nơi phát sinh hoạt động kinh doanh hoặc nơi phát sinh nghĩa vụ thuế khác với địa bàn cấp tỉnh nơi người nộp thuế đóng trụ sở chính.

b) Hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu quy định tại điểm c khoản 4 Điều 8 Nghị định này nộp tại cơ quan hải quan nơi đăng ký tờ khai hải quan.

Trường hợp hàng hóa xuất khẩu, nhập khẩu phải kê khai tờ khai hải quan mới thuộc các trường hợp phải nộp thuế ở khâu xuất khẩu, nhập khẩu trên tờ khai hải quan mới thì hồ sơ khai thuế nộp tại cơ quan hải quan nơi đăng ký tờ khai xuất khẩu, nhập khẩu lần đầu.

c) Hồ sơ khai thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng vốn của nhà thầu nước ngoài tại cơ quan thuế quản lý trực tiếp doanh nghiệp nơi nhà thầu nước ngoài đầu tư vốn (bao gồm cả trường hợp tổ chức, cá nhân nhận chuyển nhượng vốn khai thay cho nhà thầu nước ngoài và trường hợp tổ chức thành lập theo pháp luật Việt Nam nơi nhà thầu nước ngoài đầu tư vốn khai thay nếu tổ chức, cá nhân nhận chuyển nhượng vốn cũng là nhà thầu nước ngoài).

d) Nhà thầu nộp hồ sơ khai thuế thu nhập doanh nghiệp của hoạt động chuyển nhượng quyền lợi tham gia hợp đồng dầu khí tại cơ quan thuế quản lý trực tiếp hợp đồng dầu khí có phát sinh việc chuyển nhượng phần quyền lợi tham gia (bao gồm cả trường hợp thay đổi chủ sở hữu của nhà thầu đang nắm giữ quyền lợi tham gia trong hợp đồng dầu khí).

đ) Cá nhân có thu nhập từ chuyển nhượng vốn, đầu tư vốn thuộc diện trực tiếp khai thuế với cơ quan thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý đơn vị phát hành.

e) Cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; nhận thừa kế, quà tặng là tài sản khác (trừ bất động sản; tài sản phải đăng ký quyền sở hữu, quyền sử dụng) tại nước ngoài thuộc diện trực tiếp khai thuế với cơ quan thuế nộp hồ sơ khai thuế tại cơ quan thuế nơi cá nhân cư trú.

g) Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản) nộp hồ sơ khai thuế tại cơ quan thuế nơi cá nhân cư trú. Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại cơ quan thuế nơi có bất động sản cho thuê. Cá nhân có bất động sản cho thuê tại nước ngoài nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp nơi cá nhân cư trú.

h) Cá nhân có thu nhập từ nhận thừa kế, quà tặng là tài sản khác phải đăng ký quyền sở hữu, quyền sử dụng nộp hồ sơ khai thuế tại cơ quan thuế nơi khai lệ phí trước bạ.

i) Hộ kinh doanh, cá nhân kinh doanh không có địa điểm kinh doanh cố định và kinh doanh không thường xuyên nộp hồ sơ khai các khoản thuế và các khoản thu khác tại cơ quan thuế nơi cá nhân cư trú.

k) Tổ chức, cá nhân khi đăng ký quyền sử dụng, quyền sở hữu tài sân trừ nhà, đất (bao gồm cả các trường hợp thuộc diện miễn lệ phí trước bạ theo quy định của pháp luật về lệ phí trước bạ) nộp hồ sơ khai lệ phí trước bạ tại cơ quan thuế nơi đăng ký quyền sở hữu, quyền sử dụng hoặc địa điểm do Ủy ban nhân dân cấp tỉnh quyết định.

...

Như vậy, cá nhân có thu nhập từ chuyển nhượng vốn góp, chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế thì nộp hồ sơ khai thuế tại cơ quan thuế quản lý đơn vị phát hành.

- Các khoản chi phúc lợi cho người lao động được trừ khi tính thuế TNDN là gì?

- Tổng hợp 2 cách viết Bản kiểm điểm cá nhân đảng viên 2024 cho cá nhân giữ chức vụ lãnh đạo? Đảng viên ở trong tổ chức chính trị - xã hội đóng đảng phí bao nhiêu?

- 02 cách điền Bản kiểm điểm cá nhân đảng viên 2024 cho cá nhân không giữ chức vụ lãnh đạo? Đảng viên trong cơ quan đại diện Việt Nam ở nước ngoài đóng đảng phí bao nhiêu?

- Các bước nộp trực tiếp mẫu 01/PLI báo cáo tình hình sử dụng lao động? Người lao động là đoàn viên công đoàn cơ sở cơ quan nhà nước phải nộp đoàn phí bao nhiêu?

- Cách nộp báo cáo tình hình sử dụng lao động 6 tháng cuối năm 2024 online? Người lao động là đoàn viên công đoàn nộp đoàn phí bao nhiêu?

- Hướng dẫn 2 cách nộp mẫu 01/PLI Báo cáo tình hình sử dụng lao động 6 tháng cuối năm 2024? Người lao động là Đoàn viên ở đơn vị lực lượng vũ trang nộp đoàn phí bao nhiêu?

- Thời hạn nộp báo cáo tình hình sử dụng lao động 6 tháng cuối năm? Người lao động là Đoàn viên ở tổ chức xã hội phải đóng đoàn phí bao nhiêu?

- Hướng dẫn cách kê khai hóa đơn thay thế khác kỳ mới nhất năm 2024?

- 3 loại phí ra sổ hồng chung cư là gì?

- Mẫu CTT50 là mẫu biên lai thu thuế đúng không?